文︱翠鸟资本

张坤可谓是近年来中国公募的“大明星”。

截至2023年6月末,这位易方达的基金经理掌管776亿元人民币的资金,可谓如履薄冰。

张坤一度有着业绩神话,甚至连大牌量化基金在他面前都自愧不如。

基民不断拿出血汗钱追逐张坤的基金,但在近两年尝到了痛苦的滋味,纸面上的历史收益与现实中的持有收益差距巨大。

张坤操盘的能力,究竟还行不行?这成为很多基民都在问的问题。

基民追捧,变昨日黄花

翻开张坤的履历,其最早实盘管理客户资产,可追溯至2012年9月,彼时,他掌管着易方达中小盘混合基金。2021年这只产品改名为易方达优质精选。

这只改名的产品成为了张坤的成名作。

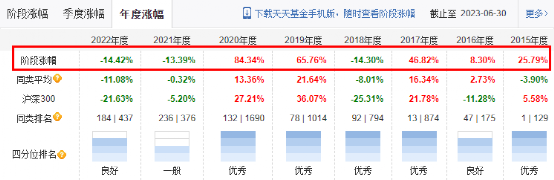

如下图,他的成名时点与2019年开启的指数型牛市有关。2019年、2020年这只产品年度收益分别为65.76%和84.34%。

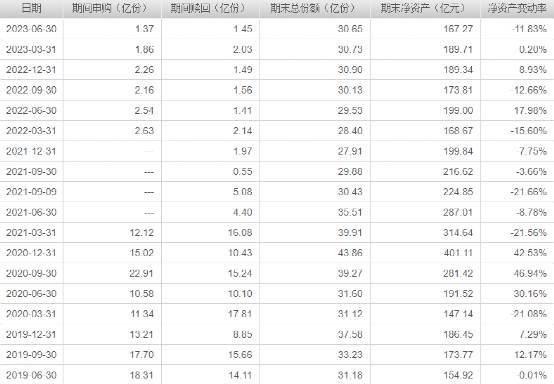

公开数据显示,2020年12月末上述产品资产规模达到历史峰值,高达401.11亿元。紧接着到了2021年一季度末环比下降近90亿元规模。

熟悉A股的投资者必然知道,2021年一季度市场经历了“跳楼行情”,资金抱团股突然“解崩”,自此持续两年的指数型牛市告终。

张坤的产品亦未能幸免。然而,最惨的还是基民,不幸作出了“高买”,在情绪最高点时申购,最终买在了“顶”。

2021年、2022年易方达优质精选年度收益分别为-13.39%、-14.42%,均录得超过10个点的亏损。

到了2023年6月末,这只产品资产规模已经下降至167亿元,较上述历史峰值缩水幅度高达58%。最新基金总份额为30.65亿份,低于4年前同期总份额,可见投资者离场的程度。

守着“大票”,喊着估值优势

张坤在二季报中指出:“长期来看,目前不少优质公司的估值已经很有吸引力,即使产业资本将其私有化也是算的过账的。”

究竟哪些公司的估值,在张坤眼中有着吸引力?

如下图,其最新前十大重仓股依次为:腾讯控股、贵州茅台、泸州老窖、五粮液、洋河股份、京东集团、招商银行、伊利股份、阿里巴巴和美团。

很明显,张坤喜欢持有大市值股票,当然这可能与其基金规模有关,或导致其要持有大市值股票,才能“撑起”他的数百亿持仓。

张坤的选股偏好也十分明显:白酒股票占据四席,平台型互联网巨头占据四席,其余两只是银行股和奶粉股。

如下图,对比2020年四季度末,当时张坤正值巅峰期,重仓股票与当前差别很小。

总体来看,张坤的底层逻辑仍然是大消费板块的反弹,有很强的预期,而他此前在公募圈的成名亦与消费板块布局紧密相关。

投资者肯定有所质疑:这两年张坤业绩不佳,是不是拿着之前超跌的股票,等待着反转?

张坤在最新季报中也有所回应,他写道:“股票的实际风险水平和很多投资者感知的风险水平经常是相反的……不考虑博弈估值带来的收益(这更多是零和博弈),股东收益的天花板就是上市公司的ROE水平。”

这段话表述有点拗口,可以简单翻译为:手上拿的这些票没那么高风险。

持有三年,基民买了“寂寞”

张坤管理的产品线中,有一只“易方达优质企业三年持有期混合”,成立于2020年6月17日。

从基金名称可以看出,这是一只资金封闭型产品,也就是买入后资金被“硬锁”三年,期间无法赎回份额。

2023年6月16日,产品终于开放赎回,当日净值为1.0213。

这意味着买入这只基金的第一批投资者,等了足足三年,净值收益仅有2.13%。

然而,基民真正拿到手的收益更低了。

基金每年收取固定管理费1.5%/年,托管费0.2%/年。面对这些固定开支,基民花3年时间总计要支付初始资产的5.1%,交给易方达基金和托管机构。

基民真正拿到手的“收益”,要低于账面上显示的基金收益,因为年度管理费和年度托管费都是“实实在在”的成本。

这就是残酷的基金行业,当基民感叹自己挣不到钱时,实际上将自己手中的投资成本拱手交给了公募机构。

换言之,不管基民是否赚钱,公募机构都能获得“固定收益”。

那么,有多少基民从这只三年期产品中离场呢?

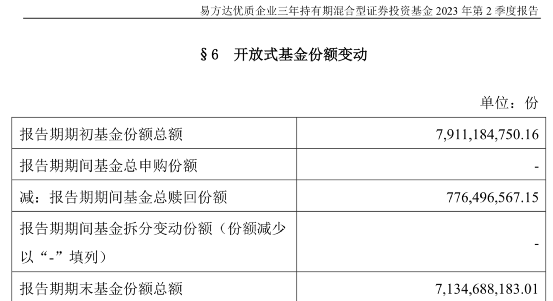

二季报披露:期间总赎回份额为7.76亿份,报告期末总份额仍有71.35亿份。

换言之,绝大部份基民都决定留在张坤的这只基金当中,可谓是“铁粉”。

然而,事与愿违!

今年7月24日,这只产品的单位净值跌破了1元面值,为0.9634,“铁粉”够难受的了。

持有3年究竟在等待什么?

张坤在二季报中指出:“残酷的商业竞争中,新进入的资本终将使绝大部分企业的资本回报回归平庸。因此,具有护城河并能持续创造超额回报的优质企业才是股东收益的最可靠来源。”

张坤投资的具有护城河的资产,能护住基民的“城”,让基民回本吗?

评论