文|GPLP 李东耳

看起来是一个跨境电商,然而,其实,赛维时代(301381.SZ)只是一个离不开亚马逊的代工厂。

近期,登陆创业板的赛维时代就引起了不少关注,上市首日甚至创下了115%的涨幅。

然而,从业绩来看,赛维时代的表现并不理想,可以说,其就是亚马逊的“代工厂”,赚取最微薄的利润。公开资料显示,2020—2022年,赛维时代分别实现营收 52.53亿元、55.65亿元、49.10亿元,从复合增长率进行计算的话,2020—2022年其营收复合增长率为-3.33%,而且,2020—2022年,赛维时代分别实现净利润4.51亿元、3.48亿元、1.85亿元,净利润下滑明显。

从赛维时代的招股书中不难发现其为何会在近几年面临如此大的业绩压力。尽管已经成立超10年,但赛维时代超九成的营收都来自亚马逊渠道。正是由于过于依赖亚马逊,有品牌有规模的赛维时代,也只能在亚马逊的不断压榨下赚点辛苦钱。

一个家族色彩浓重闽商

和很多闽商一样,赛维时代是一个家族色彩浓厚的企业,其创始人是陈文辉、陈文平俩兄弟,2005年,哥哥陈文辉看到了电商发展的前景,辞去小学老师的工作,在EBay上注册了个账号卖油画、数码产品。2007年,弟弟陈文平也辞去了工作,注册了EBay账号,开始倒卖华强北电子产品。2008年创立了赛维网络,并让哥哥陈文辉做了赛维网络的副总裁。

但之后,兄弟二人并没有像当时深圳很多其他做出口的人一样继续做电子产品出口,而是共同出资创办了赛维时代的前身哲果服饰,做起了服装出口的生意。

相对于当时大火的电子产品出口而言,服装出口具有成本低、不需要大量研发、毛利率更高等优点,这或许是陈氏兄弟做了几年电子产品出口后却选择换领域的原因。

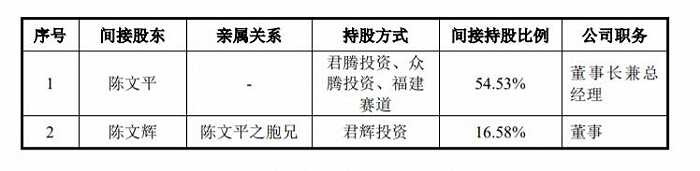

而在上市前,赛维时代董监高中的重要职位也大多都是由陈文辉、陈文平兄弟及其亲属担任,弟弟陈文平为赛维时代董事长兼总经理,哥哥陈文辉为赛维时代董事,财务总监为陈文平的姐夫陈义杉,陈文平的表哥王绪成担任赛维时代董事兼副总经理。此外,现为赛维时代董事的陈晓兰是陈文平的表妹,其在2015年9月至2018年4月先后担任过赛维时代的财务副总裁、财务负责人、董事会秘书等职务。

赛维时代还有多个重要职位也是由陈文平的亲属担任,陈文平的表妹陈燕云担任自营网站销售中心总监,堂弟陈晓明及其妻子李美琴分别为赛维时代资金部主管和亚马逊销售中心总监。

来源:赛维时代招股书

从赛维时代的股东名单中不难看出,赛维时代家族色彩非常浓厚。招股书显示,无论是控股股东君腾投资,还是众腾投资、福建赛道等大股东,均是由陈文平及其家族成员创立的,在部分大股东的介绍中,赛维时代也明确表明成立的目的之一就是平衡陈文平家族内部的利益分配。

不是亲戚就是朋友,这让陈文平对赛维时代拥有非常大的控制力,招股书显示,通过君腾投资等非自然人股东,陈文平及其家族成员合计持股比例为80.13%,其中陈文平和陈文辉的间接持股比例分别为54.53%、16.58%。

来源:赛维时代招股书

这虽然可以保障目前的赛维时代能够统一思想朝着相同方向前进,但作为一家上市公司,也会导致出现流动性不足的问题。比如,上市后,赛维时代无限售条件流通股票数量仅为3141.09万股,占总股本的7.85%。这对于赛维时代以及二级市场上的投资者来说都是一个风险。

业绩三连降 赛维时代难以摆脱对亚马逊依赖

招股书显示,当前赛维时代绝大部分的营收入来源都来自跨境商品出售,主要包含服饰配饰、百货家具、运动娱乐、数码汽摩4大类产品,其中服饰配饰为主要营收入来源。此外,赛维时代还利用其跨境物流仓储体系从事一些物流服务。

而从产品类型上看,除服饰配饰的营收还在保持增长外,其他业务营收均有所下滑,且服饰配饰的销售收入增幅较低,无法弥补其他业务的营收下滑,这是赛维时代整体营收下滑的主要原因。

2020—2022年,赛维时代服饰配饰的营收分别为24.73亿元、31.93亿元、33.01亿元;百货家具的营收分别为10.96亿元、9.11亿元、6.33亿元;运动娱乐的营收分别为10.15亿元、10.41亿元、7.38亿元;数码汽摩的营收分别为3.72亿元、1.88亿元、0.82亿元;物流服务的营收分别为2.95亿元、2.29亿元、1.44亿元。

在我国跨境电商发展迅猛的当下,赛维时代的业绩却在下滑,这与其较为依赖亚马逊的渠道有关。尽管赛维时代已通过多种渠道销售产品,但亚马逊平台仍是赛维时代最重要的渠道,这从赛维时代销售人员的占比中可见一斑。

招股书显示,赛维时代的销售部门主要分为亚马逊销售中心、综合销售平台、自营网站营销中心。虽然赛维时代在加大自营销售渠道建设,自营渠道销售人员数量在增多,但在销售人员中,截至2022年底,自营渠道销售人员占比只有14.59%,综合销售平台销售人员占比为11.76%,其余73.64%的销售人员均为亚马逊渠道的销售人员。

具体到产品上,2022年,赛维时代服饰配饰通过亚马逊渠道获得的营业收入为97.07%、百货家具为80.64%、运动娱乐为80.33%,数码汽摩未给出具体数据,但收入占比低,对整体情况影响小。

虽然通过亚马逊平台销售商品毛利率相对较高,但过于依赖亚马逊平台也导致来自平台的运营风险增加。招股书显示,虽然2021年上半年,赛维时代的营收为29.06亿元,实现了26.8%的增长,但由于亚马逊库容新政、封号潮下同行的低价清货行为以及境外线上非服装品类的短期市场供求变化,赛维时代2021年的营收同比仅增5.93%,2022年则出现下滑。

在收入下滑的同时,由于同行的低价竞争和库存压力,赛维时代的净利润受到了更大的影响,再加上近两年国际运输成本上升等因素的影响,赛维时代2022年的净利润几乎“腰斩”。

根据赛维时代给出的业绩预期,2022年上半年,赛维时代预计实现营收28.38亿-29.95亿元,同比增29.35%—36.47%,但也只是恢复到2021年同期的水平;预计实现净利润1.46亿-1.62亿元,同比增21.32%—37.86%,也还有很大的上升空间。

销售费用大增

由于服饰配饰营业收入占比高,且已经形成一定的品牌溢价,赛维时代的毛利率本身并不低,2020—2022年赛维时代的毛利率分别为66.81%、62.77%、65.67%,但由于销售费用占比较高,赛维时代的净利润也受到了较大的影响。

2020—2022年,赛维时代的销售费用分别为26.53亿元、28.09亿元、27.58亿元,销售费用率分别为50.51%、50.49%、56.17%。赛维时代将安克创新、晨北科技列为同行业可比公司,但2020—2022年,安克创新的销售费用率仅为24.03%、19.44%、20.62%,晨北科技的销售费用率分别为13.54%、15.15%、18.20%。

赛维时代的销售费用主要来自物流费用、销售平台费、业务推广费及职工薪酬等,其中每年物流费用和销售平台费占销售费用的比都在60%以上。

来源:赛维时代招股书

物流费用居高不下的原因也与赛维时代依赖亚马逊渠道有关,2020—2022年,亚马逊FBA配送(亚马逊提供的物流配送服务)费用占整个物流费用的比分别为57.61%、81.71%、88.98%。 亚马逊平台配送费上升,使得赛维时代2021—2022年相关费用占比迅速上升。

值得注意的是,美国是赛维时代主要的收入来源,但在1月18日,亚马逊FBA全面涨价,这对于赛维时代来说可能不是个好消息。

在另一个销售费用的主要支出点销售平台费上,由于亚马逊平台的平台费高于其他平台,赛维时代对亚马逊的依赖又在逐渐增高,2022年亚马逊平台销售占比进一步增加至92.59%,这使得销售平台费无论是金额还是占比都在迅速增加。

和大量的销售费用相比,赛维时代的研发投入就不值一提,这也是赛维时代在IPO期间屡被质疑的一点。虽然赛维时代在招股书中不断强调,赛维时代是一家技术驱动的出口跨境品牌电商,但赛维时代实际的研发投入规模及占比均较低。

2020-2022年赛维时代的研发费用分别为3334.38万元、3604.47万元、4761.30万元,研发费用率分别为0.63%、0.65%、0.97%。同一时期,安可创新的研发费用率分别为6.07%、6.19%、7.58%;晨北科技的研发费用率分别为3.00%、3.81%、6.11%。虽然以服装为主要产品的赛维时代在产品上需要做的研发相对于其他两家要低一点,但这样的差距下,赛维时代“以技术驱动”的定位难免遭到质疑。

回过头来再看刚刚上市的赛维时代,虽然创始人陈文平瞅准了跨境电商的发展机遇,成为较早一批从事跨境电商业务的创业者,并打造出了赛维时代这样一家一年的营收高达50亿元的上市公司,但在之后的发展中,赛维时代既没有象其他跨境电商企业那样通过独立站模式寻找新的销售渠道,也没有寻求其他跨境电商渠道的帮助,这就使得同样是做北美市场的跨境电商生意,SHEIN已经成为能影响到亚马逊运营策略的重要对手,赛维时代却只能不断承受来自亚马逊平台的压榨。

未来赛维时代要如何摆脱对单一渠道的依赖,或许将成为其利润改善的关键。

评论