文|探客出行 廖鸿杰

编辑|冯羽

美编 | 倩倩

审核 | 颂文

又一锂电池头部玩家“坐不住”了。

近来,号称“全球锂离子电池领域领军品牌”的欣旺达先后开展了独立融资,分拆上市,投资建厂等一系列动作,旨为在这个巨头垄断的锂电池行业里打一场“决生死”的翻身仗。

7月27日欣旺达发布公告,同意子公司欣旺达动力通过下属子公司——匈牙利欣旺达,以自有及自筹资金的方式,在匈牙利投资建设新能源汽车动力电池工厂,投资金额不超过19.6亿元人民币。

就在半个月前的7月14日,欣旺达刚刚发布公告称,拟分拆旗下欣旺达动力至深交所创业板上市。欣旺达动力是一家集电芯、模组、BMS和PACK产销研于一体的新能源科技企业。

而背后的母公司则是一家集消费类电池、电动车电池、能源科技、智能硬件、智能制造与工业互联网以及第三方检测服务于一体的锂电领军企业。

自2022年2月的Pre-A轮融资以来,欣旺达动力在过去的近一年半里,已完成三轮融资,累计募资超120亿元,最新估值也突破了350亿元。而背后控股公司欣旺达的最新市值仅为304亿元。

一边是母公司市值跳水,一边是子公司四处募资。估值超越母公司市值的欣旺达动力能否借助创业板重现母公司千亿市值的辉煌?剥离了动力电池业务的欣旺达能否上演一场“金蝉脱壳”大戏,重回锂电行业TOP3?

1、“豪赌”的资本

从2022年的“缺芯贵电”,到2023年的“产能过剩”,动力电池似乎一夜入冬。昔日锂电池行业的头部玩家之一欣旺达似乎正陷入了向上“上不去”,向下“不甘心”的尴尬境地。

与其“带病前行”,不如“断臂求生”。拆分动力电池业务,并将其独立上市,欣旺达正准备用尽最后一口气,上演一场“金蝉脱壳”的世纪“大赌局”。

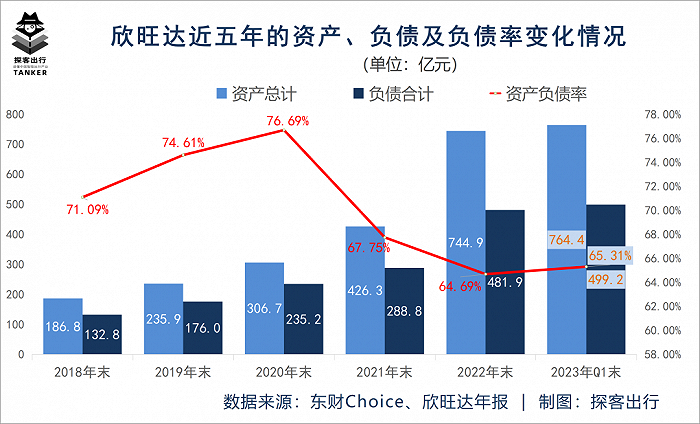

年报数据显示,截至2022年末,欣旺达的总资产约744.9亿元,同比增长74.75%;总负债约481.9亿元,同比增长66.86%。由于资产增速远高于负债增速,股东权益随之出现了91.35%的增长。

若从近五年数据来看,截至2022年末,欣旺达资产规模是2018年末的3.99倍,债务规模是2018年末的3.63倍,股东权益上升至2018年末的4.88倍。

公司资产负债率也从2021年的67.75%下降至2022年末的64.69%,相比于2020年末的最高位下降了12个百分点,并创下了近五年来的历史新低。

综合近五年业绩来看,欣旺达的资产增速均远高于负债增速,股东权益进一步得以凸显。负债率在连续三年增长后不但得到了有效的抑制,反倒大幅下降。公司资产质量得到了较为明显的提升。

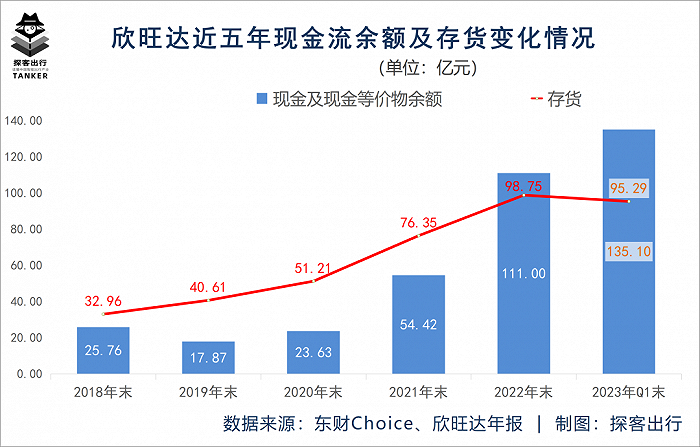

另一方面,「探客出行」发现,截至2022年末,欣旺达的现金及现金等价物余额约111.00亿元,同比增长103.97%,到2023年Q1进一步攀升至135.10亿元;存货余额约98.75亿元,同比增长29.34%,到2023年Q1有所回稳,小幅下降至95.29亿元。

从近五年来看,欣旺达的现金及现金等价物余额已从2018年末的约25.76亿元提升至2022年末的约111.00亿元,累计增长330.09%;存货余额从2018年末的约32.96亿元提升至2022年底的约98.75亿元,累计增长199.61%。

可见,欣旺达在应对流动性风险上的现金流正进一步得以提升,而影响现金流的存货虽然在一定程度上有所增加,但其增速却明显放缓,尤其在2023年Q1还得到有效的抑制。

无论是资产质量,还是应对流动性风险的现金流,欣旺达都做到了明显的优化和提升,在企业经营上已经做好了“双保险”的准备。

反观欣旺达在二级市场的表现,却显得有些不尽如人意。

「探客出行」整理欣旺达自2018年初到2022年H1的股价走势图发现:自2018年初起,在长达一年10元/股的横位盘整后,于2019年初开始震荡上扬,直到2021年底站上50元/股的高位,市值一度突破千亿,股价三年翻了近7倍。随即便急转直下,直至2023年5月末再度徘徊于15元/股。

相比于2021年底的历史最高位,欣旺达股价仅用一年半的时间跌去了70%,市值再次回落300亿元,似乎有些“一夜回到解放前”的落魄感。

资产质量提升,抗风险能力加强,是推动欣旺达市值一路上扬的基础。至于近一年半以来股价的回落,在「探客出行」看来,资产质量的提升有天花板,企业经营的盈利能力才更像是压倒骆驼的最后一根稻草。

2、“大象”被迫转身

在欣旺达的经营层面,最直接的表现便是营收在经历过持续增长后,支撑业务的开支出现了成倍增长。而盈利能力逐年走弱,更是让企业经营为之头疼的问题。

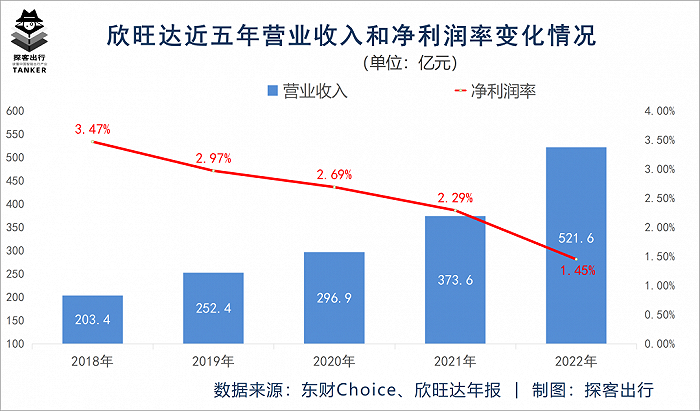

「探客出行」从年报发现,欣旺达在2022年实现营业收入约521.60亿元,同比增长39.61%,相比于2018年增加了156.44%;净利润约7.58亿元,同比下降11.35%,相比于2018年仅增加了7.37%。同期,净利润率从2018年的3.47%下降至2022年的1.45%。

而最新的2023年Q1财报数据显示,一季度欣旺达实现营收约104.80亿元,同比下降1.35%,净利润直接亏损3.67亿元,比上年同期减少了4.24亿元。受一季度亏损的影响,2023年Q1的净利润率直接下降至-3.50%,相比上年同期还有0.54%的净利润率,直接下降了4.04个百分点。

单一季度的业绩表现可能会存在一定的偶然性和周期性,但从近五年盈利情况来看,欣旺达的营收正显示出稳步的增长势头,而五年间的净利润却几乎持平,盈利能力正进一步走弱。

尤其到了2022年,在营收大幅攀升的同时,净利润却出现明显的回落,净利润率也随之加速下行。2023年Q1的经营数据只是将公司“增收不增利,净利率下行”的情况进一步凸显出来。

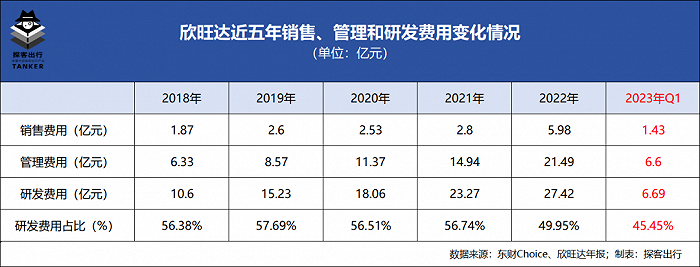

与此同时,「探客出行」从2022年报发现,欣旺达在2022年支出的销售费用约5.98亿元,虽仅占营收的1.15%,但相较于2021年的2.80亿元已经是翻倍的增长,同比增速达113.57%。而同年表现较好的营收仅增长了39.63%。

欣旺达的营销费用,虽数额不大,但增速较猛,从侧面也可以反映出营收增长乏力。

同时,在连续几年的较高速增长下,欣旺达在2022年支出的21.49亿元的管理费用已经是2018年6.33亿元的3.39倍,增速远高于营收的增速。

从近五年的增长变化看,随着销售费用和管理费用的大幅增长,研发费用的投入力度一直在保持正增长,且几乎都高于销售费用和管理费用的总和。

值得注意的一点是,欣旺达的研发费用在这三项费用中的占比却出现了下滑的趋势。

欣旺达并不存在轻研发重营销,但其营销费用和管理费用凶猛的增长势头将在一定程度上挤压研发的强度,进而会直接影响到公司长远发展。

在「探客出行」看来,资产规模的加速扩张,盈利能力的急速下行,二者的“背离”或许正是欣旺达自2021年底起股价一路下行的关键所在,也正是“迫使”欣旺达必须做出改变的基础。

3、“掏空”欣旺达

如何改变,是欣旺达能否“绝地重生”的关键。

6月13日,欣旺达公告同意由广西陆海新通道股权基金、海南楹骏投资和深圳美珠美鹏企业管理等十家机构对欣旺达动力提出的增资扩股方案。交易完成后,欣旺达动力的注册资本将由原来的85.36亿元增加至88.25亿元。欣旺达对欣动力持有的股权由44.29%下降至42.83%。

紧接着在6月21日,欣旺达公告称旗下欣旺达动力已经完成B轮融资,获得了由无锡国寿、中银资产和建信领航领投的八家机构累计16.5亿元的投资。交易完成后,欣旺达动力的注册资本将进一步增加至93.42亿元,欣旺达对欣旺达动力持有的股权进一步稀释至40.47%。

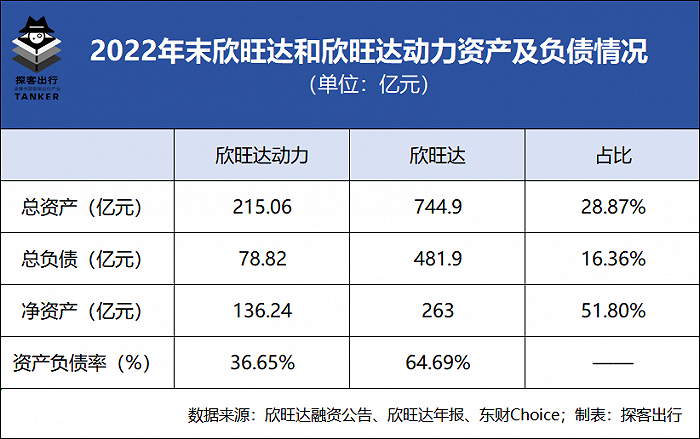

同时,「探客出行」在这份融资公告中发现,截至2022年末,欣旺达动力的总资产约215.06亿元,占母公司欣旺达总资产的28.87%;总负债约78.82亿元,占母公司的16.36%;净资产约136.24亿元,占母公司的51.80%;资产负债率仅有36.65%,远低于母公司的64.69%。

简单说,欣旺达动力的独立上市,或将从欣旺达母公司带走约28.87%的总资产和51.80%的净资产,却只需要背负母公司16.36%的债务。

带走优质资产,留下大额债务,母公司欣旺达也并非没有注意到这一点。如若为了独立上市,任由其这样掏空母公司,将是对欣旺达当前股东和投资者极其不负责任的一种体现。

如何平衡欣旺达动力和母公司双方的利益,欣旺达给出的解决方案是:剥离出去的欣旺达动力可以带走优质资产,但同时还需要将不赚钱,尤其是亏损的业务“一并带走”。

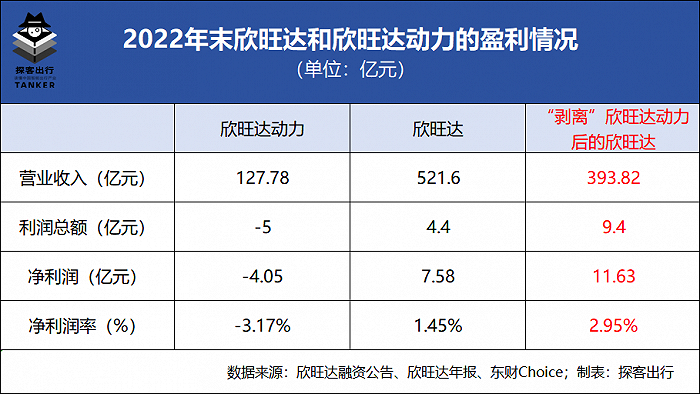

「探客出行」从欣旺达的融资公告中发现,欣旺达动力在2022年实现营业收入约127.78亿元,占母公司欣旺达总营收的24.50%。同期,欣旺达动力的利润总额和净利润分别亏损约5.00亿元和4.05亿元。

对比同期欣旺达4.40亿元的利润总额和7.58亿元的净利润似乎能发现,2022年的欣旺达若是除去子公司欣旺达动力的巨额亏损后,还能获得9.40亿元的利润总额和11.63亿元的净利润。

这无疑对欣旺达急速下行的盈利能力有着扭转乾坤的作用。

如此,对于欣旺达而言,整体较好的资产质量将有所掺水,但下行的盈利能力将得以好转。同时还能以大股东的姿态控股另一家上市公司。

而对于欣旺达动力而言,除了拥有锂电巨头欣旺达的优质资产外,还获得了超350亿元的估值,以及手握着即将量产的4680电池和钠离子电池等代表未来的新技术。

在5月的业绩会上,欣旺达表示“目前正在进行的4680电池电芯及电池系统平台开发工作,并和国内外客户进行技术对接”。

在6月的世界动力电池大会上,欣旺达创始人王明旺表示:“欣旺达钠离子电池的能量密度为160Wh/KG,预计在2024年三季度量产”。

在「探客出行」看来,欣旺达动力左手4680电池,右手钠离子电池,还不用背负欣旺达的沉重包袱,专注新能源汽车市场,在动力电池领域“死磕”到底。短期实现盈利可能会比较困难,但在这个足够大的市场中,也能给投资人充分的想象空间。

唯有如此,欣旺达才有机会打破当前向上“上不去”,向下“不甘心”的尴尬局面。

4、结语

回望中国企业拆分案例不难发现:拆分微博,新浪被掏空了;拆分华星光电,TCL被掏空了;拆分OPPO,步步高被掏空了……

当然也有华为卖掉了新华三,新华三成了一方巨头;腾讯孵化了微信,微信带领腾讯成为中国互联网巨头;字节拆分抖音,抖音带领字节开启一个视频流量新时代……

对于欣旺达分拆动力电池这一举动,对欣旺达动力大可不必太过悲观,短期盈利困难但前景光明。至于母公司欣旺达,短期内虽然甩掉了亏损业务,但丢掉了最优质的资产和最好的细分赛道,长远看似乎正在被“掏空”。

至于为何要分拆欣旺达动力独立上市,在「探客出行」看来,一方面是欣旺达自身企业的包袱太大,经营已经碰到了天花板,资产质量和盈利能力的“背离”也迫使欣旺达必须要做出改变。

另一方面,锂电池行业发展到今天,宁德时代和比亚迪两巨头已经瓜分了四分之三的市场份额,眼看着新能源汽车带来的动力电池红利,昔日的锂电池头部玩家却很难从中分得一杯羹。

同时,「探客出行」从IPO大象了解到,有数据显示自2019年12月上市公司分拆子公司境内上市试点启动以来,A股已经有超过20家上市企业通过分拆子公司完成IPO独立上市。其中超八成分拆后的IPO企业选择了科创板和创业板,更诱惑的是分拆再上市的企业中有八成首日迎来开门红,且首日的平均涨幅超过80%。

如此,对于手握4680电池和钠离子电池业务的欣旺达动力,分拆再上市似乎成了欣旺达打破“尴尬僵局”的最优选择。同时,动力电池业务的独立上市,还将获得一次重新估值的机会。

资产质量和盈利能力似乎都将触及天花板的欣旺达,在企业经营尚未出现明显下行压力,且还有着充足现金流和技术底牌前,该主动求变,开启一场决定未来的“豪赌”了。

赢了,有跻身行业TOP3的可能,输了被踢出行业前十。等待着欣旺达的将会是什么?

评论