文|未来迹FutureBeauty Nancy

行至年中,“卷”是绝大部分美妆业内人士的感受。

国家统计局最新数据显示,今年1-6月化妆品类零售市场总额达2071亿元,同比增长8.6%,跑赢社零大盘,创历史最高值。但具体落地到行业,品牌的“体感”却大不相同。尤其是消费信心的普遍不足,让很多经营者陷入焦虑,加速“卷”的姿势,担心在这一轮变革周期中被淘汰出局。

当“消失的中产阶级”和“消费降级”成为今年以来备受关注的社会话题,高端美妆的生意还好做吗?在整个美妆市场竞争进入新一轮内卷,高端品牌们面临的最大挑战是什么?

01 35%增长背后,高端消费也在分化

疫后美妆消费日趋理性,正在成为共识。在裁员降薪潮等环境因素影响下,就连一向稳健的高端消费开始呈现“分化”的趋势。

从《FBeauty未来迹》获取的第三方线上平台监测数据可见,在“年中考”6.18中,高端品牌展现出强大攻势,依然稳居排行榜前列。

但仔细研究可见,真正代表高端消费的高奢美妆品牌赫莲娜和海蓝之谜等在成交均价和销售额都呈现双增长。和奢侈品类似,整体业务并未受到影响。

而代表中产阶级消费主力中高端品牌,遭遇巨大的挑战。他们几乎是和平台一起以“破价”方式捍卫了自身市场份额:在整体优惠力度比去年6.18还大的情况下,出现了量价齐跌的情况。

对于高端品牌们来说,如何变换产品和营销守住核心消费者,巩固用户的忠诚度成为当前最大考题。

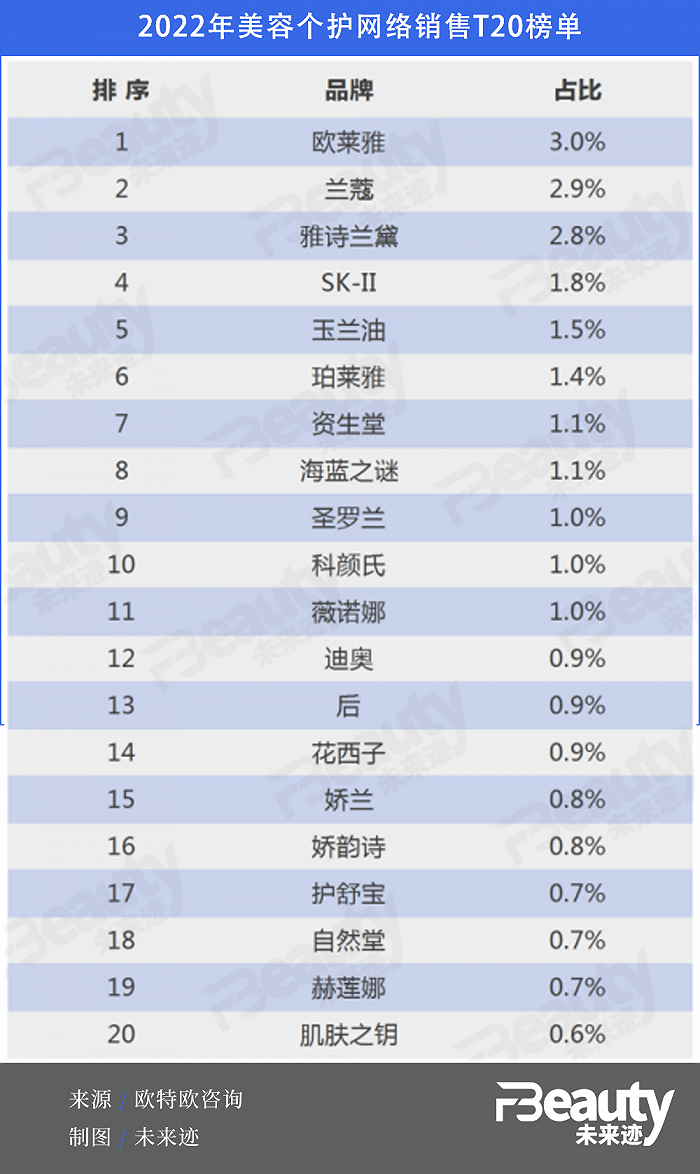

欧特欧咨询数据显示,2022年全网美妆个护销售排名前20的品牌中,高端品牌占据13个席位,高价产品呈现显著优势。从成交看,对比2021年,像娇兰的整体成交单价向1000元飘移。

作为高端美妆集中的主战场,百货购物中心的生态也在发生变化。

据GKF提供给《FBeauty未来迹》的数据显示,百货行业2022年迎来一轮闭店潮。51城市百货渠道化妆品柜台数量为10299个,同比下滑7.8%,相对于疫情之前的2019年少了5000个柜台。中档品牌减少数量最多,但仍是占比最高的类型,高端品牌的柜台数在市场低迷之中依然保持略微的增长。

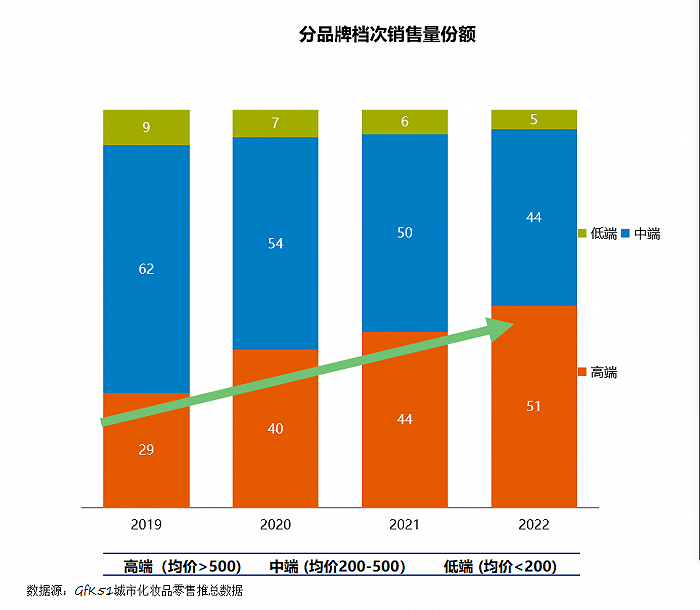

疫情影响下,上述51城市百货渠道护肤产品2022全年销售额累计下滑16%,销量下滑更明显达到-27.8%。高端产品进一步提升份额,整体渠道占比已超过50%。

这意味着,在极其注重坪效的百货渠道,通过十年里多轮的招商调改,化妆品区已完成高端化升级,留给中低端美妆品牌的空间越来越有限。

《FBeauty未来迹》注意到,尽管大盘在下滑,但一个可见的趋势是,百货的化妆品成交客单在连年提升,在疫情期间依然保持两位数增幅,且下沉市场充满活力,这意味着高定位和定价的品牌仍有增收空间。

据统计,2016年化妆品客单均价是284元,在2020年突破500元后到2022年已增至788元。按照城市层级看,一线城市的化妆品消费均价为716元,同比增长13%;二线城市为686元,同比增长17%,而三线城市为643元,同比增长为23%。在同样增长的曲线上,下沉市场的增速比一二线城市更突出,且均价水平仍有上涨空间。

对于高端消费市场的潜力,欧莱雅表达了极为乐观的态度。在4月召开的财报会上欧莱雅中国指出,从2016年到2021年,即使期间受到疫情影响,但得益于政府的支持和调节,中国高档美妆市场五年里一直保持着35%-40%间的增长。

欧睿的数据则显示,从2017年开始,中国市场高端美妆的销售额年均保持着23%以上的增速,预计到2025年将全面超越大众美妆。这意味着高端市场的争夺将会成接下来头部美妆企业的“总战场”,也是未来10年,企业赢得市场主动权和话语权的关键。

02 科学“炫技”,跨国巨头加速本土化

不过,在这场高端市场新排位赛中,层出不穷的功效概念、难以出圈的营销活动,叠加多渠道之间的价格战,已让不少品牌和品牌感到力不从心,内卷加剧。可以预见,一部分品牌力不扎实又不贴近市场的品牌,将会率先出局。

从疫情笼罩下的2022年情况看,包括LVMH旗下的茶灵、爱茉莉太平洋旗下赫妍等高端品牌,面临较大挑战。“大厂”开始祛魅,仅靠一个故事已很难打动精明的中国消费者。哪怕是SK-II等曾经显赫一时的成熟高端品牌,也面临显著的增长压力,更不难想象那些根基薄弱的海外网红品牌面临的生死考验。

数年前,有外企高层就直言,此前数十年里,在中国市场做生意,看中的最大红利是人口红利。在那个高度增长的阶段,美妆品牌比拼的是终端分销能力,谁能掌握渠道谁就更有胜算拿到更大的市场份额。对于高端品牌来说,占据一个好的柜位,或者拿到平台的流量资源,往往就稳操胜券。而今品牌营销的逻辑已然发生转变。

伴随着化妆品消费人口的减少,当整个产业步入存量市场阶段,“消费渗透率”的增长对化妆品整体大盘的贡献度从现在开始将会逐渐下降,推动化妆品大盘整体增长的核心驱动力将变成“人均消费金额”的增长。在这个阶段,品牌要保持“柔软”和灵活,快速且精准地捕捉和满足消费者需求。

为了稳住基本盘,外资美妆巨头们开始打响“防守战”,除了引进更多新品牌,还使出浑身解数加速本土化,力求无限贴近中国消费者。

欧莱雅集团2023开年就宣布在江苏南通建设全新的高档化妆品智能运营中心,被称为“下一个25周年的第一笔投资”。

聚焦高端美妆业务的雅诗兰黛也不甘示弱,从研发端开始大手笔加速本土化。在位于上海的中国创新研发中心,雅诗兰黛集团亚太研发高级副总裁Jane Anders向《FBeauty未来迹》强调,雅诗兰黛集团希望依托这个研发中心,真实、准确且迅速地洞察并满足中国消费者的需求,尤其是那些还没有说出来、没有意识到的问题。

而另一个不可小觑的潜力选手是奢侈品巨头LVMH。不久前,DIOR新品发布会就放在了其在上海新揭幕的的LVMH美妆亚洲研发中心,并在路威酩轩香水化妆品(上海)有限公司新增了化妆品生产经营相关业务。

来华18年的欧舒丹也野心勃勃。欧舒丹集团执行董事副主席及行政总裁 Andre Hoffmann定下新目标,未来三年内在中国市场要实现收入翻倍,并透露将在中国开设一个产品创新研发实验室。

大兴基建风潮,也为跨国公司讲出更多科研故事提供了丰富的素材。

时至今日,面对追求功效的新一代消费者,各大美妆品牌开始“卷”功效,营销话术也从原本频繁更新明星代言转向沉浸式做科学传播,“科研”被推到了聚光灯之下,成为最佳沟通内容。

从近两年各大高端美妆品牌的动作看,抗老和修护是新品扎堆的领域,这些蕴含高科技含量的品类也有助于品牌守住价格带。比如,不久前,赫莲娜就新推了「黑绷带眼霜」,将修护抗老的玻色因成分的势能再次放大;而雅诗兰黛也宣布将研究了15年的Sirtuin抗老技术应用于「白金色提因眼霜」新品中。

百货的相应数据印证了品牌的策略。GKF对百货购物中心化妆品业务统计数据显示,抗老类产品拥有最高客单水平,一线城市的均价在1014元,三线城市也高达871元且增幅高达22%。此外,控油、保湿类产品在400元以下价格带,镇定舒缓类产品的尽管单价在400元上下,但同比增速在三类城市中都高达25%以上,属于市场供求最旺盛的一类功效。

如果说卷功效是有历史沉淀的跨国品牌应对当下竞争的手段,那么对于志在高端的中国品牌来说,才只是拿到了“入场券”。

03 原创驱动,中国品牌的浪漫“冒险”

“2023年美妆行业的机会点,在于国货高端护肤品牌。”深圳中科欣扬生物科技有限公司董事长董亮在年初接受《FBeauty未来迹》采访时指出对于国货走向高端的期待。

显而易见,高端市场正成为中国本土头部企业要攻克的下一个堡垒。国家层面曾提出,要在十四五期间培养属于中国的高端美妆品牌的愿景,补位高端,走向高质量发展已成为普遍共识。在此背景下,各头部公司们也试图在冲刺高端的过程中巩固和进阶品牌价值,打造“第二增长曲线”。

拥有核心原料和核心技术的本土公司,正乘着时下的功效热潮拿出硬核技术切入高端领域。比如贝泰妮旗下定位高端抗衰的千元级品牌AOXMED瑷科缦,华熙生物旗下旗下主打冻龄·抗初老的专业线明星院线品牌QUADHA夸迪,以及由20年研发经验的梅鹤祥创立、主打精准护肤概念的第十四章等等,这些品牌大多聚焦于抗老等高阶热门功效领域。其中,夸迪更是用短短五年时间跻身10亿元俱乐部,成为一个现象级品牌。

不同于走功效,还有一波新锐品牌主打文艺风。近年来来,市面上涌现了诸如东边野兽、观夏和闻献DOCUMENTS等定位高端的新锐独立品牌,产品价格带也跨越了500元“高端门槛”,在社交平台上赢得一些声量,但从当前情况看尚不能算得上成功。

对于这两类中国品牌的发展路径,BeautyStreams美妆智库全球合伙人王茁告诉《FBeauty未来迹》,尽管选择不同的道路,但都有登顶的可能性。“科学也好,审美也好,都需要从用户需求出发,转化为符合品牌调性的内容,切忌自嗨。”

显然,打造本土高端品牌是一场“苦旅”,成为业界的一个共识。根据欧睿国际的数据,目前中国本土品牌在高端市场的占比还只有10%,相比5年前只增长了5个百分点。

对此,有资深美妆零售观察人士向《FBeauty未来迹》指出,做高端品牌要耐得住寂寞,需要资金“富养”,需要时间沉淀品牌价值。在他看来,新一代创业者富有国际视野和胆识,对于品牌文化的打造颇为一道自己的见解,但长远看能否顶住资本业绩压力,坚守住品牌调性,并在产品品质方面得到真正的认可,是业界最为关注的点。

“越高端,越应该讲原创。”王茁日前接受《增长工厂》访谈时也指出,化妆品是科学与艺术的综合体,高级阶段的化妆品类似一件半艺术品,功效不是唯一的驱动因素。而本身科学和艺术都有薄弱缓解,原料和配方,包装和风格是不是独特的,这些原创性决定了品牌在消费者心中的价值感。

04 明晰“人设”,品牌建设考验定力

高端品牌的“高端”绝非仅仅表现在价格上,无论对于中外品牌来说,对于品牌的系统性建设是一个长期的过程,极其考验定力。

据欧莱雅方面披露的数据,2022年,欧莱雅集团占据30%中国高端美妆市场份额,展现出强大竞争优势。其中,在高化市场前十的品牌中占到4席,前二十中占到9席。从今年第一季度的情况看,这一比例已超越31%,跟随整个市场复苏继续保持上扬。

相对于业绩的增长,在中国拥有品牌“金字塔”矩阵的欧莱雅更在乎的是,如何塑造每个品牌的独特品牌“人设”。4月,欧莱雅中国副总裁及高档化妆品部总经理马晓宇介绍了该部门的14个高端品牌在中国市场的定位关键词,其中兰蔻的标签是“大气幸福”,赫莲娜是“先锋自成”,科颜氏是“潮酷专业”,而羽西为“知性慧中”。

谈及品牌建设,马晓宇告诉《FBeauty未来迹》,“中国市场的风还在对流层,跌宕起伏,我们一定要有定力,不然自己变成‘龙卷风’,自己就把自己卷死了。”她强调,品牌才是欧莱雅最核心的竞争力,加强品牌特色是持续性的策略。绝不能完全用所谓产品的角度搞得本末倒置,因为没有品牌,产品就成了“无根之水”。

无独有偶,聚焦中高端业务的资生堂也旗帜鲜明地表达了摆脱对电商大促依赖,对品牌价值打造、着眼可持续增长的态度。资生堂中国总裁兼CEO的梅津利信在不久前接受《FBeauty未来迹》采访时,连用了三个“特别”来表明态度,“我们特别特别特别重视中长期的发展。”

在外资品牌们开始以“克制”态度应对竞争内卷的同时,中国本土品牌也开始在科技与艺术两个层面持续夯实基础。这其中,国潮国风在z世代中的兴起为本土品牌的文化标签打造提供了很好的土壤。另外,在整个行业愈发重视科技创新的风潮中,本土高端品牌的产品力塑造也顺势有了更多丰富的资源和信任背书。

在王茁看来,“与大众品牌截然不同,高端品牌需要与用户建立更深层的亲密度,引发共鸣、与用户做朋友。这种关系不是打折等利益驱动型的,更多是用理念和内容来实现。”他强调,“做品牌,像是搞农业。做法要符合自然规律,不能拔苗助长,而且要把‘长期主义’从口中的名词转化为实践中的品牌定力。”

这一点,从业26年,一手将兰蔻带成“中国高化第一“的马晓宇更有感触。“对于高档化妆品品牌而言,有时候品牌的创新甚至比产品更加重要,如何讲好品牌的故事很重要”。在她看来,产品创新的背后还有品牌形象的创新、运营方式方法的创新等。尤其是伴随着当前媒体形态变化,如何既能用鲜活的语言去经营品牌,但又不失品牌的本真,最后让消费者听到品牌想传达的内容,有时候比产品创新更难。

如马晓宇所言,“品牌为先”。在中国化妆品市场竞争迈向“决胜高端”的新阶段,越来越多具有定力和张力的高端品牌留在“牌桌”,对于行业的整体提升意义重大。

基于此,我们推出《决胜高端》专题,解析一些现象级品牌历经的风口和踩过的坑,洞悉高端美妆市场的新变量,为高端品牌在中国市场的打造提供探讨的话题和探索的方向。

评论