文|化妆品财经在线CBO

日前,全球美妆巨头欧莱雅集团发布2023年上半年财报。

从财报数据来看,“持续增长”仍是上半年的主基调。

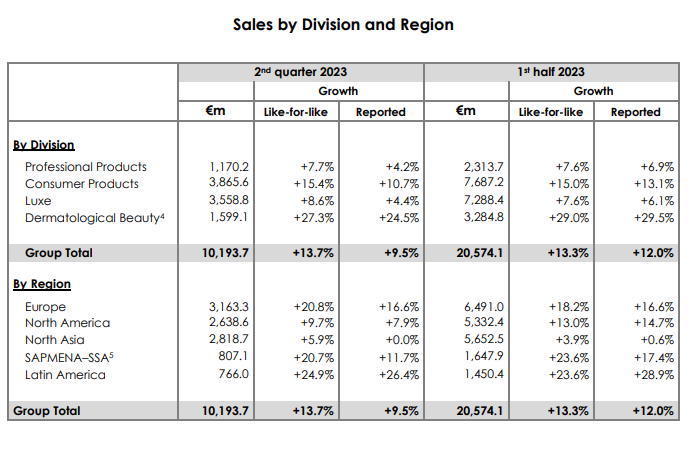

报告期内,欧莱雅集团上半年实现销售收入205.7亿欧元(约合人民币1614.48亿元),同比增长13.3%;营业利润达到42.58亿欧元(约合人民币334.20亿元),同比增长13.7%,上升30个基点,占销售额的8.20%。

其中,第二季度销售额为101.94亿欧元(约合人民币800.1亿元),同比增长13.7%。

按业务部门来看:

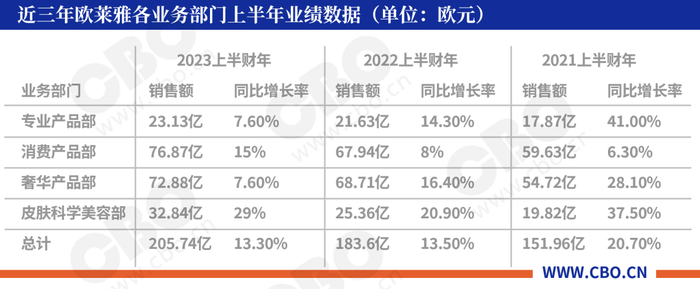

大众化妆品部(Consumer Products)销售额为76.87亿欧元(约合人民币603.33亿元),同比增长15%;

高档化妆品部(L'Oréal Luxe)部销售额为72.88亿欧元(约合人民币572.01亿元),同比增长7.6%;

皮肤科学美容部(Dermatological Beauty),销售额为32.84亿欧元(约合人民币257.75亿元),同比增长29%;

专业美发部(Professional Products)销售额为23.13亿欧元(约合人民币181.54亿元),同比增长7.6%;

01、大众化妆品部重回第一,上半年业绩增长近78亿

根据财报,大众化妆品业务在上半年表现出色,业绩创历史新高,实现了有纪录以来的最好半年度业绩,销售额增长近10亿欧元(约合人民币78.51亿元),表现明显优于大众市场。

同时,与2022年同期相比,大众化妆品业务的销售额再次反超高档化妆品业务,重回到欧莱雅集团四大业务部门第一。

具体到品牌而言,巴黎欧莱雅、美宝莲等在内的每个大品牌都实现了两位数的增长。从彩妆、护肤、头发护理三个领域来看,也均取得了不错的成绩。

受美宝莲新品Falsies Surreal睫毛膏,巴黎欧莱雅新品伸缩Lift睫毛膏和NYX专业化妆的Fat Oil Gloss推动,彩妆领域获得了强劲的增长;得益于巴黎欧莱雅新推出的Revitalift Clinical Vitamin C SPF50+ fluid和卡尼尔新推出的AHA BHA抗痘系列产品,护肤品实现了两位数的增长;护发、染发领域则由于该部门的高端化战略,尤其是Elvive Bond Repair的成功推出,以及卡尼尔在染发方面的新开始,展现出较大的发展潜力。

此外,欧洲以及墨西哥、巴西和印度等高潜力新兴市场在消费品业务方面的出色表现,为该部门的业务增长贡献了力量。

02、上半年平均增速近30%,皮肤科学美容连续三年猛增

除了大众化妆品业务部门外,另一值得关注的亮点部门是皮肤科学美容部门。

今年上半年,该部门保持一如既往的增长态势,同比增长29%,增长速度再次居于四业务部门之首。

不仅如此,若将时间拉回到三年前,皮肤科学美容部在2021-2023上半年报告期内的增速分别为37.5%、20.9%、29%,三年来的平均增速更是达到了近30%,发展速度令人惊叹。

如此快的发展速度,不仅与快速增长的化妆品市场有关,更与欧莱雅颇具前瞻性的布局有关。

在今年2月份,该部门做出了变更,由原欧莱雅活性健康化妆品部L'Oréal Active Cosmetics,正式更名为欧莱雅皮肤医学美容部L'Oréal Dermatological Beauty,从“活性健康”,转向“皮肤医学”。

目前,据欧莱雅官网显示,该业务部门旗下共有5个品牌,分别是理肤泉La Roche-Posay、薇姿Vichy、适乐肤CeraVe、高端医学护肤品牌Skinbetter Science、修丽可SkinCeuticals。

今年上半年,该部门所有全球品牌均实现了两位数的增长。在Effaclar、Cicaplast和UVmune 400的推动下,皮肤科学美容部门业绩排名第一的理肤泉保持了强劲势头;CeraVe在北美地区仍然非常活跃,并在世界其他地区加速发展。Dercos及防晒产品的强劲势头激励了薇姿的增长。修丽可及新收购的SkinBetter Science也有了一个非常有希望的开始。

同时,该业务部门在所有区域都取得了显著进展,在新兴市场和欧洲的表现尤为突出;在市场持续逐步复苏的中国内地,其表现明显跑赢大盘。

“该部门又取得了令人瞩目的业绩,在数量和价值方面的强劲贡献远远领先于高度活跃的化妆品市场。这得益于其高度互补的品牌组合,以及对皮肤医学领域领导地位的持续追求。”欧莱雅在财报中评论。

03、高端美妆中国大陆市场二季度双位数增长,Aēsop品牌下半年进行整合

在高档化妆品业务部门,受YSL、Prada和Valentino的推动,该部门在所有地区都取得了两位数的增长,表现优于奢侈香水市场。

在护肤品方面,由于赫莲娜和兰蔻在北美地区的成功复苏,以及Takami在日本和中国大陆的成功,护肤销量赢得增长;在美妆产品方面,受YSL、以及专业品牌Urban Decay和植村秀(Shu Uemura)的推动,美妆的销量也有所增长。

同时,该部门上半年在欧洲、北美和新兴市场方面均有两位数的增长。在中国大陆市场,该部门二季度的销售额实现了两位数的增长,市场份额再创新高。

此外,欧莱雅还提出,如若获得必要的监管批准,集团今年刚竞购的Aēsop将在下半年进行整合。

专业美发业务则在中国大陆和印度以及英国的表现优于市场,增长显著。它在沙龙、SalonCentric网络等所有分销渠道中继续增长。

04、上半年毛利占销售额的74.3%,皮肤科学美容业务最赚钱

从盈利角度来看,上半年欧莱雅集团毛利润为152.82亿欧元,占销售额的74.3%,比2022年上半年的73.1%增长了120个基点。其中,皮肤美容部门的盈利能力最强,上半年提高了70个基点,达到28.4%。

专业美发部门的盈利能力为21.2%,与2022年上半年一致;大众化妆品业务的盈利能力从20.0%增加到21.0%;高档化妆品部门的盈利能力下降80个基点,至23.2%。

研究与创新费用为6.228亿欧元,占销售额的3.0%。广告和促销费用为66.826亿欧元,占销售额的32.5%,增长了100个基点。销售、一般和管理费用占销售额的18.1%,下降了20个基点。

05、线上线下强劲增长,中国市场大幅复苏

按地区来看,所有地区均实现增长。其中欧洲的增长势头尤为强劲,美国地区表现提振,中国大陆在第二季度大幅复苏。

欧莱雅的5大区域市场:欧洲、北美、北亚、SAPMENA-SSA5市场和拉美市场分别实现销售额为64.91亿欧元(约合人民币511.18亿元)、53.32亿欧元(人民币约合419.91亿元)、56.53亿欧元(约合人民币445.19亿元)、16.48亿欧元(约合人民币129.78亿元)、14.5亿欧元(约合人民币114.19亿元);增速分别为18.2%、13%、3.9%、23.6%和23.6%。

在这其中,得益于线下和线上渠道的强劲反弹,中国内地市场在二季度继续逐步复苏,所有渠道和部门均实现了强劲增长。在6.18购物节期间,集团所有四个部门的八个品牌进入前20名;巴黎欧莱雅和兰蔻在所有平台和类别中分别排名第一和第二。此外,受中国内地旅游业的回升,中国香港地区市场的增长依然强劲。

06、专注创新与多元,欧莱雅2023年将再次实现超越

“欧莱雅在上半年表现出色,进一步巩固了其全球领导地位。所有部门、地区、品类和渠道的增长基础广泛,再次证明了我们平衡的多极模式。增长继续由数量和价值的双缸驱动,证明了我们创新的成功和品牌的可取性。”

欧莱雅首席执行官Nicolas Hieronimus对上半年欧莱雅的业绩如此评论,并相信有能力继续超越市场,在2023年实现销售额和利润的又一次增长。

显然,从近几年的发展中,可以看出其对“数量和价值”的前瞻性布局。无论是对品牌的高端化投资,还是对不同业务部门的战略调整,亦或对差异化品牌的收购,欧莱雅一直保持着较高的敏锐性和多元化运营。

作为全球领先的巨头美妆公司,欧莱雅近十年来几乎一直保持了行业内的引领性增长。从它当下对皮肤医学赛道的重视来看,未来持续的业绩增长或许不再是它的单一目标,而如何及时地投资布局,探索前瞻性的未来发展方向,引领行业走向更高质量的发展或许是其正在努力的动力。

评论