文|消金界

当下,《商业银行互联网贷款管理办法》的过渡期已结束,商业银行与互联网平台的合规转型备受市场关注。

作为国内第一家具有独立法人资质的互联网直销银行,百信银行的整改进程值得关注。

消金界了解到,互贷新规后,百信银行在贷款结构和模式方面,与合作平台沟通了整改方案。截至2022年末,百信银行实现自营消费贷款余额237.32亿元,占比37.59%;实现平台合作贷款余额394.36亿元,占比62.41%。此外,百信银行联合贷款规模为41.36亿元。

01、2022年发放联合贷款41.36亿元

消金界关注到,作为国内第一家具有独立法人资质的互联网直销银行,百信银行一直在探索与金融机构开展联合贷款业务。

在监管部门出台有关联合贷款合作方比例不低于30%的要求后,百信银行也做出了整改。

据披露,百信银行互联网贷款业务整改后,主要有自营贷款和平台贷款两大类。其中,自营贷款是指通过各场景以品牌推广、联合营销、客户推荐等方式开展的自主运营、差异化定价的消费贷款业务。

消金界了解到,其自营产品体系,除了自营消费金融产品“好会花”,还包括小微贷和汽车金融产品。

其平台贷款,主要指与合作机构合作,并引入担保公司或保险公司提供增信服务的贷款。

消金界发现,百信银行与昆仑银行、宁波通商银行、苏宁银行等金融机构都合作了联合贷款产品,并引入了福州三六零、厦门信诚友达、深圳市中智信、中世普惠、泉州市民商等融资担保公司,提供增信代偿。

此外,百信银行还披露了自营贷款和平台合作贷款规模。

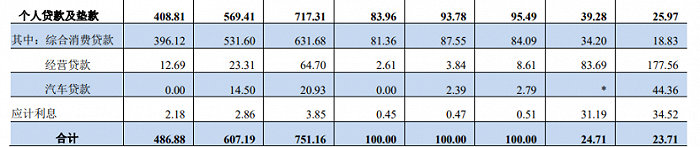

截至2022年末,百信银行个人综合消费贷款余额631.68亿元,其中,自营消费贷款余额237.32亿元。平台合作贷款余额394.36亿元,占个人综合消费贷款占比62.41%。从业务结构上来看,百信银行平台合作贷款中,联合出资贷款占比10.49%,其余为独立出资的贷款。这样来看,百信银行联合贷款规模为40亿元左右。

可以看到,此前百信银行主要通过与第三方流量平台合作获客,而近年来百信银行正在不断加大自营业务占比。这是整改后最为显著的变化。

02、个人贷款占比95.49%

百信银行成立于2017年9月,是由中信银行和百度博瑞共同出资成立的国内第一家具有独立法人资质的互联网直销银行,初始注册资本20亿元。

截至2022年末,百信银行注册资本为56.34亿元,其中中信银行、百度博瑞和加拿大养老基金持股比例分别为 65.70%、26.03%和8.27%,中信银行为其控股股东。

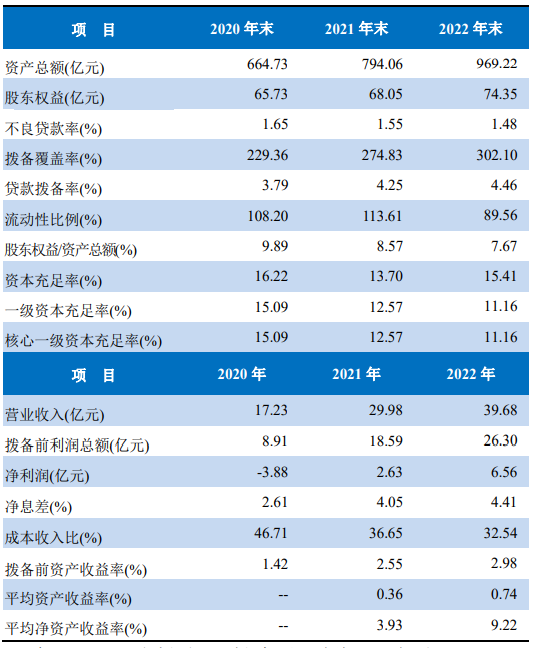

百信银行2022年报显示,总资产969.22亿元,同比增长22.06%;营业收入39.68亿元,同比增长32.35%;净利润6.56亿元,同比增长149.43%。发放贷款和垫款总额717.74亿元,同比增长23.44%;吸收存款347.96亿元,同比增长38.92%。

百信银行设置了消费金融事业部、小微金融事业部、汽车金融事业部、平台金融事业部、智慧财富事业部、生态金融事业部、金融同业部等相关部门,负责普惠信贷业务、财富管理业务、金融市场业务和支付业务。

在百信银行制定的《百信银行战略发展规划(2021年—2023 年)》中,确定了坚持以普惠长尾客群为目标客群,聚焦消费金融和产业数字金融业务主赛道。

公开数据显示,截至2019-2022年末,百信银行个人消费贷款余额分别为396.12亿元、531.60亿元、631.68元。2022年百信银行个人消费贷款年化利率约为4.86%-24%,针对优质客户的贷款利率最低可降至10%以下。

此外,截至2019-2022年末,百信银行经营贷款余额分别为12.69亿元、23.31亿元、64.70亿元。而作为此前曾重点发力的汽车金融,增长并不及预期。

截至2022年末,百信银行汽车金融业务累计投放超过40亿元,2022年汽车金融贷款余额仅为20.93亿元。

在人事变动上,2023年7月,国家金融监督管理总局先后批准了百信银行副行长徐磊和董事沈抖的任职资格。

而就在2022年4月,百信银行在官网发布《中信百信银行股份有限公司关于董事长及三分之一以上董事发生变动的公告》,对百信银行最新人事变动进行公开披露,并于2022年10月发布了关于百信银行吕天贵任职资格的批复。

从经营业绩来看,从2021年转盈、到现在业绩大增,百信银行在普惠金融方面的业务可圈可点。但业务条线还存在不明确性。其个人贷款主要通过与第三方流量平台合作获客获得,而自营产品“好会花”占比较小。作为成立时间较晚的直销银行,如何在竞争日趋激烈的消费信贷业务中再进一步,还须直面各项考验。

评论