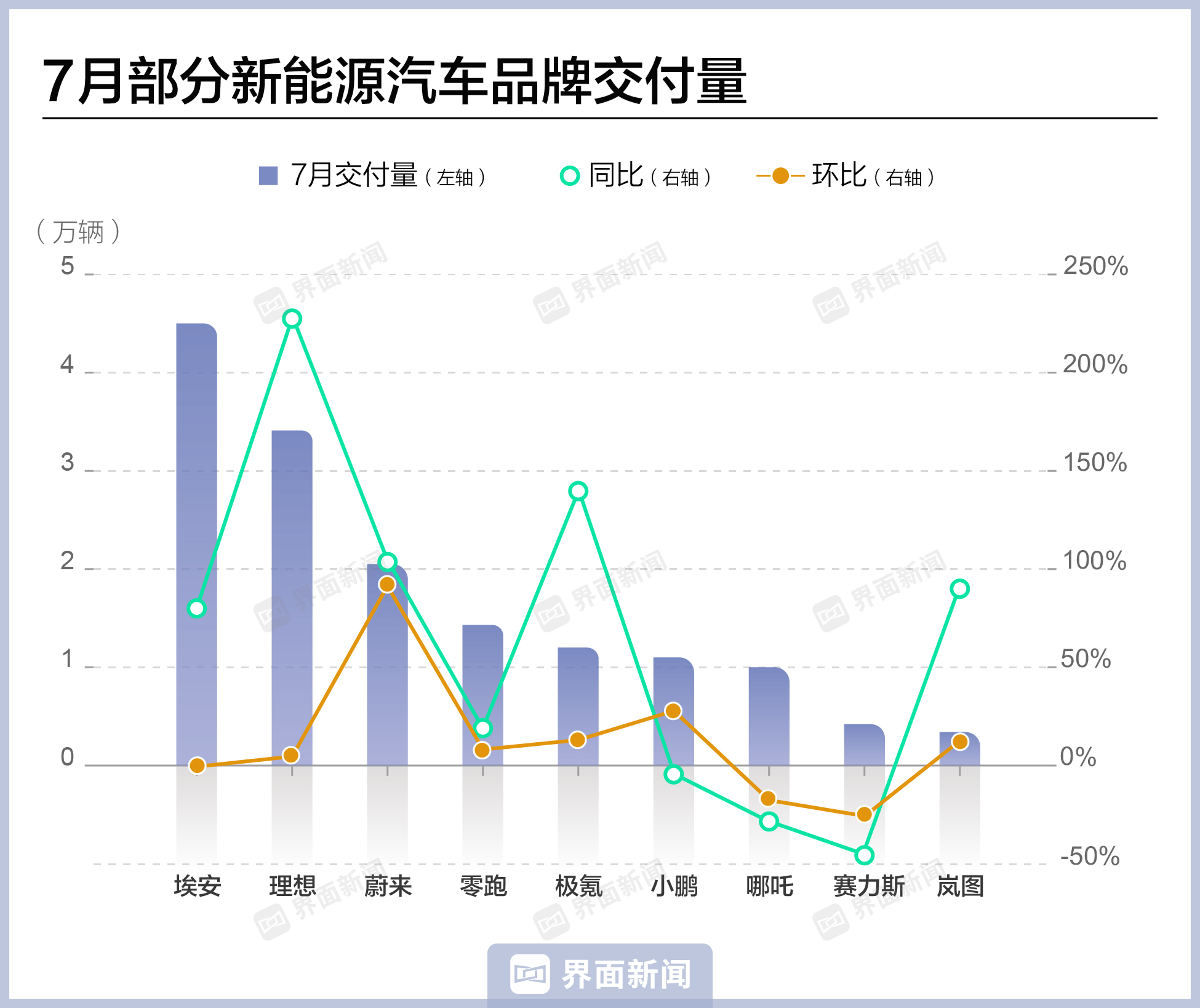

8月1日,新势力汽车品牌陆续公布7月销量成绩,有7家造车新势力月销过万。其中,埃安以4.5万辆的销量处于领先地位,理想紧随其后,蔚来月交付首次突破2万辆,小鹏重新回到万辆阵营。未破万的品牌中,赛力斯销量同比腰斩,岚图以0.34万辆的成绩垫底。

开年以来,埃安实现销量六连涨,连续5个月销量破4万。截至7月底,埃安累计交付25.4万辆,50万辆保底年销量目标进度过半。为保证顺利达成目标,埃安需要保证在今年后几月内平均销售近5万辆。然而,受产能限制,埃安月均水平已经连续三月停留在4.5万左右,增长进入瓶颈期。

此前,埃安曾有近半数的销量来自网约车市场。数据显示,2021年埃安总销量中有43%来自B端市场,主销车型AION S在B端市场的销量比例高达63.01%。去年,埃安仍有近三成的销量来自B端。网约车市场的订单让埃安快速提升销量,但也同时影响着品牌在消费者心中的形象,难以完成高端化转型。

今年7月,埃安正式推出旗下新能源品牌昊铂首款量产车昊铂GT,定位纯电中型轿车,试图扭转局面。在交付首月,昊铂GT的销量达到2011辆,有望成为埃安品牌新的增长点。

仅次于埃安的理想在7月交付3.41万辆,连续两个月销量破三万,但增速有所放缓。对此,CEO李想同样归咎于产能限制,“本季度产能是唯一的瓶颈,且无解”。与此同时,理想汽车晒出最近一周的中国市场新势力品牌销量排行,互联网出身的三家新势力重返前三名。

蔚来汽车7月继续保持增长势头,月交付首次突破2万辆,其中全新ES6月交付量突破万辆,创蔚来汽车单车型月度交付量记录。此前蔚来采取的松绑换电权益、推动全系车型降价3万元的措施有了实质效果。

自5月份交付重回万辆以后,零跑汽车连续3个月交付量破万,7月交付达1.43万辆,其中C系列车型交付超1.2万辆,占比达到85%。值得注意的是,在公布销量的同时,零跑也宣布对旗下C系列部分车型进行降价,最高降2万元。

极氪汽车7月交付量也创历史新高,达到1.2万辆,同比增长139.7%。截至7月,极氪累计交付13.26万辆。哪吒汽车虽也交付破万,但同比和环比均下滑。

在7月的最后一周,小鹏汽车销量达0.38万,超越零跑、极氪等一众品牌。界面新闻走访北京、上海的小鹏汽车门店得知,G6车型的上市极大地缓解了销售压力,目前已断货需等待长达两月之久。

但从7月整体销量来看,小鹏虽然重新回到万辆阵营,但也明显掉队。事实上,小鹏近一年来仅有两月销量破万,远远追不上实现同比环比双增长的理想和蔚来。目前,无论在技术层面、品牌认知还是产品本身,小鹏并未体现明显优势。

面临销量困境的同时,小鹏坚持全栈自研,去年研发投入达52亿,这也导致其较别的新势力品牌更需要现金流的补充。7月26日,大众的投资为小鹏带来7亿美元的支持,双方的合作被认为是具有里程碑意义,或许会对小鹏汽车后续的销量提升带来帮助。

有华为加持的AITO问界没有单独披露7月交付量,但赛力斯集团发布的产销快报显示,7月新能源汽车销量为6934辆,同比下滑47.83%,其中赛力斯汽车销量为4240辆,同比下滑45.69%,接近腰斩,由此可判断出AITO问界的销量情况不佳。

为此,赛力斯汽车与华为早前共同成立“AITO问界销服联合工作组”,自7月1日起全面负责营销、销售、交付、服务、渠道等业务的端到端闭环管理。

岚图汽车以0.34万辆的销量在排行中垫底。7月18日,岚图CFO沈军释放资本市场的新信号,称“如果月销能够有1万辆就具备了IPO的条件”。然而,其当月销量表现与同样计划冲击IPO的哪吒、极氪相比仍有一定距离。

在销量低迷的状况下喊出IPO口号,主要原因可能是岚图汽车正承受着巨大的财务压力。岚图汽车A轮融资时披露的财务信息显示,2021年和2022年上半年,岚图汽车净利润亏损分别为7.03亿元和7.38亿元。截至去年6月底,岚图汽车的资产总额为74.13亿元,负债总计65.29亿元。

(注:文中统计仅涉及截至发稿公布当月销量数据的汽车公司。)

评论