文|华夏能源网 蒋波

“贪婪时恐惧,恐惧时贪婪”,这是股神巴菲特的金句。而如今,在锂盐投资方面,赣锋锂业实控人李良彬正在践行着这句话。

华夏能源网(公众号hxny3060)获悉,近日,江西赣锋锂业集团股份有限公司(简称“赣锋锂业”,SZ:002460)公告称,公司拟以14.24亿元的价格收购镶黄旗蒙金矿业开发有限公司(简称“蒙金矿业”)70%股权。

今年以来,作为国内锂盐龙头企业,赣锋锂业不断大手笔从海内外收购锂矿(湖)资源。

5月,赣锋锂业以自有资金3.6亿元收购新余赣锋矿业10%股权,目标直指江西上饶松树岗钽铌矿;6月,赣锋锂业又斥资近5亿拟认购澳大利亚Leo Lithium Limited公司9.9%的股权,目标是后者旗下的Goulamina项目,该项目推断锂矿石资源总量约2.11亿吨,折合碳酸锂当量约为714万吨。

回顾去年下半年,碳酸锂价格仍处于高位时,锂电产业链中下游企业纷纷向上游进军,疯狂买矿之时,赣锋锂业却没有太多跟进;反而当今年价格持续下滑,一众锂盐企业纷纷折戟、退出之时,赣锋锂业却“逆势”而行,大笔资金投向锂矿资源,意欲何为?

在利润下滑的情况下仍斥巨资买矿,风险极大;但也有业内人士认为,此举是李良彬应对“锂周期”的手段。为何李良彬敢于“逆势”买矿?面对“锂周期”带来的不利影响,赣锋锂业又会如何应对呢?

价格,锂盐企业的生命线

对锂盐企业来说,碳酸锂的价格就是业绩生命线,而碳酸锂的价格又受到“锂周期”的影响。

上一个锂周期被认为结束于2020年。彼时,碳酸锂价格最低时仅为4万元/吨。数据显示,2020年,赣锋锂业净利润为10.25亿元。

本轮“锂周期”则从2021年开始,受益于电动汽车市场需求的爆发,碳酸锂的价格开始出现上涨趋势,尤其到了2022年,价格更是呈现出了爆发式增长,并在下半年始终维持高位。

数据显示,在2022年,碳酸锂的价格最高时一度达到了60万元/吨。

受此影响,国内锂盐企业业绩迎来了大爆发。数据显示,2022年,赣锋锂业实现营业收入418.23亿元,同比增加274.68%;净利润205.04亿元,同比增加292.16%,均创下了历史最好成绩。

然而好景不长,进入2023年,“锂周期”进入了碳酸锂价格下跌阶段,价格从高位60万元/吨一度跌破20万元/吨。受此影响,锂盐企业如同经历了高峰的过山车一样,业绩直线下滑。

就已公布的今年上半年业绩预报的企业来看,雅化集团(SZ:002497)同比下降 53.59%~62.43%,盛新锂能(SZ:002240)同比下降 76.81%~80.13%,而西藏矿业(SZ:000762)同比更是下降了 93.69%~95.79%。

截止华夏能源网(公众号hxny3060)发稿,赣锋锂业虽然还未公布上半年业绩,但利润下滑已经初见端倪。数据显示,今年一季度,赣锋锂业净利润为23.97亿元,同比下降32%。净利下滑的一个重要原因就是碳酸锂价格的下跌。

Wind数据统计,今年二季度,电池级碳酸锂均价为25.46万元/吨,较一季度又下降了36.79%。这意味着,赣锋锂业上半年整体净利下滑已成事实。

除此之外,由于赣锋锂业的锂盐生产线是基于锂价上涨时期的需求而建设的,当锂价下跌时,还可能面临库存积压和产能过剩的问题。

库存积压叠加利润下滑,这样的企业为何还要斥资买矿?赣锋锂业为何要“铤而走险”?

事实上,碳酸锂的价格主要受供需关系影响。今年以来,为了避免遭遇“卡脖子”困境,包括宁德时代(SZ:300750)、比亚迪(SZ:002594)等中下游电池厂商、车企也均加入到了“买矿”大军,碳酸锂持续放量,是其价格走低的一个重要因素。

然而,从产业链下游来看,碳酸锂的需求仍十分巨大。

首先在电动汽车市场,据五矿证券研究所预测,到2025年,全球电动汽车销量将达到2474.3万辆,相较2023年预计销量1435.1万辆的年均复合增长率约为31.3%。高盛曾表示,电动汽车产量每增加1%,就会让锂需求比当前全球产量增加40%以上。预计2020—2030年,全球对锂矿资源的需求将增加6倍。

另一方面的需求增量,来自新型储能市场。当前,全球储能市场正处于高速增长阶段,电化学储能占比逐年上升,将成为未来的主要增量贡献者。预计至2025年,全球电化学储能累计规模预计将达到233GW,年新增装机量约77GW。

从这个角度说,碳酸锂的需求端一直在扩大,锂盐企业营收会持续增长,只是毛利率会有所下滑而已。数据显示,2023年一季度,赣锋锂业毛利率为37.33%,同比下降29.32个百分点,但相对于锂电产业链的其他环节,依然属于高利润。

多产业布局,应对“锂周期”

面对“锂周期”带来的碳酸锂价格的大涨大落,李良彬似乎早有预料。在2022年的新年致辞中,李良彬就警醒全体员工:

“锂产品的周期性非常明显,有20万元的昨天,也可能有4万元的明天。”

今年6月29日,在赣锋锂业2022年度股东大会现场,有股东直接抛出了尖锐的问题:“公司董事长李良彬曾说‘锂盐有60万元一吨的昨天,也可能有10万元一吨的明天’,假如真跌至这个水平,赣锋锂业是否还有盈利的能力?”

对此,赣锋锂业发言人表示,公司作为龙头企业有多年的积累,什么样的锂价都见过,“四五万的锂价都能够生存,所以大家也不用太担心”。

回应背后,赣锋锂业或已经做好应对“锂周期”的准备,从下一步规划来看,如李良彬所称,公司将持续完善上下游一体化的资源布局。

华夏能源网(公众号hxny3060)注意到,赣锋锂业近年来以锂为核心,不断扩张着业务版图。目前除了上游锂资源开发,在下游锂电池制造以及退役锂电池综合回收利用方面均有所斩获。

早在2014年,赣锋锂业收购了深圳美拜电子,正式切入了锂电池领域。公司的锂电池业务目前涵盖消费类电池、聚合物小电芯、固态锂电池、锂动力电池、储能电池等 5大类、20余种产品。

赣锋锂业的锂电池业务,以2022年度的数据来看,全年动力/储能出货量达到超6GWh;锂电池系列产品贡献营业收入为64.78亿元,占总营收比重15.49%。

针对业界关注的电池安全与续航里程问题,赣锋锂业加大了对固态锂电池的技术研发。公开信息显示,第一批搭载固态电池的“东风E70”(由东风公司与赣锋锂业合作开发的车型)已有50台车批量下线交付市场,实测续航超过400公里。

在提高产能方面,这家公司已在新余、东莞、宁波、苏州、惠州、重庆等地设立锂电池研发及生产基地。今年1月、4月及5月,分别宣布了在东莞市的 50 亿元的储能投资、在呼市的锂电池项目投资和在湖北襄阳的25亿元投资。

刚刚在7月,赣锋锂业又发公告称,拟在内蒙古土默特左旗建设锂电池生产项目,其中一期计划投资60亿元人民币,年产10GWh,一体化发展战略的再落一子。

除了买矿之外,赣锋锂业也开始投资车企。在过去的一年,无论是9月的广汽埃安A轮融资,还是11月的岚图汽车A轮融资,都能看到赣锋锂业的身影。

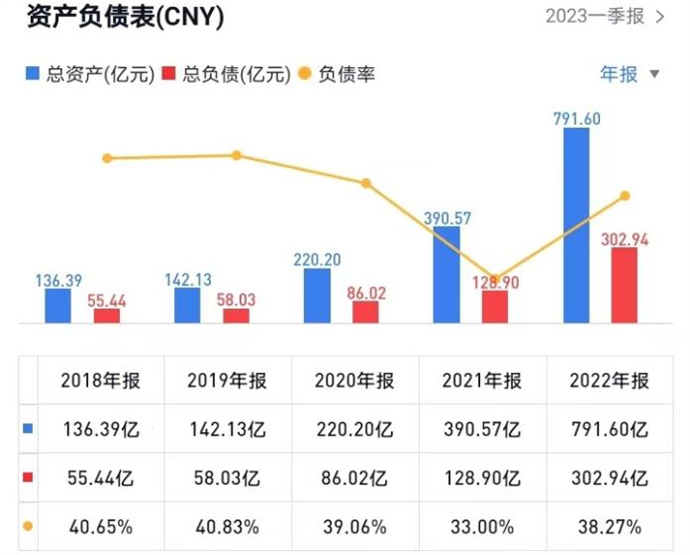

赣锋锂业布局业务很多,但与许多“跨界”公司不同,其核心业务均围绕“锂”展开。买矿、扩产、投资等巨额投资行为,需要大量资金。2022财年的年报显示,截至2022年底,其现金流约为125亿元;另外,从资产负债情况来看,近五年内,赣锋锂业的负债率在40%上下浮动。

赣锋锂业已经把业务和投资放进了多个“篮子”里,未来如何把这些资源合理利用,实现效益最大化,对于这家激进中的企业,仍存在巨大的考验。

评论