文|全球财说 潘妍

2023年3月,水井坊迎来发展史上第三位“外籍高管”艾恩华,新官上任就立下“三季度营收实现双位数增长,2023年全年营收净利同比增长”的目标。

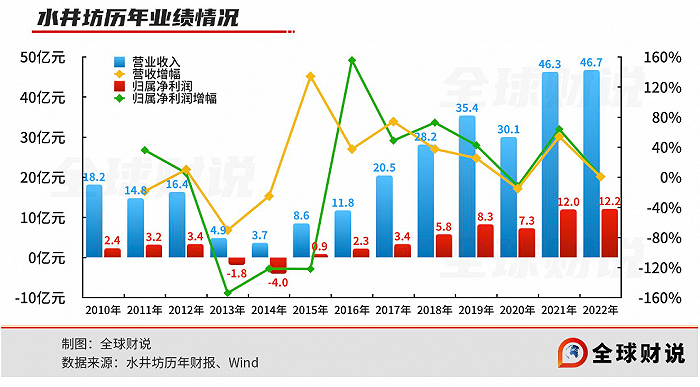

但根据近期发布的2023年半年报来看,水井坊似乎过得并不顺畅。2023年上半年,水井坊营收、净利润双双下滑,营业收入同比下降26.38%至15.27亿元,归属净利润同比下降45.15%至2.03亿元。

作为白酒行业中少有的“双国保”拥有者,水井坊的国色底蕴在外资熏染下似乎已渐渐淡去,高端白酒市场亦是久攻不下。在白酒行业普遍动销缓慢、高库存的当下,水井坊开始掉队。

“第一酒坊”的前世今生

上世纪末,“老八大名酒”中有一名叫“全兴”的白酒品牌,作为发源于蜀都的老名酒,历史源远流长,最早可追溯到1367年的“锦江春”。

1998年,考古学家在成都附近发现一座经历了元、明、清三代的大型古代酒坊遗址--水井坊,将其称作“天下第一酒坊”,并于2001年成为重点保护文物。

也是从这时起命运的齿轮开始转动。2001年,一直想要走高端路线的全兴集团,借着酒坊600年的金字招牌推出全新高端酒品牌“水井坊”,600元高售价压倒彼时的茅台、五粮液,“中国最贵白酒”的名号彻底打响。

为了将“水井坊”捧成名角儿,全兴集团花费了大量心力和资金进行品牌推广和策划营销。只是“教会徒弟,饿死师傅”,长时间资源分配不足,“全兴大曲”的市场开始不断被蚕食。

2006年,全兴股份更名为“四川水井坊股份有限公司”,股票简称正式变更为“水井坊”。同年获得全球最大洋酒公司“帝亚吉欧”的关注,以5.7亿元价格收购水井坊控股公司水井坊集团(原全兴集团)43%的股权,成为第二股东。

帝亚吉欧的目标很明确,为攻克中国白酒市场,亟需一个优质白酒品牌。只是,根据中国相关政策规定,名优白酒生产需由中方控股,而“全兴大曲”品牌曾三次入选全国名优白酒,帝亚吉欧的控股受到政策限制。

让众人没想到的是,为帝亚吉欧顺利入驻,水井坊集团竟主动舍弃为其起家的品牌“全兴”。2011年,光明食品集团所属上海糖酒集团投资控股全兴酒业67%的股权,并拥有“全兴”商标。同一年,帝亚吉欧通过多年增资、收购,终于顺利成为水井坊的实际控制人。

本是同根生,却成陌路人。分道扬镳后的水井坊与全兴开始渐行渐远,一代名酒“全兴大曲”如今落得在货架角落里蒙尘的下场,而半路出家的“水井坊”在“洋高管”的领导下,开始在高端、国际化的设定中逐渐迷失。

孰对孰错?

谈及与帝亚吉欧合作的初衷,全兴集团前董事长杨肇基表示,携手国际烈酒巨头,或许能把水井坊品牌推向国际市场,创造第一个国际化的中国白酒奇迹。

只是易主外资,自断臂膀为代价的水井坊,却没因此扶摇直上。

帝亚吉欧成为实控人后,先后派来两名外籍高管,“洋人不懂白酒”的质疑并非偏见,2013年、2014年期间,水井坊营收规模大幅度下滑,并出现连续亏损,一度面临股票退市风险。

虽然水井坊立刻在2015年派出拥有26年啤酒行业从业经验的范祥福接手了这个烂摊子,不到4年成功将公司解救。但在范祥福主动辞职后,相继接棒的危永标、朱振豪一共任职不到3年时间,掌印就又回到“洋人”手中。

13年换了6任主帅,其中一半还是不懂中国白酒底蕴的外国人,不仅没有帮助水井坊将国际之路打通,海外营收占比也从未超过1成,反倒被业界诟病:错过中国白酒高速增长的黄金十年。

制图:全球财说,数据来源:公开文件

按2022年营收规模排名,在A股20家已上市白酒企业中,水井坊排在第13位,不上不下的中部力量。若以总市值来看,截至2023年8月7日,水井坊总市值为347亿元,同样无缘前十,排在第11位。

除持续多年的管理层动荡,使水井坊落得如今“高不成低不就”尴尬处境的,还有“高端”定位框架下的那份偏执,以及不如意。

在与帝亚吉欧“联姻”后,很快白酒行业便进入深度调整期,高端白酒首当其冲,不愿降价的水井坊自是受伤不浅。

为了贯彻高端化路线,2015年水井坊“豪横”宣布放弃300元以下的低端市场。“中低端不利于企业主品牌的高端形象,放弃可以形成聚焦,以此集中打造高端形象。”要知道,那时即便犹如茅台、五粮液主打高端的酒企,也没有完全放弃低端市场。

水井坊官网显示,目前千元以下的产品共11款,主要包括“井台”、“臻酿八号”。千元级价格带的产品有7款,主要包括“典藏”、“菁翠”。万元以上价格带有3款,其中定价最高的“明”,建议零售价达51899元/瓶。

根据营收结构,水井坊9成以上营收来自“高档”价位。但根据光大证券曾发布的研报显示,井台、臻酿八号系列是水井坊营收贡献主力,而这两个产品的价格在300-600元区间,准确定位属于次高端白酒。

所谓的“中国最贵白酒”品牌,也不过是靠着次高端产品来支撑。即便水井坊再不想承认,如今高端白酒市场95%份额被“茅五泸”牢牢把握的事实就是答案。

有业内人士评价:“从品牌诞生开始,水井坊就一直主打高端形象。但这么多年过去了,相较其他高端产品,其在消费者心智中的高端概念已经越发模糊了。”

更残忍的是,即便在次高端白酒赛道,水井坊也尚未能构成坚固的护城河。

根据头豹研究院数据,中国次高端白酒企业中,第一梯队企业包括山西汾酒、洋河股份、古井贡酒等,而水井坊只能排在第二梯队,且同处第二梯队的舍得酒业、今世缘营收规模都要高于水井坊。

营销多年,竟是竹篮打水一场空。

大肆扩产,销路何寻?

对于如今的水井坊,面临市场冲击时,似乎比其他酒企更为脆弱。

比如在行业动销不畅,导致库存压力大,出现价格倒挂的现象。以水井坊旗下明星产品井台(52度500ml)、臻酿八号(52度500ml)为例,官网建议零售价每瓶分别为808元、528元,8月7日水井坊京东自营店售价为550元、389元,下降区间在100元-300元。

财报显示,2023年上半年,水井坊总销量同比减少14.52%至4091.59千升,水井坊上一次销量下降还是疫情突发的2020年,彼时公司全年白酒销量同比下滑41.79%至7861千升。

在销量下滑的同时,水井坊存货同比增长11%至25.75亿元,比同期营收还要高出10亿元,创历史新高。存货周转天数由上一年的1292.18天增至1686.97天。

随着存货持续走高,水井坊资金压力也会不断增加。半年报中,水井坊的货币资金同比减少5.54%至12.48亿元,较2022年年末更是减少34.70%。资金链承压的情况下,水井坊上半年通过销售商品、提供劳务收到的现金流量为16.09亿元,较2022年同期的23.30亿元同比减少20.63%,销售回款能力持续恶化。

值得一提的是,在业绩停滞,存库高增的情况下,水井坊依旧不甘落后地扩充产能。2023年上半年,水井坊在建工程同比增长82%至21.03亿元。

2018年6月,水井坊和邛崃市政府签订了投资协议,拟建设邛崃全产业链基地项目(第一期),总投资额27.56亿元。项目完成后,预计将形成2万吨/年原酒生产能力,并在现有邛崃基地的基础上,预计增加6万吨储存能力。

2022年5月,水井坊又计划再加投40.48亿元,开启邛崃全产业链基地项目(第二期)。该项目完成后,预计将形成曲药生产能力3.5万吨/年、酿酒生产能力1.3万吨/年、罐区储存能力6.4万吨、陶坛库储存能力5.27万吨、包装车间生产能力3.3万吨/年。

值得一提的是,2022年水井坊总部生产的设计产能为14805万吨,产能利用率仅67.81%,相比2021年的89%下滑了21个百分点。

如今,不少上市白酒企业都开始积极扩产,既是抓住行业集中度提升红利,也需要在存量竞争中紧跟对手步伐。只是,对于目前的水井坊来说,无论是在高端还是中低端白酒市场,均未占得市场优势,高端产品以中低端价格售卖,价格倒挂严重。比起产能,水井坊急需解决的可能仍是销路问题。

业内人士分析,长远来看,如果水井坊新增产能还是走高端的话,那它的投入和产出会不成比例。“在白酒市场进入上行周期时,没能在高端市场站稳脚跟。在次高端市场火热时,也没能从一众爆款中脱颖而出,这或许意味着,水井坊的艰难日子才刚刚开始。”

评论