文 | 聚美丽 谢耳朵

编辑|Lucky

7月4日,已通过上市辅导验收正式冲击IPO的蜜思肤,突然发布“关于撤回向不特定合格投资者公开发行股票并在北京证券交易所上市申请文件的公告”,主动放弃IPO。

时隔一个月,同样以单品牌店为营生的植物医生开始冲击“美妆单品牌店第一股”,启动上市辅导,正式迈出IPO的第一步。

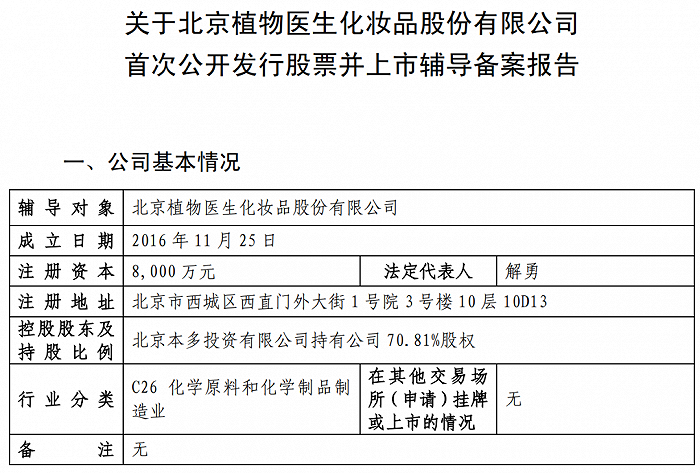

据中国证券监督管理委员会官网披露,北京植物医生化妆品股份有限公司已启动IPO辅导工作,拟A股挂牌上市,辅导券商为中信证券。

△截自中国证券监督管理委员会

超4600家线下门店,体量逼近40亿

根据公开资料显示,植物医生创立于1994年,至今已有29年历史。其创始人解勇早前一直以经销商的身份在渠道中拼杀,经历过商超、屈臣氏等渠道,一直到2004年,才创立了lotionSPA品牌,并开启了开店之旅。

从护肤品专营店,到护肤品专卖店,再到2015年正式将品牌定位为“高山植物,纯净美肌”,并推出高山植物系列产品——石斛兰系列,植物医生在数次迭代中,走了一条与当下大部分美妆品牌不一样的品牌之路。

时至今日,植物医生全国门店数量已突破4600家,门店会员超1900万人,并成功进驻了全球322个城市,包括日本、中国香港以及新加坡市场。

△图片截自品牌官网

其中,在日本市场的布局,植物医生早在2018年就已开启。据悉,2018年,品牌就将旗下经典产品推往日本;2019年4月,植物医生品牌日本首店在大阪开业,这也是首个将单品牌店开到日本的国货美妆品牌。而截至2022年底,植物医生已在日本开设了11 家单品牌店。

基于“高山植物护肤”的品牌定位,植物医生也成功推出了面膜、防晒霜、卸妆膏、眼霜、精华等多个品类产品。其中2017年石斛兰系列累计销售2500万支,销售额为30亿元。

在研发布局上,品牌也围绕高山植物展开,早在2014年,品牌就联手中国科学院昆明植物研究所,成立了中科昆植植物医生研发中心,以国家级科研团队深入开展对高山植物护肤功效的研究。

△图片截自品牌官网

目前植物医生研发中心已战略布局四大研发基地:昆明植物护肤研发实验室、北京亚太皮肤科学研究所、日本东京汉方护肤科学研究中心、广东配方及临床研究团队,并聘请了中国民族植物学创始人裴盛基教授担任首席科学家。据品牌透露,植物医生目前每年的产品研发投入已占到企业营收的10%。

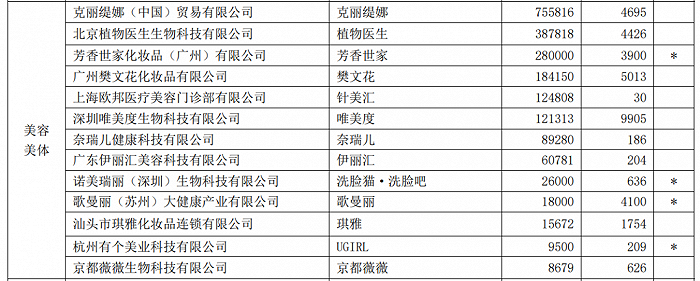

而从销售规模来看,据中国连锁经营协会报道,2022年植物医生的销售额规模为38.78亿元,与2018年的24.64亿元相比,涨幅为57.39%,5年间涨了14亿元。这个体量,在美妆连锁店中位列第二,仅次于克丽缇娜,高于芳香世家、樊文花、针美汇等一众美妆连锁店。

△截自中国连锁经营协会报

与此前欲冲击IPO的蜜思肤相比,植物医生的体量也远远超过蜜思肤。据蜜思肤近几年的财报显示,2019-2022年蜜思肤营收分别为1.23亿元、1.27亿元、1.48亿元、1.54亿元。

且值得一提的是,植物医生的这一体量,可以顺利跻身国货美妆上市企业TOP10。

据聚美丽此前报道,2022年国内营收前十的美妆上市公司为:上海家化、珀莱雅、华熙生物、贝泰妮、水羊股份、逸仙电商、上美股份、巨子生物、鲁商发展(化妆品业务)、丸美股份,TOP10的入围门槛为17.32亿元。

而植物医生的38.78亿元的成绩可以位列第6,高于逸仙电商、上美股份、巨子生物等企业。

单品牌店起起伏伏,品牌如何讲述新故事?

说起美妆单品牌店,曾经很长一段时间,以悦诗风吟、菲诗小铺、伊蒂之屋等为代表的韩妆品牌,凭借着单品牌店获得了巨大的市场红利。早年巅峰时期,菲诗小铺在中国大陆有超过350家门店;悦诗风吟也仅用4年的时间门店数就突破了300家。

在这样的市场红利下,2015年前后,本土主流品牌开始纷纷布局单品牌店渠道,卡姿兰、一叶子、欧诗漫、膜法世家、果本、自然堂、美肤宝等众多品牌,都开起了自己的单品牌店。

然而,时至今日,当初的这些单品牌店大多都节节败退,尤其是疫情三年,给线下门店的打击几乎是“毁灭性”的。

悦诗风吟、菲诗小铺、伊蒂之屋等已败走中国市场,同时前段时间,据韩国多家媒体报道,菲诗小铺的母公司LG生活健康正在考虑放弃单品牌店经营模式。

针对此次调整,LG生活健康对外的回应是:越来越多的消费者购物习惯转向线上和美妆集合店,单一品牌店战略遭遇危机。

确实,如果以5年前的模式开设单品牌店,在当下的美妆市场环境中是很难存活的。

而纵观新一代美妆品牌的单品牌店,如花西子、Aesop伊索、闻献等,都带有品牌独有的特色,既像美妆店,又带有“艺术”的特色,非常注重体验感和服务。

花西子的“西湖隐园”,店内物品的陈列和设计既能让人随时感受到中国园林的自然典雅,又能体会到花西子对“赋传统予时尚”的坚持;Aesop伊索在上海每家店都有独特的设计,也体现其产品“天然纯净”的调性。

植物医生也在探索其新的成长路径,2021年品牌就完成了对单品牌店的全新升级,在上海开设首家植物医生智能门店,将现代数字技术的优势与实体渠道本身的优势相结合,打造出更具有体验感、科技感的新型购物场景。

据悉,该门店中品牌搭配专业设备以及互动LED投影技术,打造了原料解说以及科技设备两个专区,将成分与研发过程透明展示给消费者。

解勇早前介绍聚美丽采访时曾对单品牌店的未来十分看好,并表示:只有化妆品单品牌店,才能成就中国最伟大的品牌。

而如今,秉持着这样的梦想,植物医生开始冲击“美妆单品牌店第一股”,其后续发展如何,聚美丽也将持续关注。

评论