文 | 野马财经 张凯旌

编辑丨武丽娟

603685,这既是晨丰科技(603685.SH)的股票代码,也是海宁富豪何文健在上市之际向海宁市慈善总会捐出的数额。作为海宁市本土的第12家上市公司,晨丰科技与何文健和海宁市有着太多联结,但现在这家公司却即将拱手让人。

8月7日,晨丰科技召开投资者说明会,针对新实控人丁闵收购何文健家族股权、入主上市公司的事宜与投资者进行了一番交流。

不久前晨丰科技曾出现董事长、董事、独董、监事会主席、监事等7人集体递交辞呈的一幕,公司回应称是根据协议约定,协助丁闵稳定其控制权。此外,收购完成后晨丰科技将在原有照明配件主业的基础上,添加增量配电网运营及风力电站、光伏电站的开发运营业务,实现双主业并行发展。

来源:晨丰科技公告

8月25日,晨丰科技将召开2023年第一次临时股东大会,不出意外,届时辞职的董监高将正式退位,由丁闵一方接替。

值得一提的是,5月10日公布收购事项后,晨丰科技股价曾一度涨超50%,截至8月8日仍有40%以上的涨幅。无论是从资本市场还是公司的角度看,光明的未来似乎已经近在眼前。

不过,丁闵入主的同时也夹带不少争议。除了业务相关性的问题,借助大量贷款完成收购、将自己旗下资产溢价卖给晨丰科技等操作,都让丁闵被质疑是在“空手套白狼”。

一代新人换旧人,到底是黎明将至,还是又一段长夜的开始?

何文健家族交出实控权

晨丰科技的前身是求精灯头厂,成立至今几经更名,厂址也多次变动,但主营业务一直是照明配件。何文健曾说,取名“晨丰”是希望每天早晨都能迎来丰收。

2016年,晨丰科技达成两项行业第一:灯头产销量行业第一,LED塑包铝散热器产销量行业第一。次年公司就顺利上市,何文健喊出豪言:“力争2018年再造一个晨丰。”

何文健不仅是企业的一把手,也是家族的领头人。从兄弟到亲戚再到亲戚的家人,都在何文健的带领下走向了共同致富的道路。

发行前,何文健、魏新娟夫妇持股比例高达78%,处于绝对控股地位。此外,两人的儿子魏一骥也间接持有晨丰科技5%以上股份,其他股东还包括何文健的两个亲兄弟,以及堂妹、堂妹夫、堂兄弟、侄子,还有魏新娟的妹夫。

来源:晨丰科技公告

不仅如此,魏新娟的胞妹、胞妹夫、舅舅,何文健的侄子、堂姐,以及晨丰科技另一名董事何文联配偶的妹夫所在的公司都是上市公司关联方。换言之,何文健家族至少有15个人都在上市公司的体系内。

在此背景下,晨丰科技上市后前5个交易日75.68%的惊人涨幅,一度让何文健家族获益颇丰。

理想是美好的,现实是骨感的。何文健不仅没能“再造一个晨丰”,反而让晨丰走上了下坡路。随着地产行业景气度的下降,照明灯泡行业的增长也陷入停滞,晨丰科技存货周转时间变慢、毛利率下降,经营活动现金流也开始恶化,去年甚至还出现了上市以来首次净亏损。

眼看晨丰科技业绩处于低谷,股价也自上市之初蒸发近七成,东北商人丁闵动了收购的心思。

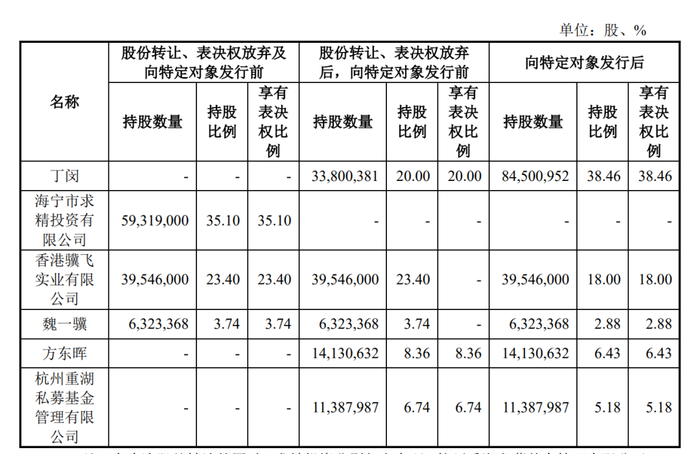

5月,晨丰科技放出收购公告,原实控人及一致行动人会先放弃持股比例47.14%对应的表决权;随后向丁闵、杭州重湖私募等对象发行股份,交易完成后丁闵持股比例将升至20%,虽然还是不及大股东香港骥飞,但得益于表决权放弃协议,丁闵仍将成为晨丰科技新实控人。

与此同时,这次股权转让的价格是9.93元/股,何文健家族通过这次交易,也能套现超3亿元。

而丁闵入主后,还将向上市公司进行定增,届时其持股比例将升至38.46%;此外,8月25日的临时股东大会上,将补选以丁闵为首的4名非独立董事、2名独立董事以及2名非职工代表监事,8人中7人都有金麒麟或旗下公司工作履历,还有1人是丁闵妻子。通过这些举措,丁闵也将进一步加强对上市公司的控制权。

来源:晨丰科技公告

有意思的是,在收购公告披露前的4月底,晨丰科技合计37名股东曾集中披露减持计划,预计合计减持股份比例不超1.97%。其中就包括了上述提到的何文健众多亲属,以及公司的车间主任、生产主管、客服经理、行政专员等人。

辽宁老板丁闵:装修工程起家,曾折戟北交所IPO

通过此次收购进入公众视野的丁闵,对于资本市场并不陌生。

丁闵毕业于上海电力学院建筑专业,早期事业可谓顺风顺水。1999年,年仅21岁的他就当上了香港艺林工程有限公司的项目经理;2005年,27岁的他又成为了金麒麟前身“沈阳中凡装饰工程有限公司”的执行董事兼总经理,并持有公司80%股权。

来源:晨丰科技公告

此后丁闵就在东北扎下了根。经历十年蛰伏,金麒麟完成股份制改革,成为了东北三省首家挂牌新三板的装饰装修类企业。但挂牌当年,金麒麟营收就出现了下滑,公司解释称,系“东北地区整体经济下滑,一些工程客户压款严重”所致。

主业受阻,丁闵开始着手转型。2018年,金麒麟取得电力工程施工资质,同时公司旗下赤峰新金色能源在一项大型光伏总包项目中竞标成功。金麒麟也就此将光伏发电、风力发电以及机电工程等施工项目,纳入到了自己的经营范围中。

业务拓展后,金麒麟收入开始飞速增长,至2020年能实现营收7.19亿元,是2016年的20倍以上;净利润也成功过亿,而2016年仅有230万元出头。

于是,信心倍增的丁闵开始推动公司申请在新三板门槛更高的精选层挂牌,并在北交所开市后,将精选层在审项目平移到了北交所。

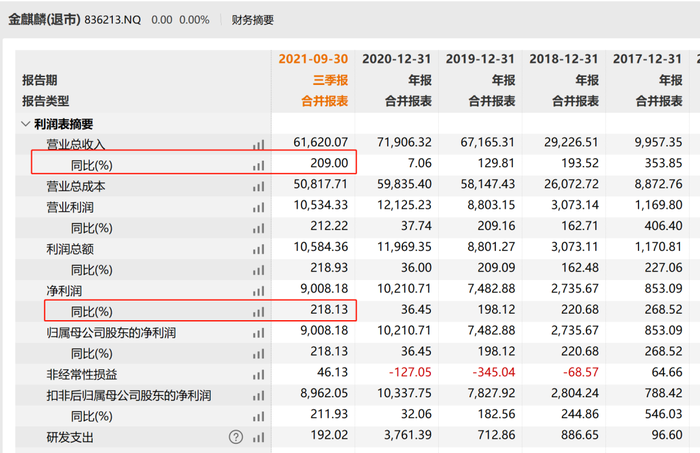

值得一提的是,从业绩数据上来看,金麒麟的增长性十分亮眼,公司甚至在2021年前三季度,营收和净利润都还能同比实现200%以上的增长;然而最终公司却撤回了上市申请。

来源:Wind数据

排队的13个月里,监管层对金麒麟进行三轮问询,涉及“客户获取是否具有较强偶发性及不确定性”“订单获取合规性”“中标率及中标服务费较高的合理性”等,其中第三轮问询,金麒麟连续申请了6次延期,直至撤材料也没能回复。

为何2020年新增风电项目后,公司当年就获得了10.19亿元订单,且截至2021年2月,公司4个在手订单客户均为成立时间较短的民营企业,其中一家公司实缴资本为零?为何报告期内金麒麟光伏、风电领域项目中标率100%,在扶贫项目中,公司甚至能从与中国电建、上海电建等大国企的竞争中脱颖而出?公司预计至2023年营收增长率为35%,是否合理?

这些没有答案的问题,一度让市场以为丁闵的资本市场之路已经走到了尽头。

不过香颂资本董事沈萌表示,新三板精选层对挂牌企业提出了更高的要求,因此企业无法回复监管问询并撤回挂牌申请,说明企业可能存在无法解决的问题,不符合挂牌标准,但这类问题可能的原因很多,未必是企业存在经营风险。

而这次晨丰科技的交易,又让丁闵看到了曙光。

精妙的高杠杆收购方案

与此前折戟IPO不同,这次丁闵已经将一家上市公司的实控权握在了手中,只是具体的方式引发了一些争议。

比如,丁闵在受让股权的同时,还约定在晨丰科技易主后向其定增4.49亿元。加上从何文健家族手中购买股权的3.36亿元,累计7.85亿元的资金,来源主要是金麒麟和银行分别为丁闵提供的4亿元、3.8亿元长期借款,丁闵只需要出4000万元自有资金。据此计算,丁闵为收购、定增累计耗费资金撬动的杠杆约19倍。

此外,丁闵还把自己实控的7家公司卖给了晨丰科技。这7家公司账面净资产合计1.6亿元,2022年还有5家收入挂零或录得净亏损,甚至其中3家都没有开展业务的资质,还有3家的资产负债率在80%以上。

在这种情况下,截至今年一季度账上现金及现金等价物余额仅有3.74亿元,连4.11亿元短期借款都无法覆盖的晨丰科技,居然要花3.6亿元,超120%的溢价来购买这7家公司。

更重要的是,晨丰科技所在的照明配件行业,与丁闵所在的增量配电网运营、风力发电、光伏发电项目工程建设领域看起来并没有什么联系。这些因素都让不少投资者质疑本次收购的合理性。

沈萌认为,从操作的流程看,存在这是一起通过规避重大资产重组红线而进行的实质“借壳”交易的可能。

不过,这些问题在晨丰科技和丁闵看来都不是问题。

在8月7日的互动会上,公司表示,对收购资产的评估都是依据专业评估机构的《报告》;资产负债率高是因为标的公司尚处运营初期,受外部筹措建设资金影响较大;另外金麒麟和晨丰科技也不是毫无关联,两家公司都处于绿色节能赛道,收购是在原有节能照明业务的基础上,对绿色节能行业中的新能源电站业务进行拓展。公司多次强调,不存在对主业进行重大调整的计划。

至于收购7家公司的3.6亿元,其中1.9亿元来自上市公司扣除日常运营外可动用的货币资金,1.7亿元来自短期借款。而上市公司今年预计通过经营和投资收回的2.87亿元现金流,以及收购标的公司的货币资金余额,则可用于偿还短期负债。

晨丰科技还表示,标的公司有降本增效、发配售一体化、可复制性强等多项核心竞争力,预计未来五年年均可产生经营性现金流1.25亿元,可持续获得的授信额度也有13亿元,再加上标的公司筹建项目全部投入运营后每年带来的8.72亿元收入,现金流足可用充裕形容。

整体来看,何文健和丁闵在这次的交易中是各取所需。晨丰科技主业遇到天花板,何文健家族需要一个求变的机会,同时保留的股权还能让其继续享受公司潜在的成长红利;而丁闵则是圆了自己持股上市公司的梦想,至于针对电力领域的转型,对他而言无论是否有这次交易都已经箭在弦上。

但正如此前监管针对金麒麟挂牌时的问询,电站业务大单的获取是否具有不确定性?如何保证能持续稳定收入?对现金流的预计是否合理?这些可能也是晨丰科技接下来要面对的重点。

你看好晨丰科技的未来吗?对丁闵有何评价?评论区聊聊吧!

评论