文|财经无忌 萧田

在过去的一个多月的时间里,快递业频生涟漪。

从极兔递交招股书,到顺丰证实二次赴港上市,再到菜鸟宣布亲自下场做自营,作为民营经济最活跃的板块之一,快递业的下半场迎来了综合竞争实力的大比拼。

在这之中,投资龙头的策略也出现了不同程度分化——

比如,投资中通快递(02057.HK),圆通速递(600233.SH)的市场逻辑是“管理领先”;投资顺丰控股(002352.SZ)的市场逻辑是“第二曲线”;投资申通快递(002468.SZ)的市场逻辑是“后发优势”。

唯独韵达股份(002120.SZ)是一个例外,不少证券分析师给出的理由却是“困境反转”。

自去年以来,韵达先后经历了网点动荡、快递配送异常、市占率排名下降、股价下跌等一系列风波,今年,圆通一举反超韵达成为加盟制快递中市占率第二的公司,申通的奋起直追也逐渐缩小与韵达的业务量差距。

可以说,在一众高歌猛进的对手中,韵达显得十分被动。

而在中国快递业接连出现大型同业并购及多元化并购,由集中阶段向寡头垄断阶段迈进的大背景下,市场也一度传言,韵达有可能是下一个被出清的玩家。

快递圈普遍认为“以价换量”的时代已经走向终结,行业进入到比拼精细化服务的发展阶段,更多人也在观望:韵达究竟走到了哪一步?它又是如何跌落“老二”的座次?在行业高质量发展背景下,还有实现“困境反转”的可能吗?

快递老二“守擂失败”

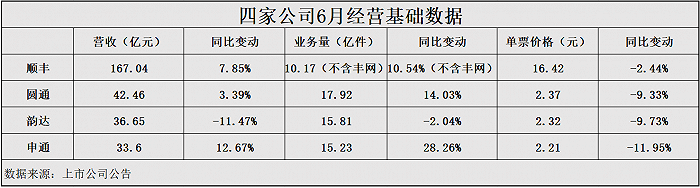

7月19日晚间,A股四大快递公司顺丰控股、圆通速递、韵达股份、申通快递4家发布了6月份的月度经营数据,上半年整体表现也见分晓。

在头部企业的角力中,圆通速递、申通快递、顺丰控股3家公司当月快递收入均有所上升。韵达股份是唯一一家受困于量价齐跌而收入下滑的公司。

不仅如此,今年以来,圆通在业务量上持续“发力”,韵达已经丢掉了行业“市占率第二”的宝座。而更值得一提的是,申通也一路“奋起直追”,6月份,韵达和申通的业务量仅相差5800万件,申通来势汹汹,势与韵达争起了第三。

这意味着, 韵达如果被一旦申通超越,将落至通达系末位。极有可能成为下一个百世快递,或被收编。

实际上,韵达掉队早就已经出现了端倪。

今年春节期间,韵达就因配送延迟、派送异常,韵达快递多次引发热议。不少用户在社交平台上反映,自2023年1月开始韵达快递出现派送异常,手中的快递迟迟拿不到,最长的已经在中途滞留了近一个月。甚至,还传出韵达一级网点、二级网点的转让信息。

有媒体算了一笔账,韵达2022年半年报数据显示,公司在全国拥有29844个网点及门店,而在2021年底上述数据为32274个,如此一来,即在半年时间收缩网点数量将近2500个。

这也被外界解读为——韵达半年收缩2500个网点,加盟商们逃离韵达。

虽然后来官方进行了澄清,但韵达与加盟网点之间的矛盾还是让不少投资者捏了一把汗。

更关键的是,通过横向对比通达系以及顺丰四家的业绩情况,可以看到,韵达的颓势越来越明显。

以利润为例,2022年,申通实现扣非归母净利润3.1亿元,同比增长133%;圆通实现扣非归母净利润37.8亿,同比增长83%;中通的扣非归母净利润为68.1亿,同比增长45%;顺丰的扣非归母净利润则大增191%。

相比之下,韵达2022年的扣非归母净利润为13.9亿,同比下降1%,是几个主要快递企业中少数呈现利润负增长的公司。

这一情况在2023年一季度仍在延续。今年一季度,就扣非归母净利来看,顺丰的扣非归母净利为15.2亿,同比增长66%。通达系中,中通(19.2亿,+82%)增速最快,随后是申通(1.25亿,+34.1%)和圆通(8.7亿,+7%),而韵达(3.45亿,-13.8%)增速排名最末。

而韵达的失速同样表现在市占率上。

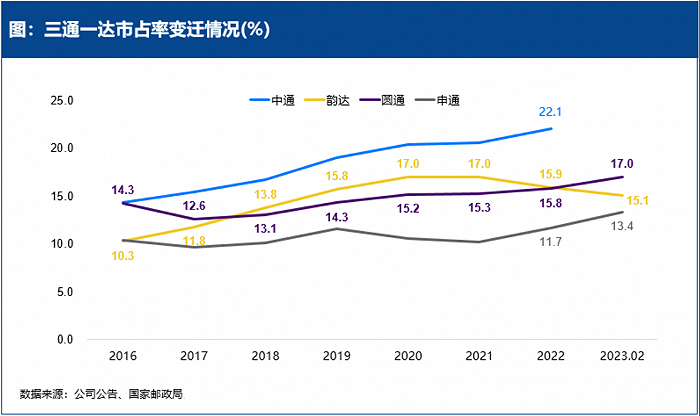

2022年中国快递行业上市企业市占率中,中通快递以22.1%的份额稳坐第一,韵达股份(15.9%)仅以超圆通速递(15.8%)0.1个百分点的优势排在第二,其次是申通快递(11.7%)和顺丰控股(10.1%)在份额占比上稍显落后。

现在来看,这一格局已被彻底打破。

种种迹象表明,伴随着行业“强吃弱”的整合,快递行业的寡头竞争格局是必然,韵达也越来越危险。

既怪自己不努力,又怪对手太给力

梳理中国快递江湖历史脉络,30年间,价格战一次又一次的加速出清,很多公司倒在血泊里,韵达之所以能够在行业老二的位置上一坐多年,离不开两次领行业之先。

第一次,转运中心的直营化。

在2003年7月,韵达部分高管和加盟商叛变,转投当时刚成立不久的汇通快递(后被百世集团收购),叛变者与汇通联手,想对韵达发动致命一击。

他们计划快速斩断韵达总部和其他各地之间的联系,让其业务陷入停摆,继而快速取代其在全国的快递网络。

韵达的危机虽然最终解除,但却让韵达创始人聂腾云听取了时任上海邮政管理局任处长邵钟林的建议,成为“通达系”企业中最早布局转运中心的公司。

转运中心直营化好处显而易见,一方面加强了总部对一线网点的控制力,无论快件是走公路、铁路,还是走航空,都要经过转运中心,总部下放的权力得以收回集中;另一方面也有利于资金快速回笼,杜绝了加盟商曾经“先上车,后补票”的做法,使其变成了“先买票再上车”.

自建转运中心之后,让韵达掌握了自己的“命门”,不仅在快递业站稳脚跟,也越做越大。

第二次,转运中心的自动化。

2008年,聂腾云去美国参观了联邦快递,被对方的自动化分拣技术震撼,深感韵达与联邦快递这样的国际巨头相去甚远。

讲述中国快递业发展的《无处不在》一书中写道:“每天晚上,一批韵达总部的员工开始手工把当天快递的发件地址和收件地址全部录入进系统。”

从美国回来之后,聂腾云就开始组建搭建公司的IT系统。2013年,韵达在上海应用了第一套全自动化分拣设备,成为行业最早这么做的“快递公司”。

也正是在这两次蜕变中,吃到改革红利的韵达才能通过价格战的方式,从2013年到2018年,市场资源占有率从原来的11.4%,增长至17%,业务量也从几十亿件,暴增到百亿件。迅速崛起成为行业老二,并直到今年。

快递游戏的本质是以价博量,追求利薄量大,快递公司的利润本就是由一件件快递的微薄利润“堆”出来的。

无论是转运中心的直营化,还是自动化,此前韵达的成功就是因为很好的平衡了中间各方利益。

但韵达的成功源自于此,失速也源自于此。

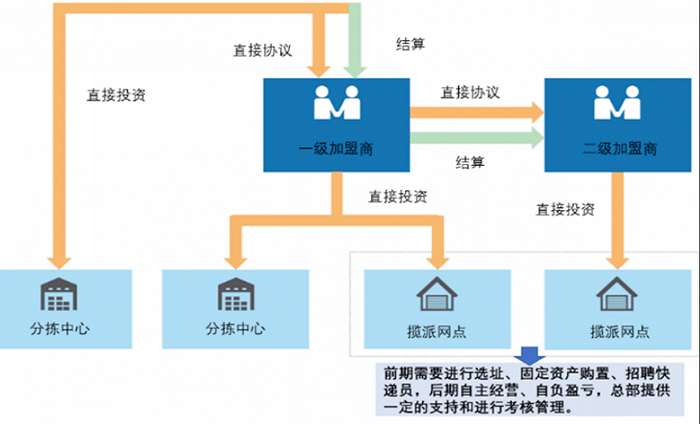

众所周知,在中国快递行业,直营还是加盟之间有一道泾渭鲜明的楚河汉界。加盟制的优势不言而喻,劣势也很明显,管理难度大,最难之处在于利益的平衡。

对于任何一家加盟制快递而言,数千个加盟商、上万个网点,具体情况千差万别,没有一套标准化的模式可寻,所有问题都需要相机决断、具体分析。所以各家快递企业零星出现企业与加盟商的纠纷,见怪不怪。

但和其他快递企业不同,从韵达此前暴露的问题来看, 总部与加盟商之间的利益分配问题,却从局部演变了系统性的风险 ,这在无形之中给企业发展埋下了一个定时炸弹。

以韵达引以为傲的“网格仓业务”来看,所谓“网格仓”,指的是将多个快递网点的快件运输至同一个仓库进行自动化分拣,快件全部实现直分到快递员及末端驿站门店,网格仓由公司直管,加盟商参与建设。

表面上看,网点集中操作,可以提高装载率,而自动化操作还可以有效降低网点分拣的成本。但实际上,此举也存在与加盟商争利的可能。

业内人士认为,网格仓新增中转费、中转次数和丢件率,并不划算。韵达又做裁判员,又做运动员,更像是为了规避经营不善或与总部存在矛盾的网点,直接管理末端快递员,这反而加深了总部与当地加盟商的利益分歧,让加盟商盈利压力变得更大。

这背后直指韵达的公司战略、公司治理,总部与加盟商利益分配以及应对市场突发事件的能力,都出现了不尽如人意的地方。

一个例子是,2016年开始,韵达开始重投自动分拣设备,提出基础设施的数字化转型,比圆通早了3年。

现在来看,圆通的数字化能力已经成为了其最突出、最核心的竞争力。 反观韵达,错过了自我革命的最佳机会,在后来者的来势汹汹下,不断受到冲击。

大鱼吃大鱼的时代,韵达将成为猎物还是食物?

市场早已经不是那个市场,竞争对手也不再是曾经的竞争对手。

从市场层面上看,一直以来,电商都是快递行业的重要增长动力。但随着电子商务经济呈现出了全新的、平台多元化的网络购物新生态。未来新型电商有望形成快递件量新的支撑点。

虽然快递企业与直播平台的接入将带来额外的增量,但相比传统电商平台,新型电商对物件配送的服务、价格等也提出了更高的要求。

比如,抖音就推出了快递服务“音需达”,由抖音联合快递公司提供送货上门、末端优先派送、优先转运等服务。

与此同时,近年来,伴随着互联网向农村等的渗透,下沉市场的消费潜力不断被挖掘,快递产能有望进一步提升。对于快递企业而言,如何加速完善行业的最后一公里建设,是机遇也是挑战。

最后,随着国内电商流量红利逐渐减少,传统电商面临着发展放缓的境地,跨境电商蓬勃发展,国内多家快递企业也紧跟脚步布局东南亚市场,并进行重资产投资来提升竞争力,拉高竞争壁垒。

而这些市场的变化都有可能持续重塑快递格局。

再从竞争格局来看,快递行业竞争正进入到比拼精细化服务的下半场,如今被提上桌面的,不再是无下限的价格比拼,而是价值战。

经历了起步、成长、集中的中国快递业,如今的快递业正处于迈向寡头竞争的第四个进程中。为了生存下去,早已不再是大鱼吃小鱼、小鱼吃虾米的友好竞争环境,鲶鱼极兔,菜鸟亲自下场等等说明,各家快递公司之间的价格竞争永远不会消失,未来将是大鱼吃掉大鱼的时代。

换句话说,过去只要盘子够大就能赢,现在还要看综合能力优不优秀。

这就回到了“老生常谈”的问题上——快递企业加盟制的经营模式。

加盟模式,成就了中国快递业星罗棋步的网络格局。然而,管理缺失的加盟模式,越来越成为快递企业的一种“负担”。

因为在加盟制下,公司的流程管理、管控模式、激励机制、末端渠道管理、响应能力等方面,很容易出现分配机制与执行力偏差,快递企业需要根据市场变化和竞争的需要进行阶段性的升级优化、更新迭代。

如何让加盟像自营一样,品质可靠、服务可靠、让客户信任,这自然需要从松散加盟升级到紧密加盟,推行职业经理人制是当下的最优解。

中国的快递大佬们,有一个广为流传的段子。

2018年5月,在菜鸟举办的全球智慧物流峰会上,陈德军、周韶宁、赖梅松、喻渭蛟、聂腾云和史苗一起同台对话。

在被问及台上的几位最佩服谁时,几家快递企业的掌门人给出的答案几乎都是“都佩服”,唯有陈德军给出了一个具体的名字:聂腾云。至于原因,陈德军称聂腾云最年轻并且做事很认真、能吃苦。

短短几年之后,快递行业暗流涌动,风云激变。当初台上对话的人,都已经是职业经理人在管理,唯独韵达,依然是创始人带领着打拼。

回头去看,在之前爆发的危机中,可以明显的看出韵达对待加盟商、快递员的管理方式是“以罚代管”,这恰恰是过去很长一段时间里“通达系”的惯用手法,但现在已难觅踪迹。

以转型职业经理人制度较为成功的圆通为例,近年来持续推动数字化转型,总部通过自主研发的财务、人资、客服等数字化系统,以及各项业务的标准化管理规范,多维度、全方位为分公司赋能,实现“全网一体、降本增效”,打造“非直营的直营体系”。

显然,与产业链上所有人共同分享发展的红利,这是一个更为高级,也更有效的管理方式。

“谁控制过去,谁就控制未来,谁控制现在,谁就控制过去。”乔治 ·奥威尔在《1984》中写下的这句话似乎在隐喻:命运的齿轮滚滚转动,结局似乎早在过去就已敲定。

坚守的创始人,特殊的地位,让韵达走上了一条迥异的道路,或许也会让它走上一条不归路。

评论