文|壹览商业 胡杰斌

编辑|木鱼

今年对于新茶饮品牌来说,似乎是上市元年。

近日,新茶饮品牌“沪上阿姨”计划赴香港IPO,而在此之前已有古茗、茶百道、新时沏、蜜雪冰城五家企业传闻计划赴港或海外上市。

虽然多个品牌对此事都表示不予置评,但无风不起浪,从过往的经验看,这些事情有八成为真。

那么,问题来了为何新茶饮品牌会在今年纷纷选择上市?一般认为,一个创业公司走向IPO,基本代表它的商业模式基本成熟,公司构架也相对成熟。从时间上看,茶饮公司最早成立的到如今也已经有26年了,足够一家公司从初创走向成熟。但时间并不是一家公司是否上市的核心因素,作为一个新兴靠资本撑起的行业,推动其IPO的原因更多的是竞争和经济大环境。

在壹览商业看来,茶饮品牌争相在今年上市主要有以下原因。

首先是大环境层面。港股美股的IPO市场受政策影响开始回暖复苏。

其次是基金的募资需求。不管是美元基金还是人民币基金,都需要推出一定项目来让自己的DPI(投入资本分红率)变得更好看一些,所以会鼓励符合上市条件的被投资公司尽快上市。

再者,2023年以来餐饮市场在恢复,茶饮行业是其中恢复最好的。客流量、销售额都表现出色,甚至超过了疫情前2019年的数据,众多茶饮品牌加速了开店和开放加盟,据壹览商业不完全统计,仅2023年6月茶饮品牌全国开店数就达到了2156家,扩张飞速的背景下不少企业都达到了上市的体量。

最后,虽然茶饮市场十分庞大,但在后续的竞争中,随着实力的变化,品牌们会在竞争中逐渐形成梯队。优先上市的公司可以更快地融到更多的资金,同时拿到品牌背书、再融资等红利,而越往后上市的公司不确定性越高,所以这些品牌会抓紧上市。

那么现在这些茶饮品牌们到底发展到了什么地步,谁最有资格上市,壹览商业从创始人、成立时间、融资、门店、营收、模式等多个维度拆解了12家主流茶饮品牌,希望从中发现新茶饮品牌的秘密。

干茶饮,不分年龄

一般认为新茶饮行业作为新兴赛道,创始人也会相对年轻一点。但壹览商业发现并不是这样。

12家头部新茶饮品牌创始人中,可确认年龄的有7个品牌,其中70后创始人共有两人,80后创始人共有四人,90后创始人共有1人。

年龄最大是蜜雪冰城创始人周红军1976年出生,年龄最小的为霸王茶姬创始人张俊杰为1993年出生,两者相差17岁。显然,虽然是新茶饮但是能做这个事情的不一定是新人。

虽然干茶饮不分年龄,但年龄上的差异也会对品牌造成影响。

以霸王茶姬和蜜雪冰城为例。拥有90后创始人的霸王茶姬就抓住了国潮机遇,发展迅速。有数据显示,从2011年到2021年,国潮相关搜索热度上涨528%。从2016年到2021年,中国品牌搜索热度占品牌总热度比例从45%提升至75%,为海外品牌的三倍。而2017年正是霸王茶姬的诞生之年,新中式茶饮的品牌定位便是在此期间确立的。

而与之相对的,70后的张俊杰,主打一个低价和稳字。成立30多年的蜜雪冰城一直主打下沉市场,宣发策略则并不能很好的结合时代潮流,但品牌的定位让蜜雪冰城牢牢掌握着下沉市场,几乎所有的二三线城市都有蜜雪冰城的影子。

干得早不一定代表有实力

对于连锁企业来说成立时间与门店数量往往是正相关,但茶饮品牌似乎不按这个套路出牌。

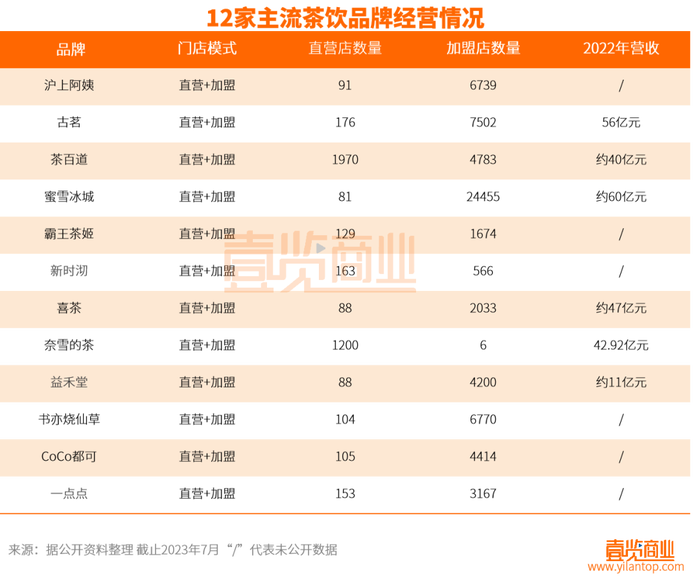

首先,拥有先发优势并不代表门店规模大。从时间看,1994年成立的一点点应该是目前国内年龄最大的茶饮品牌,但他的门店数量却不是最多的。

据壹览商业不完全统计目前一点点奶茶全国总店仅有3320家店,这一数字在十二个茶饮品牌中仅在中游水平,而比一点点奶茶年轻21年的益禾堂门店规模已经达到4250家。

其次,差不多的成立时间,门店数量差别也很大。2012年成立的喜茶和2013年成立的新时沏成立时间只有一年之差,但喜茶已有2121家门店,而新时沏的729家的门店数量却不及喜茶的二分之一。益禾堂、奈雪的茶都是2015年成立的,但益禾堂的门店数量已经达到4288家而奈雪的茶却只有1206家。

最后,在茶饮品牌中也有先发优势明显品牌规模也大的企业。以成立时间排名第三的蜜雪冰城来讲。成立于1997年的蜜雪冰城在门店规模上碾压所有茶饮品牌,达到24455家,门店规模排名第一。

同时,蜜雪冰城和门店规模排名第二的古茗(7502家)有着足足三倍的差距。

南方是新茶饮的主要发源地

从品牌总部所在地来看,12家品牌中,总部在南方城市共有11家品牌。品牌总部在北方的只有一家蜜雪冰城,而总部数量最多城市则是成都。

总部位于成都的茶饮品牌共有三家,分别为霸王茶姬、书亦烧仙草、茶百道。其中,书亦烧仙草与茶百道都是成都本地企业,而霸王茶姬的总部最早是在云南昆明,但随着业务发展2021年6月霸王茶姬宣布总部迁入成都。另外,蜜雪冰城亚洲总部也是在四川成都。

总部数量第二多的城市是上海,共有三家企业,分别是沪上阿姨、coco都可、一点点。coco都可与一点点都是中国台湾茶饮品牌,全国总部是在进入到内地市场后搬迁而来。而沪上阿姨是从上海开始发展的茶饮品牌。

一方面从经济发展角度来看,南方城市比北方城市经济更为发达。数据显示郑州2022年GDP为1.29万亿元,2022年成都市GDP为2.08万亿元,2022年上海市GDP则高达4.47万亿元,经济市场的繁荣决定了企业能够更好的发展,因此茶饮品牌更爱南方市场

另一方面从文化来看,南方自古产茶,而四川更是被誉为茶文化的起源地,最早茶叶只是被当做药品,直到秦灭古蜀打开了蜀地文化中的茶文化才逐渐传向全国各地。

这么看来,新茶饮品牌总部扎堆往四川跑,似乎也重现了历史发展。

而从各家品牌门店的集中区域来看,门店数量也是南方地区偏多。

根据数据显示,在各品牌门店数量前三的地区中,北方地区出现频率只有5次,出现频率占总次数16.7%,而南方地区有31次,占总次数86.1%。其中广东、浙江出现次数最多分别为7次,其次是江苏与四川各有5次。

这是一个资本推起来的行业

12个品牌总共拥有18次融资,32个国内外投资机构参与,融资金额累计超过382亿元,品牌总估值人民币超过1203亿元。

在已获得融资的品牌中,融资金额最大的品牌是奈雪的茶,除了上市的公司外,融资金额最大的品牌是喜茶,共有40亿元融资,

融资金额最少的为沪上阿姨。经历了A轮以及A+轮融资的沪上阿姨仅有2亿元的融资金额,沪上阿姨也是此前传闻上市的公司之一,就目前来看融资问题是促成沪上阿姨融资的主要问题。

另一方面,从投资机构来看,吸引投资机构最多的品牌为喜茶。在喜茶的A-D五轮的融资轮次中共有11家投资机构参与其中。沪上阿姨是茶饮品牌中投资机构参与最少的企业,A轮、A+轮中仅有嘉御基金在为其融资。

壹览商业还发现,有投资机构不止投资了一家企业,多方押注。比如美团龙珠,在8家已融资品牌中有三家品牌曾获得过其融资,分别是蜜雪冰城、古茗、喜茶。

除此之外,高瓴资本、红杉中国、Coatue也都投资了多家品牌。高瓴资本投资的品牌分别是蜜雪冰城、喜茶。而红杉中国与Coatue的投资品牌几乎一致,分别是古茗与喜茶。

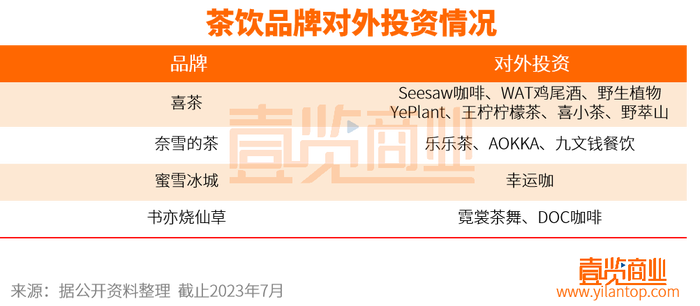

茶饮也爱投资茶饮

随着茶饮行业的竞争激烈程度加大,不少品牌开始投资同类型企业,逐步修建自身品牌护城河。

在12家茶饮品牌中,共有四个品牌有过对外投资,分别是蜜雪冰城、喜茶、奈雪的茶和书亦烧仙草。共有12家企业被投资,其中有五家企业为茶饮企业,占比达41.7%。

投资最多的茶饮品牌为喜茶,总共投资了六家企业分别是Seesaw咖啡、WAT鸡尾酒、野生植物YePlant、王柠柠檬茶、喜小茶、野萃山。野萃山、喜小茶、王柠柠檬茶都是茶饮品牌。

而奈雪的茶对外投资共有三起分别是并购茶饮品牌乐乐茶、战略融资咖啡品牌AOKKA、以及战略融资供应链企业九文钱餐饮。

书亦烧仙草对外投资共有两起分别是茶饮品牌霓裳茶舞与咖啡品牌DOC咖啡。

蜜雪冰城对外投资主要是咖啡品牌幸运咖。

加盟已经成为主要扩张方式

从门店扩张情况看,12个品牌经营模式目前均为直营+加盟模式,而加盟成为了大部分品牌的主要扩张形式,12个品牌中仅有奈雪的茶加盟店数量少于直营店数量。门店数量最多的为蜜雪冰城,共有24536家门店,门店数量最少的为新时沏只有729家门店。

在新茶饮行业诞生之时,直营店曾是茶饮品牌首选的经营模式,例如喜茶、奈雪的茶。早期直营店模式的优势在于能够更好的把控产品质量,打造品牌优势。

然而,直营店模式的弊端也很明显,品牌规模扩张速度相对较慢。

以此前主打直营模式的茶饮品牌奈雪的茶为例,其直营店自成立之初到现在只有1200家门店。而同样诞生于2015年的益禾堂,依靠加盟模式,加盟店数量已有4200家店。而最早便以加盟为主要经营模式的蜜雪冰城门店规模已达万店。

如果说,过去大家还在争论茶饮行业是直营好,还是加盟好,那么今年风向大改,几乎所有品牌都开放了加盟。

2022年11月喜茶开放加盟,2023年4月,乐乐茶开放加盟业务。首批加盟区域将集中在在华中、西南地区。2023年7月24日奈雪的茶也宣布开放加盟。

自此新茶饮品牌都开放了加盟模式,而加盟模式带来好处是显而易见的,喜茶开放加盟后。

供应链已经成为品牌标配

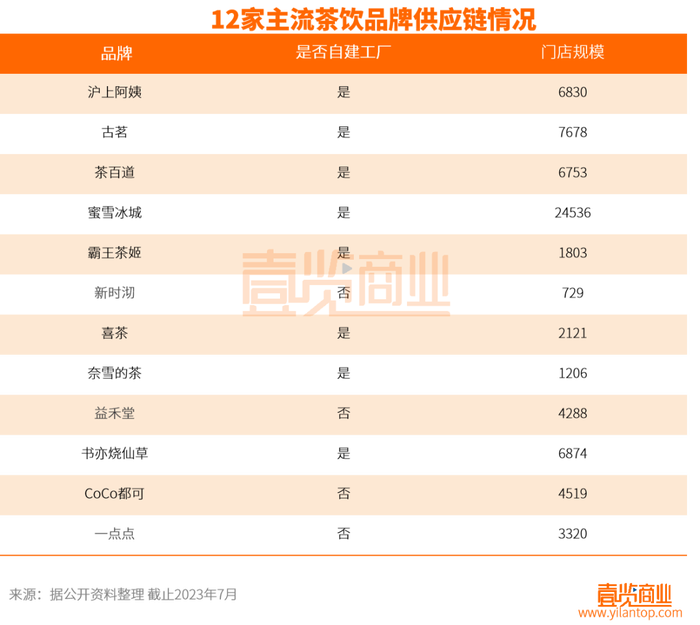

随着茶饮品牌由直营转向加盟,茶饮企业面对的客户不再是C端的消费者,而是B端的加盟商。茶饮企业所要面对挑战的从门店建设转向了供应链建设。

12家头部茶饮品牌中共有8家企业进行了供应链建设占。其中,门店数量达到5000以上的品牌全部都开始了供应链建设,供应链已成为茶饮品牌的标配。

如今茶饮赛道的发展,随着后续越来越多的品牌规模持续扩大,到达5000店甚至万店规模,未来的品牌竞争将逐渐转向供应链之争。

相较于以往的门店规模、产品上新,供应链的投入要比二者都要高出许多,不仅需要资金的大量投入,还需要时间的不断打磨,随着茶饮上市元年的到来,对于新茶饮企业来说未来将会是风险与机遇并存的时代,而上市竞争仅仅是新一轮激烈竞争的序幕。

评论