文 | 聚美丽 Age

编辑|木头

从公认的“不缺钱”领域到从今年美妆投资的退潮,美业行业人士将其戏称为2023年大型悬疑剧——《消失的投资人》。

但也正是在这股美妆投资寒潮袭来的时候,由美妆产业品牌或线下零售连锁巨头等创建的产业投资反而被凸显出来。

从头部品牌企业来看,今年以来,珀莱雅通过旗下投资基金投资4个美妆相关企业,贝泰妮新入股2个投资基金,华熙生物在新投1个美妆相关企业的同时,还发布CVC(企业风险投资基金)战略,成立赋远合成生物基金......

而这也只是美妆企业们产业投资版图的部分缩影。

一直以来无论是国内或是国外,美妆企业做投资并不是件新鲜事。欧莱雅等国际企业通过投资收购一路成长为如今的巨头,部分国货美妆企业也早在10余年前开始布局投资。

据IT桔子的一组数据显示,自2010年以来,参与国内美妆个护融资事件的机构有474家,其中,市场投资机构最为活跃,占比为64%,产业资本为第二大资方,占比26%,美妆相关企业便是其中的重要投资势力。

不过,虽然投资一直在做,但十余年来,尤其是近几年来美妆行业高速发展带来的冲击,美妆企业们投资的目的和动作方向其实也在显现出扩张性和复杂性。

那么,站在当下的行业背景中,不同的美妆企业的投资版图有何目的和偏好?产业投资的兴盛又会为整个行业带来些什么?

本文,聚美丽便统计了国内外美妆企业们在中国美妆市场的投资情况,并邀请相关资本方专家,来谈谈他们眼中美妆行业的产业投资这件事。

争当投资人背后,各异的增长野心

近年来,伴随着美妆行业的上市潮,诸多美妆企业们在美妆行业中扮演的角色经历了一轮转换,从顶着资本投资的光环上市,到如今几乎每家企业都扮演起了投资人的角色,从被投资方到资方的转身,在当下的时代语境中已成为一股潮流。

尤其是上市品牌企业对投资的热情更是凸出。据聚美丽不完全统计,目前已有8家上市品牌企业设立投资公司或产业投资基金,数量少则一两家,多则如贝泰妮已相继设立六家。

而这些上市公司们之所以如此热衷于投资,一方面是上市后的融资平台,让其拥有了更多资源和资金支撑企业实现资本性扩张;另一方面,上市后来自二级市场股东的增长压力,以及原有业务的增长有限性,也让其不得不考虑通过投资等手段,达成增长目标和对股东的回报。

据磐缔创投合伙人杨可逸分析,目前美妆企业做投资,无论是做LP还是直投,都逃不过五个主要目的:

一是通过财务获取回报;

二是战略协同,比如品牌企业投资上游原料企业或者是下游服务商;

三是通过投资获得新品牌或新的业务板块;

四是新模式新业务的探索;

五是获取原有母体基因难以产生的能力,比如新团队。

不过,由于每家企业的精力和资源的有限性,且原有基础和增长战略也是各不相同,在普遍一致的投资目的中,不同企业的投资方向、主次也是各有不同,而这其实也就是它们增长路径的差异化所在。

因此,聚美丽也是从国货品牌、代运营商、国际品牌的三方视角,探讨了其各自的投资特点:

1)上市品牌企业们的投资共性和个性

据聚美丽不完全统计,在中国美妆行业发生的49起由美妆企业发起的投资事件中,七成是上市品牌企业发起的投资。它们无疑是当下中国美妆市场的投资主力军。

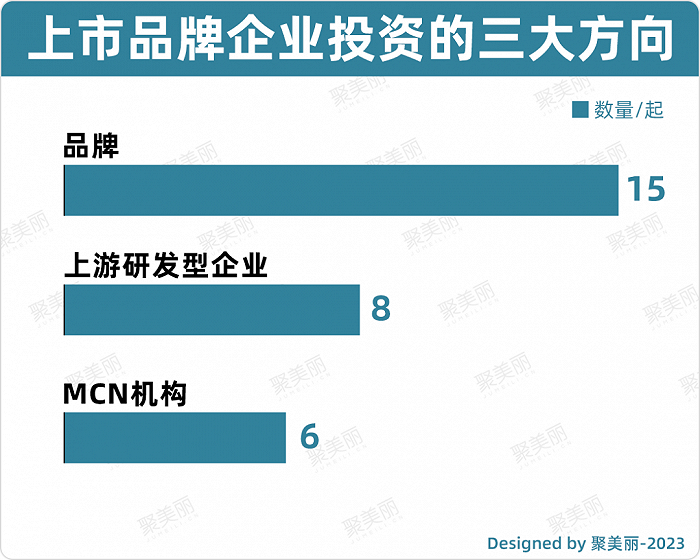

其中,以珀莱雅的投资数量和投资范围最为突出。数量上,以15起投资名列首位,投资范围涵盖原料、MCN、品牌、医美研发等多个领域。

从投资方向上看,上市品牌企业们的投资“炮火”主要集中在品牌、上游研发型企业、MCN机构三个方向。

而这其实也正是与品牌企业们对第二增长曲线的迫切追求,与行业掀起的科研“补课”,及社媒红人的高影响力相关。上市品牌企业们,普遍希望通过投资的形式,成为其股东,稳固其竞争力。其中,有两个趋势需要关注:

● 在上市品牌企业的投资中,普遍呈现出一种从合作到投资的递进升级,而这其实也是企业对其独有竞争力的保障。

比如,2019年嘻柚互娱配合珀莱雅以“KOL种草+主播带货”的模式推动黑海盐泡泡面膜火爆全网,2020年珀莱雅通过投资嘻柚互娱加强了两者的合作,成为了嘻柚互娱的长期合作客户;2021年初华熙生物和湃肽生物签约共建研发实验室,2022年继而加深联系,投资湃肽生物等。

● 从时间线来看,上市品牌企业正在越来越关注医美,包括投资医美上游研发生产和下游医美医院等。以珀莱雅最为典型,去年年底以来其相继投资了玮沐医疗、威脉清通、芙迈蕾医疗等主攻医美研发生产的企业。

与此同时,由于企业发展背景不同,其投资版图也是各有特点。其中,以珀莱雅、丸美为代表的市场出生企业,和以贝泰妮、华熙生物为代表的专业出生企业,在投资网络的搭建中也大致呈现出了两种派系。

珀莱雅、丸美等市场派选手由于上市时间早,投资网络较为成熟,在投资方向上“全且杂”——从上游原料横跨下游服务商;贝泰妮、华熙生物等专业派选手由于上市时间较晚,出手更少,在投资方向上“少而专”——贝泰妮专注打造第二增长曲线,华熙生物则是专注于投资技术型企业。

不过,今年以来贝泰妮和华熙生物都有意加码投资。贝泰妮接连布局了厦门云重股权投资合伙企业(有限合伙)和杭州红杉晟恒股权投资合伙企业(有限合伙)两家投资企业;华熙生物发布CVC(企业风险投资基金)战略。

而就两派不同的投资偏好来看,杨可逸认为,“企业的成长基因决定了企业未来投资方向,在什么方向上获得过正向反馈,就会更倾向于布局这个方向。”

“例如一家企业如果早年就擅长运营,他们的投资目的更多是寻求包括产品开发、营销等运营上的协同。如果一家企业是依靠早年投资研发技术团队而奠定的,这个历史投资让他们一路成长为该领域的冠军,他们的基因更多在研发和原料创新,所以他们更关注研发,投资也更多是在做研发方向的风险投资,而非品牌运营向的投资。”她继续补充说道。这种投资偏好,目前在珀莱雅和华熙生物的投资版图中就极为典型。

杨可逸的观点,也被修远资本管理合伙人严明认同。同时,他补充提出,“无论是从运营或是研发发力,没有谁优谁劣,因为企业最终都要归于用户和品牌,运营和研发一定是要被打通的。”

比如,据杨可逸预测,在未来的投资方向上,珀莱雅还是会深化其在运营方面的优势,对技术的投资则会更看重与运营的打通效应;贝泰妮会强化其与皮肤科医生的合作,并通过投资在这个方向上探索模式升级;华熙生物在透明质酸全球冠军的基础上将通过生物技术发展其他的战略性功效物质,并在该过程中持续夯实从基础科研到品牌发展的全链路能力。

2)借投资转型“自救”?不容乐观

相较于国货品牌投资方向的分化,代运营商的投资关键词极为统一,总结说来就是“自救”二字。

据聚美丽不完全统计,2021年代运营商开始普遍入股投资公司,2022年底隐隐表现出加速投资趋势,截止目前代运营商共计发起13项美妆相关投资。

其中,主要以若羽臣和丽人丽妆两家头部代运营商的投资为主,其他虽有布局投资公司,但仍未有美妆相关投资动作。

而从这两家头部代运营商的投资版图来看,一方面,他们通过直接投资新锐品牌,或者投资产业上下游,如原料、测评、社媒等强化自身孵化品牌的能力,解决代运营商长期存在的品牌流失风险。

另一方面,这些以前严重依赖淘系的美妆代运营企业,也在通过投资抖音等渠道服务商,帮助企业转型。如,若羽臣投资抖音年度十大服务商魔范璐玛,便是其转型多渠道运营的重要战略动作。

但目前来看,行业对其想通过投资“自救”这件事,态度并不乐观。

就转型“品牌商”这件事上,某美妆分析师表示,“从壹网壹创自建品牌的失败,我们就可以看出其和品牌商能力的不同,它们恐怕难以再造品牌。”

严明也直言,代运营商和品牌商的能力体系差距是巨大的,“打个比方,品牌商是画格子的,他是从市场角度出发,让产品变得好卖,但代运营商是走格子的,是从销售的角度把产品卖好。”

杨可逸的观点类似。她表示,“虽然代运营商拥有做品牌的动力和基本能力,但服务商创立品牌的历史窗口期正在收窄,因为未来的美妆更多的将被医疗和生物技术改变。”

“而且,代运营商之前之所以好,是因为有天猫这些大流量平台做支撑。现在流量去中心化之后,如果说你要在各个平台做代运营的话,一方面难度的确是在加大,另一方面效率就没那么高了,但他本身就是赚效率钱的。”某美妆分析师补充说道。

3)入华40余年,国际巨头的投资逻辑正在转变

随着中国市场对国际美妆集团的重要性被凸显,国际美妆集团在华的投资逻辑也呈现出了一种“战略升级”现象。

二十世纪初,以欧莱雅为代表的国际巨头们开始收购本土品牌,如美即、小护士等,2019年左右,通过LP(有限合伙人)身份和孵化器的形式接触中国本土企业,2022年以来,开始成立投资公司,直接投资中国初创、潜力企业。

据聚美丽不完全统计,目前已有资生堂、欧莱雅、拜尔斯道夫、联合利华等巨头正预备或者已在中国市场布局投资。

“过去,跨国巨头在中国是买断、收购品牌,如今则是培养、投资。” 某新锐植物护肤品牌创始人表示。

如何理解?“从收购渠道,到收购品牌,再到投资技术和文化。”严明如是解释这种投资逻辑的转变。

“早期因为国际美妆集团在中国市场布局尚浅,它们的投资逻辑更多是通过收购中国品牌来收购背后的渠道等资源,帮助其原有品牌打开中国市场,获得销售增长,如欧莱雅对小护士的收购就是典型案例。

现在,由于国货企业的科研实力逐渐崛起,创始人的文化背景从此前的草根出生更多转变为高管创业,国际美妆集团与其文化语境开始趋同,以及中国文化元素品牌在市场需求的上升,国际美妆集团不仅开始投资收购新锐品牌,还在通过投资中国企业,来完成对其技术的获取和文化的融合。”

比如,2019年资生堂设立中国事业创新投资室的时候,便提出“探索深度参与本土创新的战略路径”,2022年成立规模达10亿的厦门资悦股权投资合伙企业,并直接点名,将重点聚焦美妆、健康等前沿市场新兴品牌及上下游相关技术服务公司的投资机会;目前已投资重组胶原蛋白生物材料企业创健医疗。

2022年欧莱雅在华成立了投资公司——上海美次方投资有限公司,目前已投资中国高端香氛品牌闻献。

产业投资的兴盛,“中国版欧莱雅”的开端

而无论各大上市企业投资方向和意图有何差异,可以明晰的是,成批出现的投资基金和投资事件本身便是在传递——就上市企业做投资这件事已成为既定趋势。

并且,在严明看来,这种上市企业做投资的现象并不是一种阶段性现象,随着美妆企业集体冲击上市,将愈发普遍。

那么,这种普遍现象背后到底意味着什么?对照欧莱雅等国际集团的成长路径来看,这或许是国货企业成长为真正的美妆集团的开始。

“产业企业的投资本质是一种能力外溢,这种外溢并不是由资金主导的,而是由技术、管理组织能力、人才输出等能力决定的,只有资金和外溢的输出能力同时具备的时候,投资才能成为有意义的板块。

基于这一标准,目前很多国货企业只是单纯设立了投资部门/公司,形成了看上去完备的投资设置,但仍缺乏外溢能力,并没有探索出适合自己的投资模型。”杨可逸说道。

这种能力的缺乏或者说不成熟,也直接投射在国货企业的投资状态当中——在第二增长曲线品牌的压力下,它们往往出手投资频频,却很少实现控股性投资。

“因为控股性的投资一般发生在企业对某个领域很熟悉,又有成建制团队的输出能力的情况下,对本土公司来说,主要挑战就是团队和人才。”

“而且,第二增长曲线的缺乏主要是因为品牌创始人和管理者的稀缺性,资金并不能改变这种稀缺性,盲目的投资更有可能是把资金配置给错误的人。”杨可逸继续强调道。

同样,严明认为,“尽管现在很多美妆企业都上市了,但实际在体系化、品牌化、文化建设等系列能力上,还是远远不够。而当它们这些能力都还不具备完全的情况下,无论是实现控股性投资,还是第二增长曲线的打造,周期都会拉地比较长。”

但无论如何,谁也不能否认这是一个良好的开端。

正如弘章投资合伙人赵熠所说,参照欧美成熟市场会发现,CVC——也就是产业投资,对集中度上升、行业整合和格局变化起到了非常重要的作用。

并且,“讨论产业投资的背景,是中国会进入一个新阶段,消费品乃至更多的行业都会进入成熟期。特点是头部的资源聚拢效应、人才效应、渠道能力会进一步体现。”

产业投资为头部上市企业们撬动的能力进阶,正是其迈入真正集团型企业的重要阶梯。

而也由于时代环境的不同,中国企业的集团化之路,虽可参考欧莱雅们的扩张形式,但也绝不可能是复制出“下一个欧莱雅”。

因为无论是从目前行业的投资方向或者竞争逻辑来看,长期趋势上,化妆品行业的游戏规则已经不再仅由美妆企业所决定,而是取决于整个医疗技术和大健康产业的发展。

这也即意味着所谓的“中国版欧莱雅”,或将是一个超越传统美妆概念的新业态集团。

评论