文|中国微酒 孤鸿子

编辑|吴弩

今年召开的第六届理事会第五次(扩大)会议上,中国酒业协会称:2022年,露酒销售收入和利润超过了黄酒和葡萄酒,晋级中国第三大酒种。

而在不久前召开的“第二届中国露酒T5峰会”上,重申了该观点并表示:目前,露酒市场的容量在300亿元左右,未来数年还将保持两位数增长。

露酒产业出现关键性的数字突破,该变化出乎行业的预料。长期以来,白酒、啤酒之下,品类影响力一直是葡萄酒最大;黄酒则位列世界三大发酵酒之一,处于稳定发展水平;至于露酒,素来被认为不独立、体量小、处于初级发展阶段。

露酒的“单飞”,让品类地位发生了重要变化。在“第三大酒种”的光环下,它拉高了行业的预期,吸引了企业的入局。

微酒通过复盘过去10年(2013-2022)的“第三酒种”的变化,梳理出了葡萄酒、黄酒、露酒产业沉浮背后的部分逻辑。

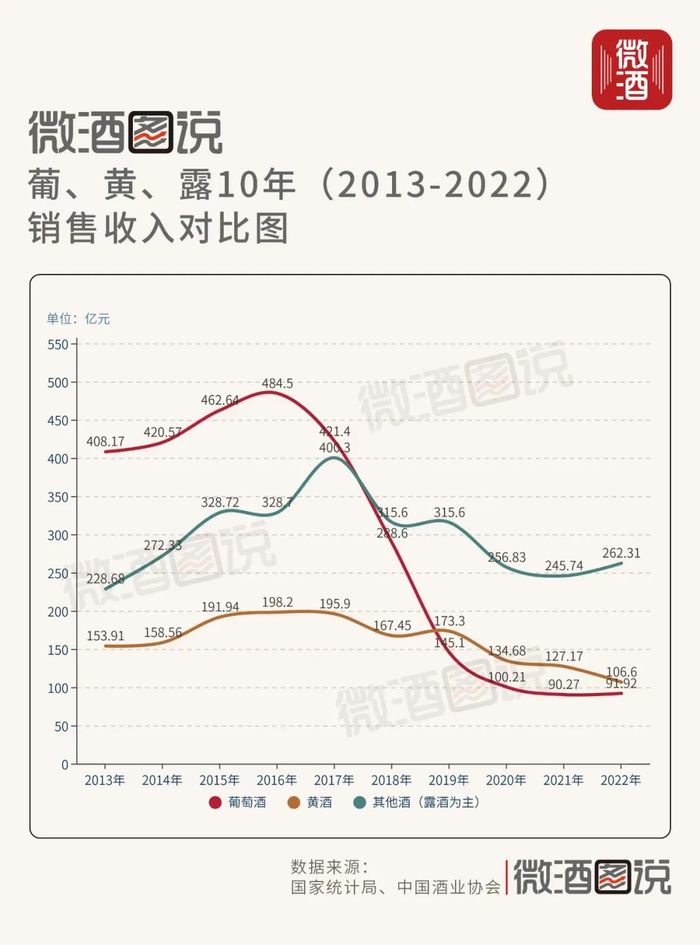

01、10年间,葡、黄、露接棒“第三酒种”

酿酒产业中,白酒、啤酒两大酒种领跑。“第三酒种“的规模属于搁一档的存在。

长期以来,葡萄酒占位“第三酒种”。2012年,葡萄酒规上企业总产量为138.2万吨,走上产量历史巅峰。2015年,葡萄酒达到利润巅峰,为51.33亿元。2016年,葡萄酒冲到销售顶点,达484.5亿元。

高峰之后,葡萄酒进入下滑通道。最难的年份是2021年,销售收入90.27亿元,利润总额3.27亿元。2022年同样低潮,产量21.37万吨,销售收入91.92亿元,利润为3.40亿元。

短短10年间,葡萄酒的产量、销售收入和利润仅剩“巅峰时刻”的15.5%、9%和6.62%。目前,葡萄酒已然从“第三酒种”的位置上滑落,甚至掉到了“第五酒种”。

挤下葡萄酒的是黄酒。黄酒在2016年迎来发展高点,销售收入198.2亿元。利润高点在2017年达到20.7亿元。2019年,黄酒正式超越葡萄酒,并且是营收和利润“双超越”。

跻身第三的黄酒,发展也经历了起伏,近5年,其销售收入逐年下滑。2022年,黄酒规模为106.6亿元,利润为12.7亿元。不过,该数据仍高于葡萄酒。

把黄酒挤下去的是露酒。中酒协公布的数据显示:以露酒为主的其他酒,2017年创造销售收入高峰400.3亿元,此后进入下行期,从400亿元滑到300亿元,再从300亿元跌到245亿元。2021年上行,2022年,其销售收入达到262.31亿元,利润达到42.59亿元。

根据微酒采访中酒协相关人士获得的信息,把“其他酒”中的果酒(包含利口酒)、国际蒸馏酒等100多亿元的品类销售额减掉,露酒规上企业去年的销售收入为120-140亿元区间,超越了黄酒。

10年间,“第三酒种”被三个品类轮流接棒,先是葡萄酒,然后是黄酒,再是露酒,暂时形成了露酒第三、黄酒第四、葡萄酒第五的产业排序。

02、“第三酒种”的痛点在于“做大”

过去10年,酿酒产业走出了一段波荡起伏、充满戏剧性的发展曲线。

整体而言,酿酒产业产量大幅下滑后企稳,销售收入一直稳健,保持在8000亿元以上。2022年,销售收入9509.0亿元,接近2016年高峰的9780.63亿元。利润指标上,酿酒产业持续上升,突破了2000亿元。

白酒、啤酒都遵循了这个发展逻辑。过去10年,“第一大酒种”白酒几乎复刻了酿酒产业的发展逻辑:企业数量和产量下滑,销售收入和利润逐年上升。

作为“第二大酒种”,啤酒的发展不及白酒,但近年也开始围绕产业逻辑发展:产量连年下降后企稳,2022年微增;近4年的销售收入稳定增长,利润出现持续正增长。

而“第三酒种”则更多的体现出了“挣扎”的意味。葡萄酒产量出现“十年降”,但没有带来产业升级,销售收入和利润同样进入下降区间。

对比2018和2022年,葡萄酒产量从50.22万吨锐减到21.31万吨,销售收入从175.89亿元下滑到91.92亿元,利润总额从12.71亿元滑落到3.40亿元。

葡萄酒仍处在调整期,这既有其他酒种的挤压,也有自身的困境。产业上游明显萎缩,疫情冲击大。2022年,国产葡萄酒亏损企业42个,企业亏损面达到35.29%。

市场上,加上进口酒,葡萄酒整体容量在200亿元以上,但还是面临着消费人群萎缩的窘境。行业协会和企业一直呼吁“葡萄酒消费文化普及”、“做大整个品类的盘子”。

一向平稳的黄酒,近年也出现连续销售下滑,市场呈现萎缩的状态。黄酒内部人士称,黄酒的价格上不去(低价同质化竞争)、喝的人不多(区域集中消费)、消费人群集中(中老年男性),长期囿于困境,处于不进则退的局面。

作为产业新势力,露酒迎来了突破。2021年,团标获批实施,从“配制酒”中剥离,走向独立。2022年,露酒新国标启用,法理定位清晰。

露酒“新国标”的实施,赢得了产业的高关注和高预期。目前,国内酒企涉足露酒业务的已经超过5000家,不断有新的露酒产品涌入行业和大众视野。

露酒产业发展初具规模,其中,劲酒可谓一枝独秀。不过近年来,名酒企业的露酒品牌开始发力,竹叶青、五粮本草、茗酿等纷纷收获关注,开始争夺市场份额。在行业人士看来,露酒以白酒、黄酒为基础加工,如同一个巨大的容器,是能够装下大市场的。

未来十年,“第三酒种”是否将固化为露酒?葡萄酒和黄酒是否会再次追上?

这就要看谁能把市场做得更大。“大市场”是葡萄酒、黄酒、露酒共同关心的目标。过去10年,无论谁当“第三酒种”,都是围绕着“小池子”打转。2022年,规上白酒销售收入6626.45亿元,利润总额为2202.12亿元。规上啤酒销售收入1751.09亿元,利润总额225.46亿元。

相比白酒、啤酒,葡萄酒、黄酒、露酒的赛道不缺长度和深度,但泳池还太小,无法像白酒那样畅快游泳。下一个10年,也许“第三酒种”的变化不再成为关注重点。

把酒种消费人群扩大,把市场做大,让“第三酒种”进化为“三大酒种”,这才是最终的胜利。

评论