文|数据冰山

本地生活的战事,正在以五花八门的方式卷土重来。

十年前的千团大战,比拼的是团购的最低价,大浪淘沙之后跑出了美团、点评、糯米三家,最终美团和点评合并,糯米关停。

今天的本地生活,形式多样,聚集了多家互联网大厂——抖音、阿里全方位深入,团购、酒旅、外卖全都要;腾讯悄悄送起了外卖;拼多多双管齐下,在拼多多上线了团购板块,更是有专门的团购工具快团团;快手由团购切入,继续打低价牌;小红书则从擅长的内容出发,上线了探店合作中心,依靠丰富的攻略和真实的评价,俨然是新一代大众点评。

面对多家巨头入局,行业老大美团也开始重视起来这些对手,进一步加强笔记内容的建设,并通过各类直播间来打价格战,在丰富的商家基础之上,巩固自己的全面且低价的优势。

从QuestMobile披露的用户数据来看,在用户规模上,抖音也是美团最大的竞争对手。美团上有81%的用户注册抖音,而抖音上仅有44.7%的用户注册了美团,有过半的抖音用户是美团还未触达过的,给抖音留下了不小的增长空间。

近期抖音也频频放出本地生活的布局和目标,吸引了外界诸多关注。

那么,在本地生活战场中,抖音现在玩得如何?我们不妨从新茶饮切入,来看看抖音的发展态势。

据美团《2022茶饮品类发展报告》,“2022年底茶饮市场规模是咖啡市场规模的2倍左右,现制茶饮市场增速最快,预计未来几年茶饮与咖啡市场规模差距将进一步扩大”。

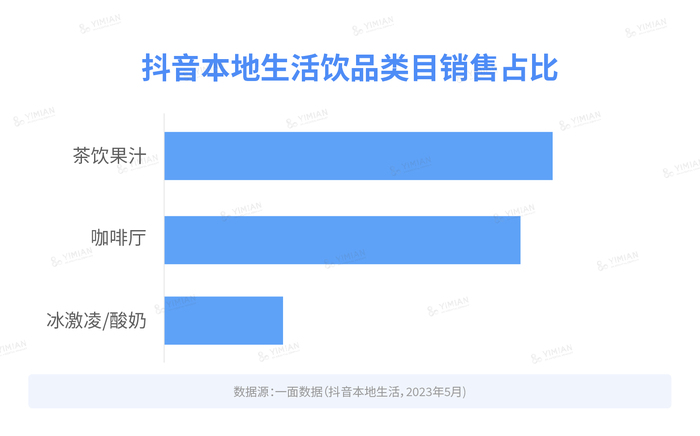

但从抖音现状来看,茶饮果汁类消费与咖啡几乎并驾齐驱,相差不到4个百分点。此外,2022年美团茶饮店铺数量占比达62%,而抖音如今达到了67%。

可以猜测,抖音对茶饮的倚重,可能与其增长较快、利于拉新有关。

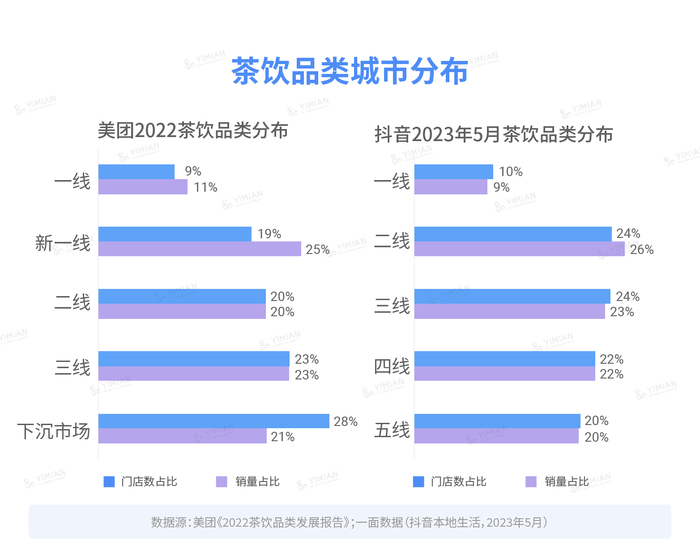

从城市等级来看,两个平台在门店数上的差距较大,尤其是在下沉市场/五线城市上,美团的下沉市场门店数占比达28%,位居第一,抖音仅20%,排名第四;但两个平台在销量上的分布是相似的。

据美团《2022茶饮品类发展报告》,一线和新一线市场已经趋于饱和,而下沉市场的门店数量和订单量均在逐年增长,稳步发展。

抖音在站稳脚跟之后,下一个动作很有可能向下沉市场靠拢,慢慢向抖音整体的用户画像靠拢。

从城市排名来看,一线城市并非占据了绝对优势,北京只是堪堪进了前10。前20中,江浙沪就占据了30%,也许与其嗜甜的习惯相关;南方城市的出镜率比北方城市更高。

热门网红城市如成都、重庆等也频频上榜,而长沙排名较后很可能是因为本土品牌茶颜悦色并未加入。

从头部品牌来看,前10城市中重复率并不高,而蜜雪冰城、喜茶和茶百道在每个城市都能登榜,足以见得实力强大。地方品牌和连锁品牌不相上下,百花齐放。

有意思的是,沪上阿姨虽然发源于上海,但在江浙沪区域并未占到优势,形成了一种地域反差。

此外,新晋网红茉酸奶的出镜率也很高,除了深圳和广州以外都登顶前10。

深圳位列第5的芭依珊并非靠茶饮登榜,而是开发了亲子游玩奶茶小镇的套餐,提高客单价,将餐饮与娱乐结合起来,另辟蹊径。

如果按价格带来划分,可以发现头部品牌多数处于20元以下,30元以上的商品多为多次卡,比如喜茶的双杯券、CoCo的五次卡,也有茉酸奶的单杯酸奶奶昔。整体还是呈现平价趋势,性价比之王蜜雪冰城在10元以下的销售额更是达到了80%。

如果按平均折扣来看,前10中,老牌网红奈雪的茶和喜茶诚意是最大的,分别给出了64折和67折,进一步展示让利的决心;其它品牌折扣力度最小也给到了89折。整个平台中,选择给出7折-8折的商家是最多的,占比超过3成。

可以发现,品牌并没有一味将抖音当作低价引流平台。

在抖音上架的商品,不仅有爆品也有新品,品牌展示了足够丰富的商品之后再给出折扣,能让消费者以比较低的门槛建立品牌认知,这种生态是较为健康的。

在消费复苏的背景下,新茶饮作为一种日常的“轻奢”消费,正在抓住一切机会激活并治愈消费者,以求高速增长。

近期有5家茶饮品牌传出在寻求IPO的消息,有3家在抖音都位列前10(茶百道、沪上阿姨、古茗),足以说明抖音本地生活的潜力。

抖音成长至今,已经拥有了庞大的用户群体和丰富的内容生态系统,这对于画面表现力强的商品的传播非常有帮助,而本地生活旗下的餐饮、酒旅、娱乐等服务正是具有这些特质的,通过发布本地生活体验的短视频,品牌能够获得更大的曝光机会,形成传播-种草-收割的良性循环。

今天的本地生活战事,不会简单重复十年前的千团大战。在更为复杂的商业环境中,各大巨头需要在现有平台的优势上,构建自己的核心竞争力。

而抖音,已经率先走出了这一步。

评论