文|新摘商业评论 文林

前有大学生“特种兵式”旅行风潮,后有游客争相“打卡”淄博烧烤,随着经济回暖和促消费政策等各种利好因素的推动,今年上半年消费需求集中释放。

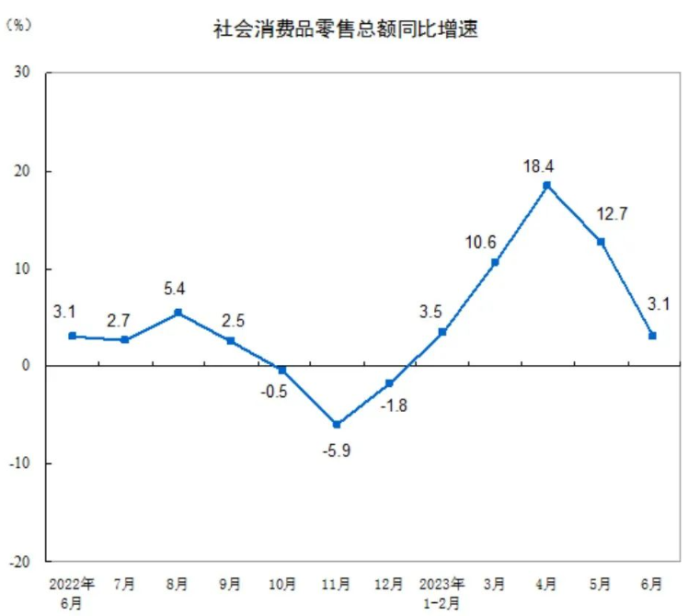

据国家统计局的数据显示,2023年上半年社会消费品零售总额227588亿元,同比增长8.2%,比一季度加快2.4个百分点。

(2023年上半年社会消费品零售总额 图源:国家统计局官网)

各行各业都竭力抓住市场回暖机遇,但服务型消费和商品消费的复苏程度相差较大。餐饮、出行、旅游等消费增长明显,而消费电子市场却恢复缓慢,并呈现出明显的两极分化。

手机电视回暖难,传统电子消费产品颓势明显

尽管已进入2023年下半年的传统旺季,但消费电子市场看起来仍是相对低迷,其中最为明显的是,以智能手机、电视、电脑为代表的传统消费电子产品需求正在见顶,并已进入存量竞争阶段。

据Canalys的调查报告显示,全球智能手机市场已经连续五个季度下滑,今年一季度同比下滑13%,跌至2.7亿部。安信证券也在一份研报中作出判断,认为2023年智能手机业务需求依旧面临挑战,行业拐点预计最快在2023年三季度才能看到。

而相较于智能手机,PC、平板市场则要更严峻得多。

据Gartner公司数据显示,在2023年第一季度,全球笔记本电脑出货量大幅下降,同比下降34%至4180万台;PC出货量共计5520万台,较2022年第一季度减少30%。这是PC市场连续第二个季度出现历史性同比下降,也是今年全球PC市场出货量下降幅度最大的一次。Canalys预测,市场复苏将在2023年第四季度开始,并在2024年获得动力。

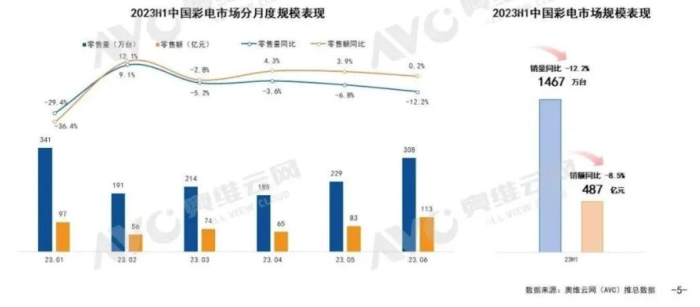

电视这边也不好过。2022年国内彩电销量为3634万台,零售额规模为1123亿元,同比下降12.9%,已是近十年的最低谷。而据奥维云网公布的最新数据显示,2023年上半年中国彩电市场的总销量为1467万台,销售额为487亿元,同比下滑12.2%。照这个数据来预测,今年整个电视市场的销量和零售额或许还不及去年。

(图片来源:奥维云网)

手机复苏弱于预期、PC复苏延至明年、电视市场持续低迷,传统消费电子产品发展困局的背后,是其难以满足用户高速增长的细化需求及产品技术的创新突破。

首先,随着电子工业的产业链高度成熟,很多电子产品同质化严重,难以拉开体验感。

例如在智能手机市场,除了高端机以外,普通中低端手机千篇一律,每次的挤牙膏式迭代,再加上品质趋于稳定,其使用周期会更长,进而拉长了换机周期,影响到销量。

其次,越来越多的大众消费决策正随着消费者对产品功能的清晰认知而渐趋理性,产品购买驱动因素已从“功能为主”转向“场景为王”。

例如,当下国内的客厅在弱化了展示和待客的功能之后,电视机便不再是家庭刚需。而过去的几年中,电视产品没有发生颠覆性的变革,用户影音娱乐的渠道和选择却多了不少,进一步拉低了电视开机率,削减了消费者购买电视的必要性。

而与之相比,如智能音箱、空气炸锅、智能手表等新兴智能电子消费品类却越来越智能,差异化越来越明显,给用户的选择越来越多元,从而正在赢得更多消费者和市场的青睐。电子消费产品的分岔路正在到来。

新兴电子成为市场新宠,品质生活更添情绪价值

以智能音箱为例,据杭州中经智盛市场研究有限公司发布的《2022-2026年智能音箱市场现状调查及发展前景分析报告》数据显示,近五年我国智能音箱的零售量一直呈现增长趋势,由176万台迅速增至3770万台,同比增长2.4%,年均复合增长率达177.7%。随着智能音箱人工智能技术的不断融合、提升,未来中国智能音箱消费市场潜力将得到释放,零售额将超102.7亿元。

与此同时,国内智能屏市场也开始不断起量。据Strategy Analytics数据显示,国内智能屏市场规模已从2018年的96万台,迅速增长到2021年的2473万台。

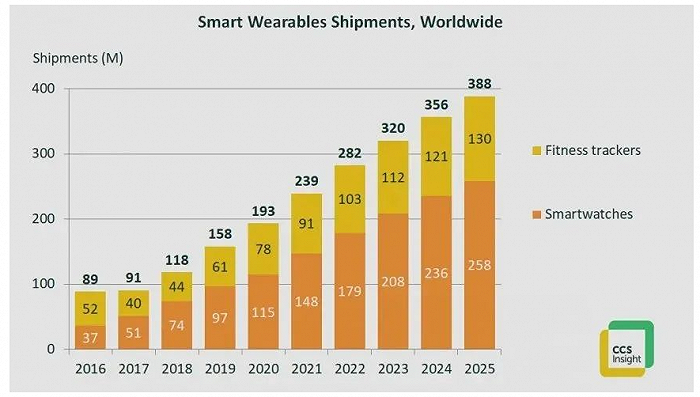

除智能音箱行业外,据市场调研机构 CCS Insights 最新数据报告显示 2020 年可穿戴设备(智能手表、智能手环)整体出货量为 1.93 亿只,同比增长约 24%。其中智能手表(成人智能手表、儿童智能手表)出货量为 1.15 亿只,智能手环出货量 0.78 亿只。预计到2025年全球智能手表及手环出货量将分别提升至2.58亿部和1.30 亿部,年复合增长率分别达17.5%和10.8%。

此外,也有数据显示,空气炸锅、西式果汁机、电烤箱、电火锅等新兴厨房小电,在社交媒体及线下口碑传播下实现了多品类快速爆量,规模增速保持在20%以上。

很明显,在传统电子消费低迷的情况下,新兴电子消费产品已成为市场新宠,组成了消费电子行业新的增长点。而新兴电子消费产品之所以能迅速崛起,无外乎都或多或少的遵循了三大方法论的定义。它们更加懂得用户的实际需求,根据新兴场景模式、新的产品需求点针对性地进行产品升级与进化,始终保持一种学习进取的「空杯心态」。

其次,我们总结可以发现,这类公司大都比较年轻,具有一种向死而生的挑战者思维,不被行业规矩所桎梏,勇于突破创新,这也让其产品拥有较强的创新力。配合当下智能电子产品软硬结合、同步升级的特点,也让智能电子产品保持一种快速更新的状态,拥有更持久的生命力。

消费电子加快升级,下个十年拐点将至

回顾历史,随着电子产品计算能力与交互方式的升级,催生了消费电子行业每10~15年出现一次创新周期。

而自2017年以来,传统消费电子产品如智能手机、平板电脑和笔记本电脑创新放缓,进入存量竞争的阶段。现下,人们对精致化、时尚化、多功能化的追求,使得消费电子这一赛道无论是纵深功能,还是拓宽场景,都拥有了无限可能。

一方面,以舒适宜居为核心的智能家居正在成为新的潮流,使得近几年智能家电市场规模不断增长,未来的市场潜力也十分巨大。另一方面,目前可穿戴智能设备将信息处理功能与日常穿搭相结合,拥有信息采集、计算、储存、传输等新的功能,未来智能穿戴设备的增长潜力也很大。

眼下,以智能音箱/智能屏为代表的新兴消费电子之所以能够迅速崛起,原因在于其更注重消费者心智,在加强产品功能创新、强调产品智能属性的同时,关注到了当下愈发谨慎的消费者更需要情绪价值和品质生活,能成为消费者的新宠,是市场自然选择的结果。

可以预见,在物联网连接数上升、智能手机创新动能放缓、硬件与场景双线驱动等因素的影响下,电子产品的交互方式有望迎来新的迭代与更新。

未来十年,拐点已至,展现在智能电子产品面前的不仅是AI时代的新机遇,也是正一步步向我们走来的、以新兴消费电子产品为主导的消费级AIoT时代。

评论