文|未来迹FutureBeauty 林宇 陈龙

曾倚赖中国市场的韩妆集体开始征战北美市场,一贯以低调风格著称的日妆们近况又如何?在竞争更激烈、消费仍在复苏的中国市场里,日企和日本美妆品牌遭遇了哪些瓶颈?又在全球范围内启动怎样的变革“一盘棋”?

日前,资生堂、POLA、花王、高丝四大老牌日妆集团已经陆续发布了2023财年上半年财报,整体情况还算乐观:

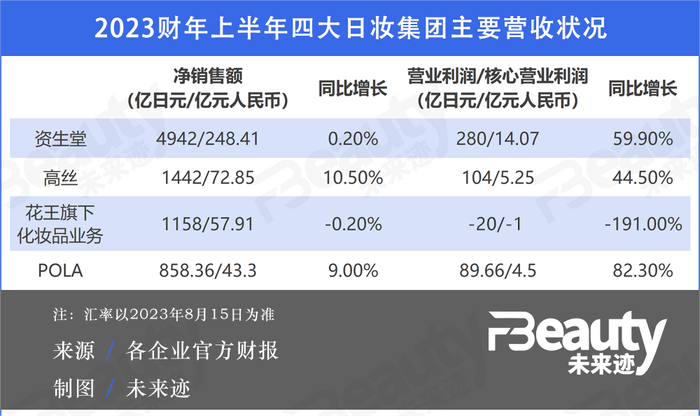

今年上半年,四大日本美妆集团净销售额均有不同程度的增长。其中高丝、POLA涨幅最大,分别达到10.5%、0.6%;资生堂、花王(化妆品业务)获得微弱增长甚至小幅下滑,但净销售额分别为4942亿日元(约合人民币248.41亿元)和1158亿日元(57.96亿元)。

从营业利润/核心营业利润来看,花王集团营业利润同比下降35.8%。单从化妆品业务来看,花王上半年净销售额为1158亿日元(约合人民币57.96亿元),同比下滑0.2%;核心营业利润为-20亿日元(约合人民币-1亿元),同比下滑191%。

除此之外,其他企业营业利润/核心营业利润均有所增长,POLA增速最快,同比增长82.3%至89.66亿日元(约合人民币4.5亿元)。资生堂、高丝增速稳健,分别为59.9%、44.5%。

在增长的背后,日系化妆品企业却遭遇了更多的不确定性。

01 在中国市场还需要更多努力

2023年上半年,全球经济环境不容乐观。国际货币基金组织在去年10月就已警告称,全球超过三分之一的经济体将衰退。作为全球最大消费市场之一,中国1-7月的化妆品零售额为2315亿元,同比增长7.2%,呈现逐步回暖态势。

然而这种复苏大背景下,日系美妆企业们抓住的机会却不太多,“成绩单”大不同。

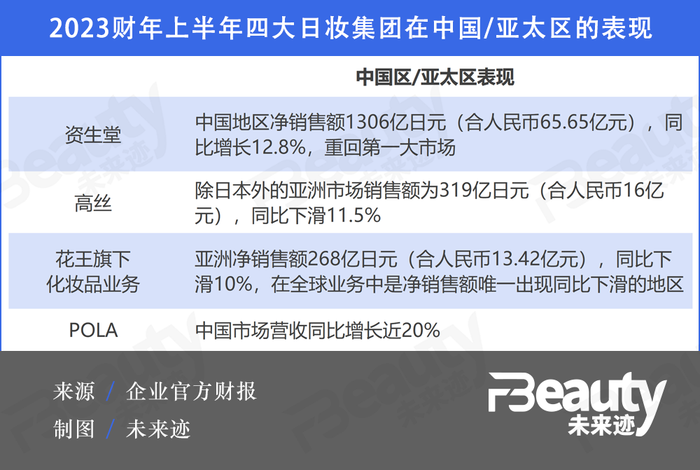

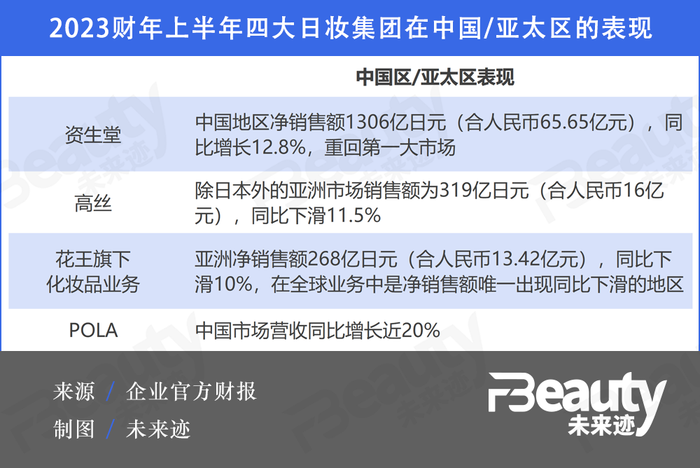

上半年,资生堂在中国市场表现良好,展现了Jbeauty“一哥”较强的市场适应能力。财报显示,中国地区净销售额为1306亿日元(约合人民币65.3亿元),同比增长了12.8%,重新回归集团第一大市场。

但其他三家日系企业在中国市场的表现欠佳。花王亚洲区净销售额同比下滑10%,是所有地区化妆品业务唯一出现同比下滑的地区,主要原因在于中国市场销量有所下滑。高丝也表示,日本外的亚洲市场同比下滑11.5%,中国经济虽逐步复苏但增长缓慢。

相较于大胆转战北美的韩系品牌,早年间已完成一轮出海的日本美妆调整的空间并不大,中国市场是一块不得不啃的“硬骨头”,但日系企业似乎与中国市场的节奏脱节:

1、在流量竞争越发激烈的中国市场,日系企业在电商渠道发力不足。

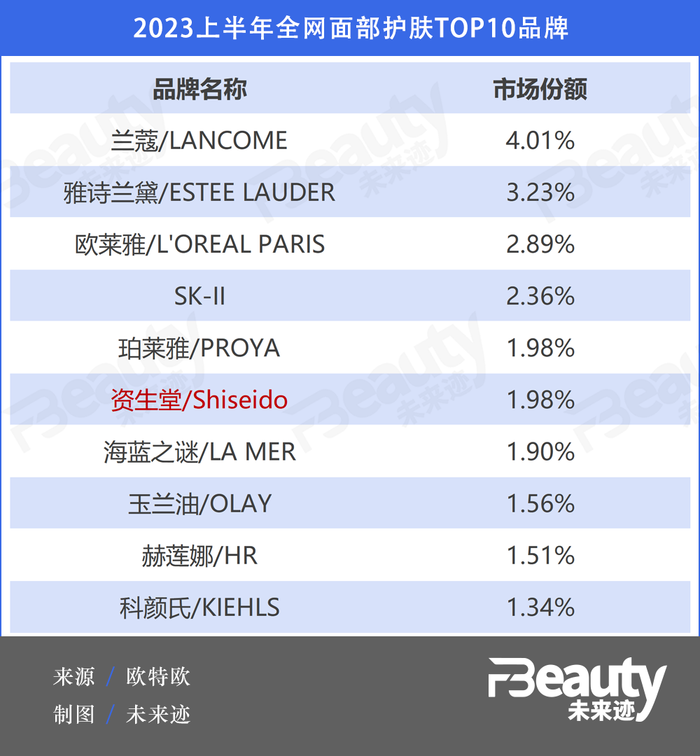

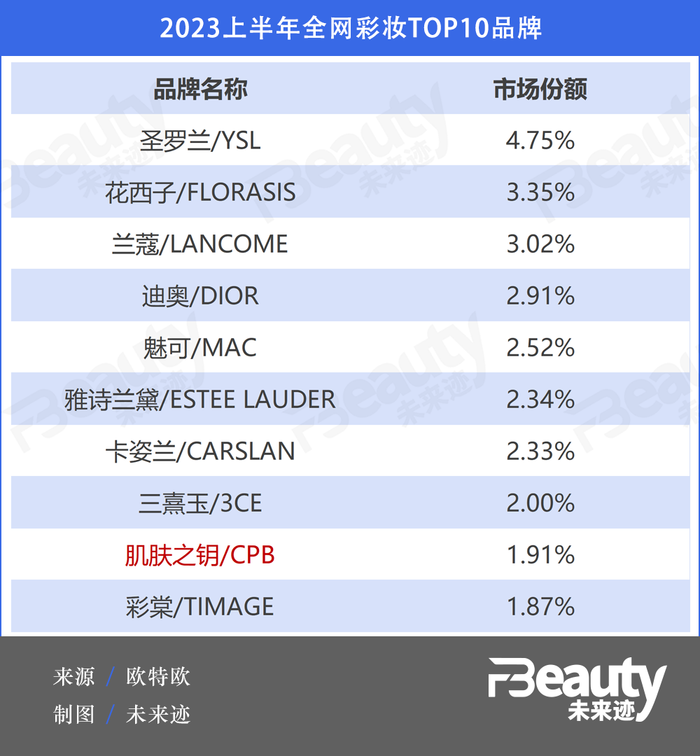

欧特欧数据显示,2023年上半年全网面部护肤、彩妆TOP10品牌中,仅剩下资生堂、CPB两个日系品牌,市场份额分别为1.98%、1.91%,而POLA在国内天猫旗舰店的销量最高的产品是BA 洗面奶,月销量突破1000+。

而今年在中国市场增长较快的也正是资生堂和POLA。

2023年,中国线上渠道已经进入存量竞争时代,电子商务平台朝向多元化发展。上半年,资生堂6.18大促期间依靠抖音渠道,营收同比增长近3倍,线上渠道占比增长超20%。

然而,日系企业过去将大部分重心放在日本本土药妆店,还未来得及转身的其他日系企业,在中国的线上渠道发力不足。比如高丝就难以顺应中国电商平台多样化影响,销售持续下降。

2、中国本土品牌崛起,日系品牌的生存空间压缩。

当下,欧美品牌都需要“破价”与本土品牌竞争,与国货品牌同属东方美妆体系的日系品牌,生存空间受到进一步挤压。

事实上,中国年轻一代消费者的文化自信越来越强,“日本制造”的吸引力也在逐渐消散。与此同时,近期讨论度极高的“日系核废水”事件等多种原因,让日系企业在中国市场的发展有了更多不确定性。

3、日系品牌未能抓住中国消费市场频出的机会“风口”。

近年,中国市场“成分党、浓度党、精准护肤”等风口之下,活跃的大部分都是中国品牌以及欧莱雅等反应较快的欧美品牌。相对而言,在快速变化的中国市场里,日系品牌仍在坚持自己的传统打法,在中国市场热门功效赛道上表现乏力。

在更新更快、竞争压力更大的中国市场里,日系品牌似乎还需要一些时间适应新的市场节奏。

02 后方失守?韩妆正在抢滩日本市场

比起一个不确定性更多的中国市场,来自日本大后方的“不稳定”也许更让人焦心。

日本本土市场本身就是一个相对饱和的成熟市场,日本美妆企业获取更大份额的难度极高,但好在相对稳定。大数跨境数据显示,日本化妆品市场规模达1400亿人民币,是世界第三大化妆品消费国。

然而,日系企业在本土市场的营收和盈利状况并不乐观:

例如资生堂在日本市场近两年核心营业利润迟迟未转正。集团首席运营官藤原宪太郎表示,过去在战略上缺乏明确的选择和重点,导致日本市场反应缓慢,转变关键在于实施根本性的商业模式变革,以后将以市场和消费者为核心。

值得注意的是,中国品牌和韩系品牌开始反向冲击日本本土市场。

韩国品牌在日本市场也发展飞快。不久前,日本化妆品进口商协会(CIAJ)发布数据显示,2022年日本对韩国美容产品的进口额达775亿日元(约合人民币38.75亿元),略高于法国进口额764亿日元(约合人民币38.2亿元)。在近三十年的时间里,香奈儿和兰蔻等法国奢侈品牌都在日本化妆品进口领域占据主导地位,但在过去十年间,韩国的进口额增长了六倍左右。

今年1月,科丝美诗在日本设立了办事处,并计划在东京附近再建造一家工厂。与此同时,一些韩国品牌也已经在日本取得了不错成绩,获得不少关注。被称为“日本小红书”LIPS发布的「2022最新人气面膜产品排行榜」中,韩国品牌MEDIHEAL N.M.F 多款产品被纳入榜单。

日本乐天网站中,还有专门的「韩国化妆品」一栏。

部分国货品牌也开始试水日本市场。

例如在国内售价219元的花西子同心锁口红,在亚马逊日本站售价6129日元(约合人民币306.46元),并迅速登上亚马逊日本站口红小时榜TOP3。此外,花西子今年2月还在日本东京原宿举办了第一次线下快闪活动,在海外“出圈”。

此外, 在日本本土市场,日系品牌本是可以“压制”欧美品牌的存在。然而,中、韩品牌似乎在悄悄动摇日系品牌的根基。

03 日系企业出路在哪?

今年上半年,日本企业在中国市场和日本本土市场,两面都感受到了不小的压力,但压力也能转化企业改变的动力。根据自身企业发展状况,各家企业近些年的应对策略有所不同。

首先,资生堂格外注重“全球化”布局,用更全球化的发展,对冲区域市场的压力。

2021年,资生堂便提出中长期企业战略 WIN2023,2022年是WIN2023战略的第2个年头,资生堂在这一年里开展了全球性的改革,通过着力高端护肤、重组生意,集团提升了在美国和欧洲、中东、非洲等市场的盈利能力,集团也将这一年定为“重回增长年”。

此外,资生堂也通过品牌收购的方式,不断丰富自身品牌架构,打造主力品牌之外的增长点。例如2019年,资生堂收购的纯净美容品牌Drunk Elephant醉象,今年上半年同比增长88%,成为资生堂旗下增速最快的品牌。2022年新收购的微生态护肤品牌Gallinée,便是在布局大火的皮肤微生态赛道,同样有望在未来迎来快速增长。

然而,不可避免的是,中国市场的难关依旧需要攻克。

例如,资生堂预计中国市场未来增长将进一步加速。并在财报中表示下半年将继续提升核心品牌,上新高功效品类产品,并有效利用促销活动,持续拉新并促进忠实客户的转化。

值得关注的是,中国市场之所以能够回暖,主要原因在于资生堂此前已经针对中国地区战略模式进行了转型。从以线上大促为主的增长转向以消费者需求为基础的商品、品牌价值传递的“可持续增长”,聚焦于中长期发展,使核心品牌实现复苏。

此外,POLA ORBIS集团在财报中着重提及中国市场为“最高优先级市场”,正持续扩大中国本土消费者触达点,以建立品牌POLA和Orbis两个主力品牌存在感。今年POLA在中国内地的门店数量增加到了90家,POLA在海外门店数量也突破了156家。

高丝则是将“最大限度吸引中国人民的消费需求”列为下半年三大增长战略之一,并且下半年面向高端护肤市场重点推出的黛珂AQ系列线,将中国市场的发售时间列在集团第一大市场——日本市场之前。

更重要的是,各家企业都在重新梳理自身品牌结构,做好调整。

例如资生堂今年年初并展开一系列组织部门调整和管理变革,发布为期三年的中期经营战略“SHIFT 2025 and Beyond”,加强对品牌、创新和人才三个优先领域的投资,并表示在新的管理结构下,从“防御”转向“进攻”。

此外,针对上半年业绩,集团总结出渠道、品牌、电商管理、人员配置方向的四大问题,藤原宪太郎还提出了“自我创新,未来成长”的集团转型策略。

与此同时,POLA ORBIS也在对旗下品牌进行改革,并提出相应目标。例如对POLA品牌推出新会员计划POLA Premium Pass,为日本所有消费者带来统一服务体验;对发展中品牌THREE进行结构性改革,目标在2024年实现盈利。

此外,集团旗下品牌组合也进行改革,在3月关闭了Amplitude和ITRIM两个品牌,改善经营亏损。不久前,集团旗下的Toriko株式会社还推出了小众专业级护发新品牌“GINZUBA”。 一定程度填补了集团在专业洗护类型的空白。

而业务范围广泛的花王也在转变,修剪枝桠,更加专注于化妆品领域。不久前,花王一边宣布要停止在中国生产纸尿裤,逐渐淡出竞争白热化的中国婴幼儿纸尿裤市场;一边收购了主要生产阳光浴、防晒护理等产品的邦迪沙澳大利亚总公司及相关公司。

花王在其2027中长期战略中指出,要借助邦迪沙与碧柔在2027年的泰国、欧洲、中国多个市场占据一席之地。

不难判断,在内外双重压力之下,曾经保守的日系企业也在加速调整自身的结构,增强自身的市场竞争力和盈利能力,与此同时,在深厚的技术积累之下,日系企业的根基并未动摇,赶上市场的节奏或许并不是一件太困难的事情。

评论