文 | 财经无忌 萧田

中产养娃“败家三件套”中的近视配镜,正在进入中外品牌角力的新战场。

过去几年,来自江苏丹阳小城的明月镜片(301101.SZ),先后提出打造“国产镜片第一品牌”的定位,试图为国产镜片正名。

有支持者甚至认为,它将撑起中国镜片业的脊梁。

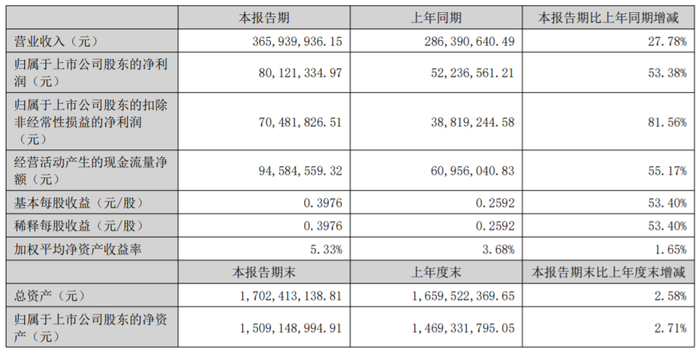

近日,明月镜片发布了2023年半年报,上半年公司实现营业收入3.66亿元,同比增长27.78%;净利润8012.13万元,同比增长53.38%。

营收净利润双双增长,这确实是一个不错的成绩。

但对于投资人来说,若以“中国镜片业的脊梁”这一视角严苛审视,今日的明月仍有很长的一段路要走。

拒绝外资收购,需要勇气但也要实力

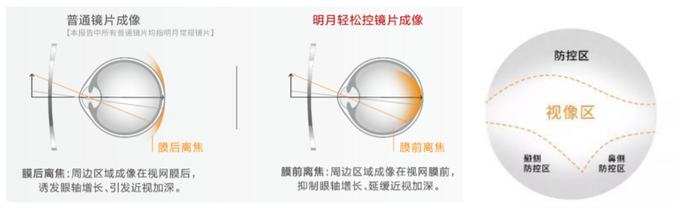

在今年的半年报中,明月镜片花费了大量篇幅介绍最新重点推出的离焦镜品类的两款近视管理产品——“轻松控”(简称“一代”)及“轻松控 Pro”(简称“二代”)。

何谓离焦镜片?它是近年来预防青少年近视的一种新兴的光学矫正产品,区别于普通的近视眼镜,其原理是通过镜片形成周边近视性离焦,从而达到抑制眼轴过快增长和近视加深的效果。

发展至今,从全焦,到周边离焦,再到多点离焦,已经更新到了第三代,代表产品较多,国际品牌有新乐学、星趣控等,国产品牌有普诺瞳、睛鹰MyoDISC镜片等。

离焦镜有着“鼻梁上的OK镜”之称,其两大指标:延缓近视加深与延缓眼轴增长均有着不错的效果,被誉为近视防控“神器”。而动辄2000-4000/副的价格,也是当下高端镜片行业竞相争夺的新品类。

明月镜片也不例外,这也是其能否立足中高端市场的重要一役。

在财报中,明月镜片悉数列出了聚焦轻松控在产品SKU、医疗渠道等方面下的做出的努力,更是直接贴出了与华西医院刘陇黔传授团队的临床报告,为其提供医学背书。

可即便如此,考虑到市场同类竞品,明月镜片的“轻松控Pro”能否推广成功,依然一个未知数。

反倒是其明月镜片的研发能力引起了资本市场的担忧。

一般而言,评价一家优秀企业的创新能力, 最看重的是否具备“生产一代、研发一代、储备一代”的技术研发实力。

作为一款重要程度堪比“第二曲线”的拳头产品,轻松控系列产品是与外部专家庄松林院士及其团队共用研制,这无意间透露出这家国产镜片企业在自主研发体系上的孱弱。

根据财报显示,明月镜片先后与中国眼谷、中科院长春光机所、南京工业大学、上海理工大学等成立研究院和技术中心,却鲜见引进核心技术人员,推动自主研发中心的建设。

换句话说,明月镜片的研发能力强烈依赖外部,不具备持续输出新产品的能力与实力,这与一个中国镜片行业领头羊的身份不符。

一个例子是,截至 2023 年 6 月 30 日,公司拥有 161 项专利, 115 项实用新型专利、21 项外观设计专利,发明专利仅为25 项。对比外资同行依视路,后者拥有的专利早已经过万。

再比如,根据半年报显示,轻松控系列产品在今年上半年Q1/Q2分别实现销售额2757、2724 万元,在上半年整体营收中仅占比14.9%。鲜为人知的是,轻松控早在2021年6月就已经推出,两年的市场拓展才收获了这一数据,这也说明明月目前营收主要还是靠之前的基本盘,产品实力有待市场验证。

再就镜片而言,在其他参数相同的前提下,镜片折射率越高,镜片的边缘厚度越低薄,技术要求越高,价格相应也便越贵。目前国内高折射率产品几乎全靠进口。

明月镜片虽然标榜自己是全球为数不多实现原料自给的镜片企业,但也仅仅是实现1.56和1.60折射率预聚物自主批量生产,但对于1.67及以上折射率预聚物仅掌握实验室制备的配方和流程,难以大批量生产。

镜片作为明月的主要产品,未来必将直面国际竞争,摆脱不了对国外厂家的依赖,实现不了真正意义上的技术自由,何来未来?

“配眼镜,选明月”的路径割裂

作为消费者,平时我们都是通过零售商与这个行业接触,零售商的上游还有原材料设备供应商和生产商。

眼镜产品从上游流向消费者这个过程中,上游的原料供应商向中游的生产商提供玻璃、树脂、板材等原材料,设备供应商向下游零售商提供一些验配设备;

中游镜片和镜架生产商负责加工生产,和一些研发工作,同时向下游提供专业设备、售后、视光师培训等支持;

下游零售商就是我们平时接触的眼镜店、光学中心和眼科医院,负责验光、配镜等服务。

从业务层面来说,明月镜片是镜片的供应商,处于整个产业链的中游,直接客户是眼镜店,是一家B2B的企业,理论上并不需要和终端消费者发生连接。

但为了触达更多C端消费者,明月镜片不甘居末端与配角的传统,而是通过营销的方式面对C端消费者。

表面上看,这一点无可厚非。毕竟在C端用户那里建立定位,这样才能强化竞争力、提升对B端客户的议价能力。

但明月镜片本身并不直接经营眼镜门店,只在丹阳眼镜城设有唯一一家实体体验店,除此之外,主要是直销为主,经销为辅,结合自营电商的销售模式。

这就带来一个问题,消费者永远与明月隔了一层纱。对于消费者而言,配明月镜片,能够肉眼感知的却并不是明月镜片,而是其他的零售商,比如宝岛、博士、吴良材以及各种眼科医院等。

《明月镜片头上有三座大山》 一文曾写道——眼镜行业属于典型的“半医半商”行业,验光和配镜类似一个医疗过程,这就造成了线下门店成为不可缺失的重要一环。

对那些单体店而言,门店要开在人流量大的地方,标配要有验光师,房租和人工费用高企又导致了一个眼镜的终端价格翻了几十甚至上百倍。

而又因为眼镜行业准入门槛不高,核心技术被上游国外巨头掐脖子,中下游同质化凸显,眼镜零售品牌陷入无序竞争。价格战是常态,各地区甚至同地区不同眼镜店的售价都可能存在较大差异。

换而言之,明月镜片退出价格战虽然是出于冲击中高端市场的考量,但对于末端的零售商而言,并不是想退就能退的。

明月镜片的毛利率也可看出端倪。2018年,明月镜片的毛利率就高达44.34%,至2020年,毛利率进一步提高至54.95%。根据明月镜片年报数据,2021年,镜片产品更是毛利率高达57.07%。2022年报显示,明月镜片业务的毛利率进一步提高至60.04%。

尽管明月镜片毛利率始终保持在一个上升曲线,但看似“暴利”的生意背后也隐藏着如何与渠道商分利的现实问题——

是靠单纯的提价,然后靠返点的方式控价经销商售价,还是凭借极具核心竞争力的产品,提升在末端的话语权。这需要明月眼镜认真回答。

更关键的是,没有人可以否认,如今的中国早已成为世界的“眼镜第一大国”。但也没有人否认,所有的眼镜商家和消费者都普遍存在信任危机。

在知乎上,有网友吐槽,“但凡进什么宝岛,没有800块别想出来。”“还有同仁医院旁边有个同仁验光配镜,至少1500起步。”“配眼镜最坑爹的还得属眼科医院里面的。”

这意味着,阻碍眼镜行业发展的“信任危机”,也依旧会出现在明月等国产镜片品牌身上。

当一个不透明、公开的末端价格体系摆在消费者面前,不仅是眼镜零售商,明月镜片也很难在异常激烈的中国市场中脱颖而出,拼命砸钱做声量,最终高昂的销售及广告费用,让消费者为营销而不是为好的产品买单。

国货替代的短板和长板

国产镜片并非没有机会,中国消费者心智中对“镜片”还是空白,这正是镜片行业最大的战略机会。

2017年,特劳特公司与明月镜片一起确定了战略定位——在消费者心智中把明月与镜片划上等号,让明月镜片成为消费者配镜时的首选。

此后的时间里,明月镜片一直试图在消费者头脑中建立“配眼镜,选明月镜片。明月镜片全国销量领先,品质放心”的认知。

彼时,消费者感知最深就是“霸屏”,无论是火车站、机场、公交巴士还是地标性建筑广告牌上,就连火爆一时的《非诚勿扰》、《最强大脑》、《零距离》等综艺节目都能看到明月镜片的身影。

谢公晚也将明月镜片比作“茅台之于白酒、iPhone之于智能手机”。

但现实是,虽然从2017年到2022年,明月镜片的营收从0.17亿一路上涨至1.36亿,但很难说是因为明月镜片投下的这些品牌形象作用,还是中国眼镜市场的扩容所带来的红利。

一名眼镜片经销商曾发表对明月镜片的看法:“明月主要是卖品牌溢价和资本运作。产品只能说马马虎虎吧,有些产品线还行。镜片品质在国内众多工厂中算中等偏下的,例如伟星、康耐特等品质在国产中都是一线。对比蔡司、豪雅这种光学巨头就不用说了,看明月上市报表中研发和广告投入份额对比就清楚了。”

明月非常舍得投入广告。财报显示,销售费用是明月镜片的一大支出。从2018年至2022年,明月镜片的销售费用从7682.06万元一路增长至超1亿元。近几年,销售费用占比营收的20%左右。

具体而言,销售费用中广告费最为高昂。 2021年,明月镜片广告费用3030.92万元。而在2017年,明月镜片的广告费仅633万元,5年间广告费用涨幅超过6倍。

半年报显示,明月镜片的销售费用率18.4%,同比增长1.8%,销售费用绝对额是6719万,同比增长了将近2000万元,增长幅度更是超过40%。

但与销售费用相比,明月镜片在研发方面的投入就显得“吝啬”的多。

数据显示,2018年至2022年,明月镜片的研发费用分别为1535.14万元、1626.62万元、1762.43万元、1786.62万元、2236.94万,而同期销售费用均远高于研发费用。

今年上半年,明月镜片研发费用为1125.97万元,销售费用却高达6719.41万,研发费用仅是销售费用的16.7%,占比不到2成。

品牌力的塑造从来都是细水长流的过程,而非是大水漫灌。很多企业在尝到“轻研发、重营销”的甜头后一去不复返,短期来看,这确实让企业赚到钱,但对于企业长期的发展而言,想要源源不断的实现营收突破,这肯定是不够的。

钱不仅要花在该花的“研发”上,也要正确的花在塑造品牌力上。

比如飞鹤奶粉,经过多年的品牌塑造,将“更适合中国宝宝体质”这一定位深深植根于广大用户的心智之中。

“更适合”其实解决了几个个问题,以中国人常说“一方水土养一方人”常识与消费者产生共鸣;将“适合”与安全划等号;突出了企业的长处,并能够防御竞争。

固然,能够在品牌众多、激烈竞争的漩涡中成为头部镜片品牌,直至上市确实不易。但明月镜片想要实现品牌的向上突围,更需要在巨头的夹缝中向外反攻。

好在,明月镜片当下力推的轻松控Pro为例,抛开产品本身,明月在推广过程中,无论是更具性价比的定价,还是产品定位、性能上都有意无意的强调,明月镜片正在开发更符合中国人眼球结构的用眼习惯产品。

当初,谢公晚提出打造中国镜片第一品牌战略时曾说过,“原来打一公里宽,打一米深,现在只打一米宽,打十公里深,打一百公里深”。如今看来,这句话说早了,现在才真正是不断专研向下的过程。

国货势起,从华为、李宁、安踏,再到长城、吉利、“蔚小理”,就连曾经“饱受歧视”的国产奶粉,也完成了自我救赎。

虽然摆在明月镜片以及一众国产镜片品牌身上依旧有着产品力、渠道力和品牌力的三座大山。但也许值得欣慰的是,已经有愚公开始移山了。

评论