文|定焦 向园

编辑|方展博

又一家不靠卖“奶茶”的奶茶小巨头,要上市了。

8月15日晚,港交所网站显示,茶百道(四川百茶百道实业股份有限公司)正式提交IPO招股书。

这个主打15元价位的茶饮连锁品牌,通过加盟模式在全国开出了七千多家店,2022年的收入为42亿元,其中超过40亿元,是向加盟商销售原料、包材等带来的收入。

2022年,茶百道的净利润9.65亿元。这一年,它卖了近8亿杯奶茶,相当于每卖一杯茶平均净赚1.21元。

招股书引用咨询机构弗若斯特沙利文数据显示,茶百道在中国新式茶饮店市场中排名第三,2022年的门店零售额约133亿元,市场份额达到6.6%。「定焦」根据门店数量推测,前两名分别是蜜雪冰城和古茗。

图源 / 招股书

第二名古茗没有公开财务数据,对比第一名蜜雪冰城,茶百道有不小的差距。

茶百道目前有7117家店,正在向万店冲刺,而据彭博社报道,蜜雪冰城现有约2.8万家门店。

茶百道的收入规模在过去三年翻了两翻,增速很快。不过,蜜雪冰城在2020年的收入就达到47亿元,和茶百道目前的体量相当。2021年,蜜雪冰城收入达104亿元,成为第一家百亿营收的茶饮企业。

唯一不输的就是净利润率。三年下来(2020年-2022年),茶百道的净利润接近20亿元,平均净利润率是22%。蜜雪冰城2021年的净利润率是18%。

对比茶百道和蜜雪冰城会发现,两家公司表面上都是靠加盟商打天下,但商业模式有本质的不同。茶百道是先从供应商手里采购原材料和包材,再卖给加盟商,从中赚取差价,蜜雪冰城则是一家做供应链的公司。

新茶饮企业中,2021年年中登陆港交所的奈雪,上市即破发。蜜雪冰城2022年9月A股上市申请获受理,但迟迟没有更多信息披露,不久前,有报道称其正在筹划转道境外IPO。茶饮赛道向来不缺好故事,茶百道的模式没有太大新意,不知资本市场是否会买单?

卖奶茶不如卖原料

勾勒出茶百道的基本样貌,能看出它就像是“小蜜雪冰城”,看起来是一个To C的奶茶企业,实际走的是To B的路子。

它的经营模式和蜜雪冰城一样,都是加盟模式,只有个位数的直营店作为品牌样板店。

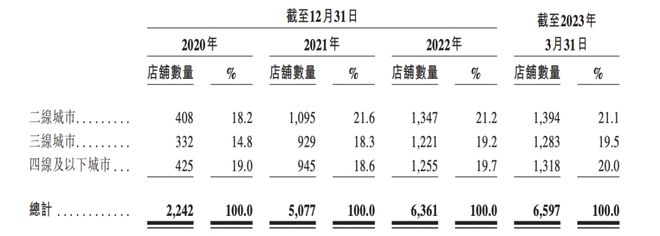

2020年-2022年,茶百道门店数量从2242间、5077间,增加到6361间,99%以上都是加盟店,直营店分别只有2间、7间、9间。截至2023年8月8日,茶百道共有7117家门店,其中加盟店7111间、直营店6间。

茶百道的收入,也100%和加盟店相关。

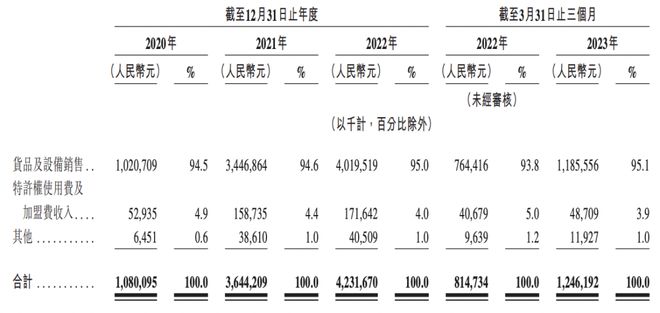

过去三年,茶百道的营收分别是10.80亿元、36.44亿元和42.32亿元,三年翻了两番。今年第一季度,营收同比增长53%至12.46亿元。

茶百道收入来源 图源 / 招股书

它的营收来源中,原材料和包材收入(向加盟商销售货品及设备)是绝对的大头,常年占比95%左右;加盟费收入(来自加盟商的特许权使用费及加盟费收入)只占5%。

也就是说,茶百道非但不是靠卖奶茶赚钱,连加盟费都排不上号。以2022年为例,42.32亿收入中,40多亿是卖原料和包材的收入,加盟费收入不到两亿。

要说明的是,加盟模式下企业不用负担房租、一线员工薪资等固定成本。因此,茶百道的成本主要是销售成本。

以2022年为例,茶百道销售成本28亿元,占收入的比例为65%。销售成本中,94%是货品成本,,也就是说,约有26亿元,用于向供应商采购茶饮原材料、配料和包装材料,包括乳制品、茶叶、糖、杯子、纸袋等;另外2%是设备成本,约为2亿元。

收入减去成本后,茶百道还剩34%左右的毛利率,和蜜雪冰城接近。蜜雪冰城2021年、2022年第一季度的毛利率分别是34%和33%。

再扣除销售、行政等费用及所得税后,茶百道过去三年的净利润分别为2.38亿元、7.79亿元和9.65亿元,三年平均净利润率是22%;今年第一季度的净利润率为22.9%。

这个数字不但明显高于餐饮业平均水平,也不输蜜雪冰城。蜜雪冰城2021年的净利润率接近19%。

算一笔账可能更加形象。2022年,茶百道卖了7.94亿杯奶茶,相当于每卖一杯茶平均净赚1.21元。据晚点LatePost计算,蜜雪冰城2021年卖了35亿杯饮品,平均下来每卖一杯茶净赚0.54元。

这主要是因为两家的定价差异。中档品牌茶百道的客单价是15元,平价品牌蜜雪冰城是8元。

不过,对比利润规模,茶百道和蜜雪冰城还有很大差距。茶百道用三年时间赚了将近20亿元,蜜雪冰城2021年的归母净利润就有19亿元。

卖奶茶,不如卖原料和包材更赚钱,这一点,在蜜雪冰城和一些供应商公司身上已经验证过了。

在茶饮行业里,最赚钱的不是喜茶、奈雪这类向C端消费者卖奶茶的公司。比如,过去坚持全直营模式的奈雪,还没有稳定盈利,2020年微弱盈利1660万元,2021年、2022年都是亏损的。

卖原料和包材的公司反而是盈利的。例如,向喜茶和瑞幸咖啡卖可降解杯的恒鑫生活,向蜜雪冰城卖纸袋的南王科技,茶饮和咖啡类企业的奶精供应商佳禾食品,都靠着供货过上了赚钱的日子。

六成收入用于买原料,利润来自“赚差价”

既然茶百道的商业模式建立在加盟基础上,那加盟门店的扩张速度,就是关键。

招股书显示,2020年初,茶百道有531家店,今年3月底,增加到了6597家。

换言之,成立于2008年的茶百道,在前十二年里,门店都不到千家。

根据公开信息,茶百道由创始人王霄锟创立,最早就是一家开在成都温江二中旁边、面积不到20平米的小店。书亦烧仙草也诞生于成都,不过时间比茶百道要早一年。

在竞争激烈的“奶茶重镇”,茶百道早期发展得很慢,用了8年时间,直到2016年门店数量才突破100家。

2018年,茶百道正式开放全国加盟,主打一到四线城市。当时,这家公司还进行了一次品牌升级。作为一家诞生于大熊猫故乡的企业,茶百道开始和熊猫IP深度绑定,产品上也开始宣传“中国茶”。

从自己辛辛苦苦卖奶茶,到向加盟商卖原材料,茶百道终于尝到了甜头。不止是收入来源增加了,加盟这种运营模式更轻,投入供应链和运营,依靠加盟杠杆开店就行,租金和人力成本都由加盟商自负盈亏。

2020年起,茶百道加大力度扩张。这一年,开了1700多间,到2020年,扩张至2242家;2021年开店速度更猛,开出了2835间。和两年开出一万家店的蜜雪冰城相比,茶百道可能还不够快,但也相当于一天就有8家店落地。

茶百道门店情况 图源 / 招股书

彼时也是奶茶品牌加速扩张的阶段。奶茶品牌基本都是加盟模式,尤其是中端奶茶品牌,对加盟商的争夺异常激烈。不止一位加盟商告诉「定焦」,茶百道在加盟方面的竞争对手以古茗为主。

其中一位加盟商表示,茶百道、古茗两家的加盟门槛接近,不算店面租金的前期费用在30万元左右。“选择哪家,主要看加盟商看重什么。看重外卖的,可以选择茶百道,它比较注重小程序、抖音这类新兴渠道;古茗的仓储能力稍强,采购资源也更强一些。”

进入2022年后,茶百道的速度明显降下来了,2022年开了1284间,2023年前三个月,新开出236间。

扩张速度慢了,这并非茶百道一家的难题。一位茶饮赛道投资人陈可表示,茶百道和古茗、书亦烧仙草、沪上阿姨,这几家规模目前都是六七千家,基本都是“卡”在了供应链上。

茶百道卖给加盟商的原材料和包材是哪来的?从供应商手里采购的。换言之,茶百道赚的利润,来自原材料、包材的进货价,和卖给加盟商之间的差价。

茶百道在招股书中列出了前五大供应商,每一年,它要拿出六成左右的收入,从供应商手里采购乳制品、茶叶、果汁等。

茶百道前五大供应商 图源 / 招股书

陈可告诉「定焦」,其他几家中端的奶茶品牌,都或多或少依赖外部供应链。而蜜雪冰城的玩法是自建供应链,从2012年就开始建工厂,自己生产奶茶粉、咖啡粉、果酱等等。

蜜雪冰城不只给自己的加盟商卖原材料,还拿下了不少茶饮“同行”的供应链。

当然,事情都有两面性。蜜雪冰城自建供应链,投入更大,要赚钱,就要有更大的采购规模,或是压缩成本,这种情况下,门店扩张压力更大,加盟商对利润微薄的怨言更多。

抢跑上市,压力不小

过去几年,茶饮企业们抢的是加盟商,接下来,争的就是谁更快登陆资本市场了。

不论是靠差价赚钱,还是靠供应链收益,规模是茶饮生意的基础。在茶百道没有突破五千家店的2022年之前,它从未接受过外部融资。直到今年,茶百道密集完成了两轮融资,都发生在冲刺IPO之前。

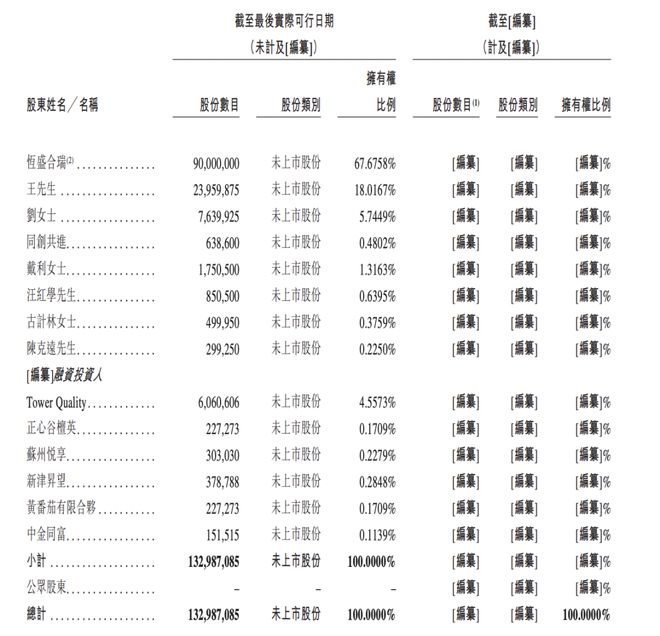

先是在今年5月22日,茶百道获得兰馨亚洲领投,正心谷资本、苏州悦享、新希望旗下投资机构新津昇望、番茄资本跟投。到了6月19日,茶百道再签增资协议,中金公司旗下中金同富认缴新增注册资本15.15万元,现金代价2000万元。

据招股书,兰馨亚洲领投8亿元,对应持股4.56%,以此计算,茶百道的估值超过175亿元。

茶百道股权结构 图源 / 招股书

目前,茶百道创始人王霄锟和刘洧宏夫妇是公司的实控人,两人的身价超过140亿元。王霄锟和刘洧宏夫妇共同控股的恒盛合瑞,是茶百道的第一大股东,持股67.67%;王霄锟、刘洧宏还各自直接持股18.02%、5.74%。

今年以来,多家第二梯队的茶饮企业传出冲击上市的消息。据彭博7月24日报道,古茗、茶百道、沪上阿姨、新时沏都有到香港挂牌的计划,霸王茶姬则拟于美国上市。

茶百道曾在2021年传出即将IPO的消息,不过这一次,从传出IPO讯号到交表仅间隔一个月,在新一轮上市竞赛中速度优先,成为继奈雪、蜜雪冰城之后,第三个递交招股书的茶饮连锁企业。

陈可对「定焦」分析,可以预见的是,在茶百道之后,其他几家茶饮企业也会加快IPO的速度,可能会出现集中递交招股书的情况。

茶饮上市潮来了,曾经卷价格、卷口味、卷加盟的奶茶选手们,要在资本市场上继续优胜劣汰。同样是奶茶加盟,资本市场一定会把“茶百道们”和蜜雪冰城做对比。

陈可分析,“茶百道们”都是奶茶加盟公司,而蜜雪冰城是做供应链的企业。模式和规模都不算可圈可点的茶百道在这一批企业中率先交表,必然承受着巨大的压力。

据招股书,茶百道此次募集来的资金主要用于三类项目,一是提高运营能力及强化供应链,二是发展数字化能力,三是品牌打造及推广活动。

“茶百道要追求更高的估值,必须要在供应链上往前迈一步,才能建起一套完全的商业体系,真正靠规模赚钱。”陈可表示。

*应受访者要求,文中陈可为化名。

*定焦(dingjiaoone)

评论