文|财经故事荟

不负“全厂的希望”之名,腾讯2023年Q2财报显示,视频号继续狂飙,用户时长同比几乎翻倍。同时,肉眼可见,视频号已经扛起了腾讯广告增长的大旗。

本季度腾讯网络广告业务收入同比增长34%,腾讯把高增长归功于“视频号广告的强劲需求”,以及机器学习广告平台的不断优化。其中,视频号广告营收30亿,对广告大盘的贡献已经超过十分之一。

来源:腾讯Q2财报

而在外界看来,视频号广告的天花板可能还很远。浙商证券此前做过测算,到2024年,视频号有望带来约240亿元的增量广告收入。

这也意味着,越来越多商家开始通过投流付费,挖掘视频号的公域价值。

背景在于,一方面,今年以来,大批中小商家涌入视频号,尤其是3月视频号公布第一批产业带服务商之后,产业带商家持续被撬动入局。

而这些商家多是源头工厂、供应链商家,多数没有深厚的品牌声望和私域积累,从公域流量切入是其必修课。

另一方面,过去一两年在视频号有一定积累的商家,要寻求增长的突破,也要挖掘更多的公域流量。

2021年正式布局视频号的洪陵羊绒就面临这样的局面,其靠私域冷启动,一年时间月度GMV达到1000万元,迫切希望能通过付费投流拉动更多新客——在很多商家的思维中,投流是突破增长瓶颈、实现体量跃升的“跳板”。

另据零售科技服务商有赞的广告负责人向《财经故事荟》透露,目前,大众消费频次较高的刚需产品、功效型产品对视频号投流相对积极,比如当季服饰、黄金玉石、功效性护肤品等。

事实上,今年以来,已有部分商家尝到公域流量的甜头,比如古名珠宝仅靠自然流实现一周起号,日GMV达5万元;比如某中式滋补商家靠投流“以小博大”,其月投放费用达百万元,GMV可达300-500万元。

《财经故事荟》采访了几位视频号的商家和服务商,试图找出视频号公域流量的掘金人和他们的掘金法则。

一、初尝甜头的公域掘金人

早期,视频号以其私域价值,受到追捧。但其实,视频号的公域流量也是一座富矿。

东方证券研报显示,视频号当前公域流量占比是67%,更别说,还有视频号背靠的微信生态13多亿月活带来的想象力。

今年以来,从公域获得确定性增长的案例也在不断涌现。

据微信生态服务商零一数科CEO鉴锋观察,在他们服务的商家中,60%的品牌靠纯公域起号。

而撬动公域的方式又分自然流和投流,前者比较适合竞争环境相对宽松的行业,比如形体达人、鲜花等。

视频号数字营销及产业服务商百准CEO龚海瀚认为,这些行业或是相对小众,或是受地方性供应链局限,或是受平台监管,导致入局商家数量相对有限,所以能吃到自然流红利。

古名珠宝便吃到了这个红利。其合伙人吴嗣川告诉《财经故事荟》,古名珠宝今年3月才开始做视频号直播,当第一个直播间靠自然流达成5万日GMV后,基本就能覆盖团队开支,此后其又用同样方式复制了4个直播间,截止目前,5个直播间的日总GMV已达60-70万。

“如果在抖音,我可能要做好两个月起号的准备,但在视频号更快,这相当于变相降低了获客成本”。而且据他观察,不少同行也在靠自然流模式发展。

但对于相对拥挤的赛道,靠自然流起号的效率可能难以满足商家预期,投流是更有效率的抓手。

龚海瀚告诉《财经故事荟》,一些体量更大的行业今年的入局者变多,竞争比较激烈,比如女装、茶叶、瓷器、海鲜、美妆等,这些商家的付费需求很强,他们想靠投流快速入场,加快冷启动周期,而不是用自然流慢慢“滚”。

探索视频号全链路经营的微盟也有类似感受。在与《财经故事荟》交流时,微盟方面告知,其服务的视频号商家很多都是从抖音快手转战而来,本身就有付费思维,通常刚开始就会选择投流。

据龚海瀚观察,目前的投流玩家大多是毛利率较高的行业,比如滋补膳食、美妆护肤、女装等类目,因为商家可分摊出足够的营销成本。

目前,已经不少商家从投流中获得了初步效果。

视频号女装产业带服务商陈俊梁告诉《财经故事荟》,其服务的一个连衣裙商家,在打造好直播人货场能力后,每场投流几千元,就能达成十几万、最高几十万的GMV,ROI大概是1:10~1:20,不少商家用类似方式第一个月的GMV就能破百万。

同时,他观察到,今年以来,很多商家的投流占比在逐渐提升,有些商家投流产生的GMV占比增长了50%左右。

有赞也观察到,今年上半年平台算法精准很多,越来越多商家的ROI在提升,不少商家因此提升了直播频次,从一周两三次变成日播,并重新分配了视频号的投流预算。

腾讯财报也印证了这个现象。Q2财报显示,广告收入增速迅猛主要归功于机器学习系统的升级及广告主对视频号广告的强烈需求。除了汽车交通行业外,所有重点广告主行业在平台上的广告支出都实现了同比双位数的增长,这其中就包含在视频号的广告支出。

这也说明视频号投流正处于增长红利期,龚海瀚表示,因为很多人民币玩家还没有布局投流,所以现阶段商家投流产生正向ROI的可能性非常高。

这一点可以从多个行业商家的实践中得到印证。

为某知名运动鞋品牌做视频号代运营的服务商刘楠(化名)表示,该品牌直播间的投流ROI一般在1:8左右。

服装品牌楠溪王透露,今年5月,其每天投流5-15万为女装直播间引流,ROI一般在2.4-2.8,在自然流和投流的双重叠加下,其日GMV达三四十万元。

基于长期服务多个行业的品牌商家的经验,川谷CEO宋颖川谈到,其自2021年9月做视频号,月GMV已达3000万元,投放超过千万级,整体ROI在1:5以上,其中茶叶在1:4-1:5,珠宝最高能到1:15,而同类型产品,快手ROI只有1.5左右。

可以看到,视频号公域流量被撕开了一道口子,而这还只是刚开始。

二、公域掘金法则:先修内功,再用技巧

从这些成功案例的经验来看,无论是靠自然流还是投流,获得成效的共同前提是:打造好自身直播间的人货场。

吴嗣川认为,想要靠自然流“滚”起来,本身直播间的实力要过硬,要有一定的产出稳定性;陈俊梁也认为,投流只是一种杠杆,起到放大效应,如果直播间接不住流量,投再多也起不来。

其实,在撬动自然流方面,上个月腾讯发布的《视频号商家起量基础教程》也提到相似要点,教程点明,自然流起量方式主要是通过有吸引力的内容和有竞争力的货品,提高直播间进入率,有效停留时长等,进而获取更多自然流量。

在打造直播间人货场方面,不同行业的策略差异较大。

比如珠宝行业,吴嗣川的心得是,要设置多个福利品一一过款,让消费者感受到最大程度的性价比,同时还能针对自身喜好选择产品。

而在运动鞋行业,刘楠的经验是,单品打爆的路线更适合。“相对而言,运动鞋的需求没有那么个性化,也没有太多设计款式,尤其针对视频号人群年龄偏大的特性,重点就是透气、鞋底要软、设计白搭一点,只要满足需求的最大公约数即可。”

在做好直播间基础转化能力后,撬动自然流更多靠平台算法,但投流则需要商家做更多。

龚海瀚认为,视频号投流是相对复杂的体系,包括用微信豆还是ADQ(腾讯广告投放平台)方式投放,投放目标是互动涨粉、商品点击还是成交,定向出价还是智能出价,投放时长如何设置,何时要追投等等,这一系列问题都要时间摸索。

在微信豆和ADQ的选择上,前者是在视频号场景内投放,后者则可以在整个微信生态内投放,包括视频号、朋友圈、公众号等。

从已有案例看,一种常见思路是,初期先投微信豆试水,后续再用ADQ放大规模。

古名珠宝和楠溪王均是如此。吴嗣川在起号2个月后,开始尝试用微信豆做投放,“先把离自己最近的视频号内的流量拉进来”。虽然ROI高达1:10,但由于微信豆消耗量级较少,带来的体量相对有限,吴嗣川打算下半年尝试投ADQ,以撬动更多流量。

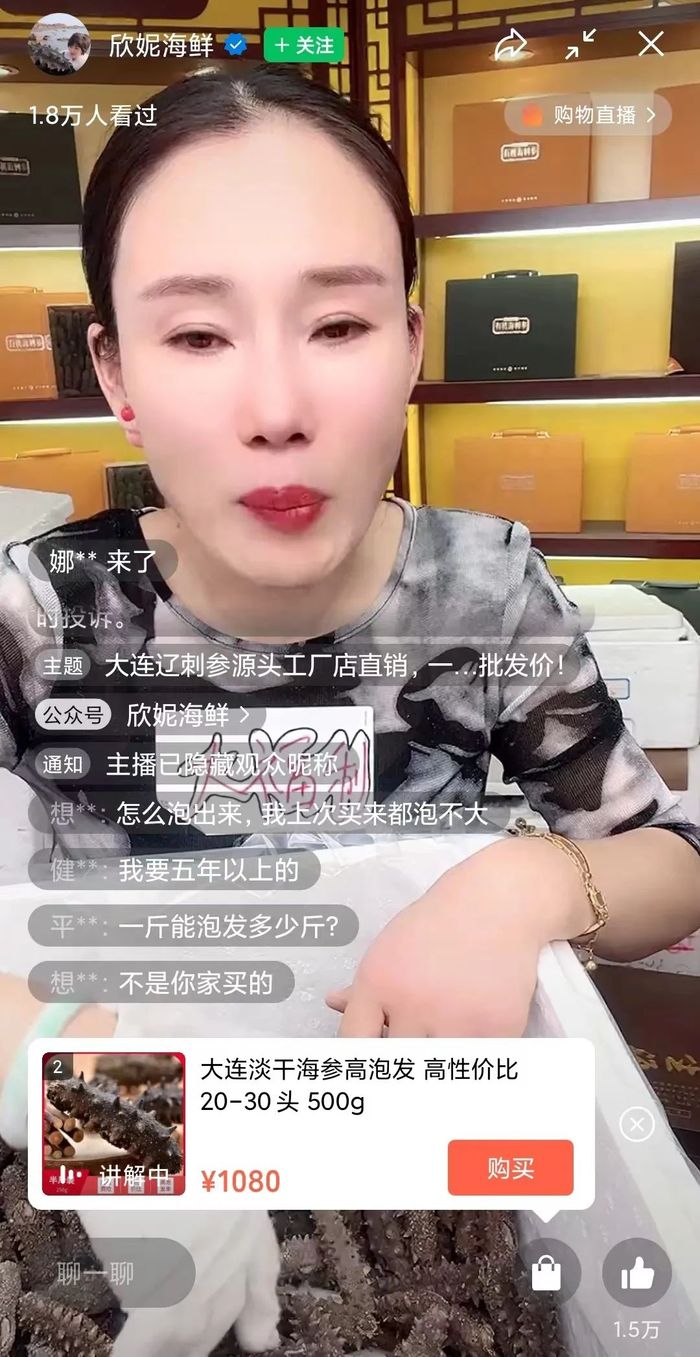

当然,也有商家一开始就直接使用ADQ放量,且颇有成效。比如今年3月入驻视频号的欣妮海鲜,其使用ADQ直投直播间,月度消耗18万,平均ROI高达1:9,最高甚至超过1:15,单场最高GMV曾突破50万。

值得一提的是,据部分商家观察,在ADQ放量的过程中,触达新用户的效果很不错。

壹窑茶业实战发现,微信豆更多是刺激老粉,ADQ则是拉新;有赞也观察到,其服务的很多品牌投流的最终目标就是为了触达更多新用户,开拓新的流量池,如此才能可持续发展。

不过,客观而言,目前视频号商业化整体还处于早期阶段,据龚海瀚观察,目前采用ADQ投流的商家还不算多。但也正因如此,存在一定的红利空间,龚海瀚建议商家可以结合自身能力和需要早些入局,与算法磨合,提前“占坑”。

而在具体的投流策略方面,商家面临的问题可能更琐碎,选择也更多,往往需要持续测试,找到适合自己的策略。

比如,在投放目标上,视频号服务商第一时间创始人夏恒的经验是,要根据直播间实际情况来投流,主播转化能力强则投成交,转化不强但内容好,能拉长直播间停留时长的,就投场观,互动能力强则可以投互动和涨粉。

原因在于,现阶段视频号有精准电商标签的用户群体可能不算多,如果商家都投成交,可能造成“抢不动”,量放不出来的情况,而采用多样化的投放目标组合,不在一个投放赛道里卷,反倒有机会“曲线救国”。

再比如,在转化链路方面,除了可以直接引流到直播间,在ADQ平台投放视频号广告还支持线索收集、小程序直购、APP下载、关注公众号、加企业微信等多种路径。

微盟方面则观察到,不是所有商家都适合引流到直播间做直购(即直接购买成交),这和商家的客单价关联较大,如果是两三千元这样的高客单价,成交链路通常较长,用户要有培育信任的过程,因此更适合表单留资的打法,或加企业微信等方式,先流转到私域内做维护。

另外,在投放素材的设计上,也要契合视频号人群特性,据有赞的经验,一般有明星或达人的素材,点击率和观看时长更有保障,如果没有,那主播的选择上也尽量要有亲和力、感染力,同时素材的风格更接地气一些,会相对容易实现更好的ROI。

总的来说,要挖到视频号公域流量,内功要硬,方法要活。

三、没有一劳永逸的方法论

其实,对视频号流量的探索,没有一劳永逸的方法论,这与视频号正处于高速迭代阶段不无关系。

以视频号的商业化为例,自去年7月视频号原生广告上线至今,大的功能迭代了四五次,广告竞价、短视频推广直播间、广告全流量通投等能力依次补齐。

此外,据龚海瀚观察,在平台规则、算法调整等更细的颗粒度层面,视频号也基本保持着“三天一小变、七天一大变”的节奏。

这意味着,商家和服务商均需保持敏锐,进行同频迭代。

但在这高速变化中,有一条主线是始终不变的——基于对用户体验的把控,视频号对“质量”的要求超过对规模的渴求。

腾讯官方也曾表示,“视频号直播电商最重要的是确保交易体系是高质量的,要先建立良好的基础设施,并在用户体验和商家回报率之间达到最优平衡。”

视频号对质量的把控体现在多个方面,比如,产品上卷质量而不卷价格。

吴嗣川对此颇有感受,“在珠宝行业,视频号有规定产品最低限价,100元以下的产品不能卖,但其他平台没有这种限制。”

这给商家带来的利好是稳健和安全感——吴嗣川认为,如果没有这种准入门槛,价格内卷将难以避免,商家可能会被迫用投机取巧的方式赚钱,“比如今天我卖一款产品169元,明天可能就有其他商家出所谓的同款69元。”

再比如商业化放量层面,尽管商业化流量在持续扩大,但总体步伐仍保持着克制。

在Q1财报电话会议上腾讯官方表示,在广告数量方面,相比公司其他业务及其他短视频平台,视频号的广告数量还非常少。

在龚海瀚看来,视频号整体还处在养用户养社区氛围的阶段,虽然算法精准度有待提升,但官方只会在保持健康的情况下逐渐放开,而不会盲目扩张。

东方证券的研报分析也印证了这一点,其预估视频号广告加载率最终目标可以达到10%,但这个过程比较缓慢,预测2023/2024/2025年Q4视频号广告加载率将分别为2.8%、3.8%、4.8%。

当然这也会对商家带来一定限制。据刘楠观察,品牌如果在抖音等平台投流,几乎每一场都能够测算出投入量和产出量,因而他们可以根据销售目标倒推预算,但在视频号还做不到这一点,因为有时投流费用消耗不掉,难以做稳定的销售规划。

不过,硬币总有两面,抖音等平台的成熟也意味着竞争的激烈和固化,同样,视频号的不成熟也潜藏着机会,能为商家提供相对更长久的探索。

总的来说,这些问题是时间上的而非能力上的,所以尽管视频号还有瑕疵,但在很多商家眼中,仍是个好赛道。

正如吴嗣川去年入驻视频号时所思考的,“微信用户量那么大,又很稳定,当前的流量成本又相对低,还有其他平台能做到这一点吗?”

吴嗣川的态度,也代表了不少商家的心声,面对视频号汹涌可见的长期红利,他们不敢也不舍得错过,哪怕支付短期试错的代价。

评论