文|观潮新消费 王叁

编辑|杜仲

8月15日,茶百道正式向港交所递交上市申请。

2个月前,茶百道以近180亿元的估值完成一笔10亿元的融资,随后加快了冲刺IPO的步伐。

自2021年奈雪的茶成为“新式茶饮第一股”后,新茶饮企业计划IPO的消息就不曾间断,但反而是田野股份、三元生物、佳禾食品等一批被戏称为“新茶饮朋友圈”的供应链企业率先迎来上市潮。

直到今年,蜜雪冰城、沪上阿姨、古茗茶饮、新时沏、霸王茶姬、茶百道等新茶饮企业的IPO计划接连迎来实质性进展,他们拥挤在资本市场的“龙门”之外,要联手将迟到了两年的“新茶饮IPO元年”留在2023年。

擂台重开,“新式茶饮第二股”虚位以待。

行业第三

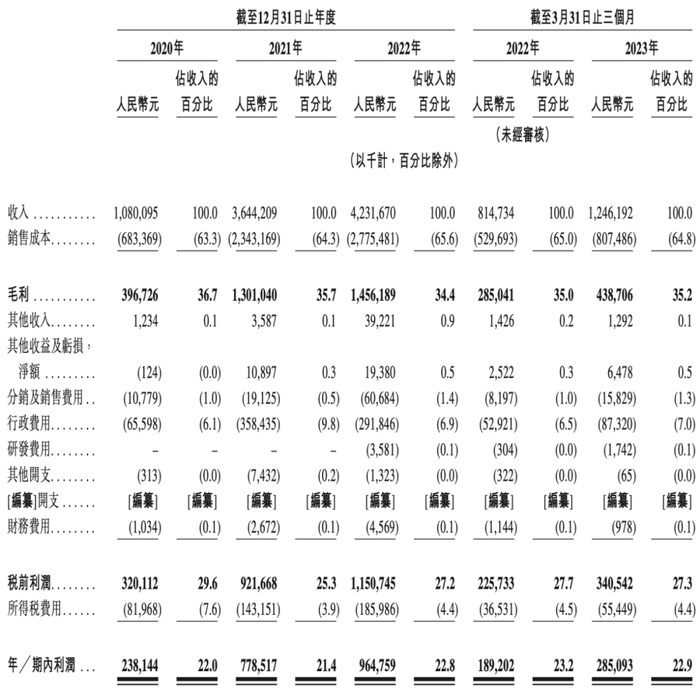

招股书显示,2020年至2023年一季度,茶百道实现营收10.80亿元、36.44亿元、42.32亿元和12.46亿元;同期净利润分别为2.38亿元、7.79亿元、9.65亿元和2.85亿元。

(来源:茶百道财报)

2020年—2022年,茶百道营收年复合增长率达97.9%,净利润年复合增长率达到101.3%;截至2023年3月31日的三个月,茶百道营收同比增长53.0%,净利润同比增长50.7%。

招股书中引用了弗若斯特沙利文的报告,数据显示,茶百道是中国前十大新式茶饮企业中增长最快的一家,2020年—2022年零售销售额年复合增长率最高。按2022年零售额计,茶百道在中国新式茶饮店市场中排名第三,市场份额达到6.6%。

(来源:茶百道招股书)

在茶饮赛道,营收与利润离不开规模和效率。

招股书显示,截至2023年8月8日,茶百道在全国共有7117家门店,实现中国大陆所有省份及各线级城市的全覆盖。2022年,茶百道门店的零售额约133亿元,2020年—2022年的年复合增长率达139.7%。

观潮新消费拆解招股书发现,茶百道的经营模式才是业绩快速增长的真相所在。

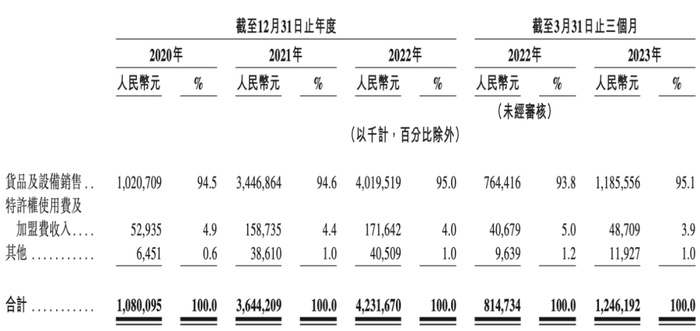

茶百道的收入来源有三个:1、销售货品及设备,向加盟店销售乳制品、茶叶及水果等制作茶饮的材料及配料,以及包材及门店设备;2、特许权使用费及加盟费收入,包括不可退还的前期初始费用、特许权使用费收入及开业前培训服务费;3、其他收入,主要来自茶百道门店设计服务、外卖平台的在线运营及管理服务、直营店收入。

其中,向加盟店销售货品及设备是茶百道最核心的收入来源。2020年至2023年一季度,茶百道来自销售货品及设备的收入占总收入比例均在93%至95%之间。

(来源:茶百道招股书)

与此同时,招股书显示,截至2020年底、2021年底、2022年底、2023年一季度与最后实际可行日期,茶百道门店网络中分别有2240间、5070间、6352间、6588间、7111间加盟店,同期直营店的数量分别为2间、7间、9间、9间、6间,加盟店均占当期在营门店总数的99%以上。

茶百道门店主要集中在新一线和二三线以下城市。2022年,茶百道在一线城市的门店占比为10.8%,新一线、二线、三线、四线及以下城市的门店占比分别为29.1%、21.2%、19.2%和19.7%。

门店数量快速增长带动了营收、利润的增长,既体现出规模优势对于茶饮品牌的重要性,也证明了加盟模式的“魅力”。

此外,从2020年到2023年一季度,茶百道的净利润率一直高于20%;而根据此前递交的招股书,2021年蜜雪冰城的净利润率为18.5%;奈雪的茶在2021年的净利润率为14.5%,到2022年下降至11.8%。

这是近年来中端茶饮品牌能够持续发力的根本原因,以加盟制保持规模,以中高端价位保证利润率。

不过,伴随着营收的增长,茶百道的分销及销售费用也在快速上涨,2020年—2022年分别为1077.9万元、1912.5万元、6068.4万元;截至2023年3月31日,该费用为1582.9万元,相比去年同期的819.7万元,几乎翻倍增长。

产品方面,茶百道的产品组合包括各种经典茶饮、季节性茶饮及区域性茶饮。在茶百道门店,经典茶饮通常全年供应,而季节性茶饮及区域性茶饮仅在特定时间或区域销售,主要取决于相关时令水果或当地特色水果的可获得性、消费者接受度以及销售及营销因素。

小富即安

在6月份完成融资并开启IPO冲刺之前,茶百道一直是新式茶饮中相对低调的一家。

新式茶饮以“排队”和“黄牛”出圈,高端化品牌天然自带网红气质。怀揣“茶饮界星巴克”梦想诞生的奈雪的茶,成立于被称为新式茶饮“元年”的2015年,那时喜茶的名字还叫皇茶ROYALTEA,而茶百道已经在奶茶市场深耕了很多年。

2008年,王霄锟在成都温江二中旁开设了一间约30平方米的门店,这是茶百道的第一家门店。

作为从台湾传入大陆的新鲜事物,以珍珠奶茶为代表的奶茶饮品长期以冲粉茶的形式存在,是一个属于香飘飘和街头夫妻店的市场。

新鲜事物的第一批受众往往是年轻人,奶茶店最初崛起的地方是在学校周边,而不是商业中心。卖鸡蛋灌饼的小摊位同时卖着冲泡奶茶,卖奶茶的门店则兼营炸鸡和汉堡,奶茶配料只有椰果或珍珠,不同口味都是同样的后调——浓到化不开的香精甜。

成立初期,茶百道以学生为目标群体,确定了中端价位,并坚持小店外带的轻资产经营模式。

值得一提的事,茶百道在疫情期间快速完成规模扩张,很大程度上是因为主打“即买即走”的门店模型,更容易拓展外卖业务。招股书数据显示,茶百道外卖交易额占比从2020年1月的47.6%上升至2023年的58%;2021年其营收达到36.44亿元,较前一年翻了三倍多。

当时,线下奶茶门店还是一个“小富即安”的生意,成本低、毛利高、没有品牌溢价,甚至没有品牌。

2012年,乔布斯铁粉聂云宸想把苹果公司的思路带到茶饮行业,在广东省江门市九中街开出了一家只有20平方米的奶茶店。21岁的聂云宸在开业当天对员工说,“这里是一个品牌诞生的地方”,但所有员工都捂着嘴笑了。

实际上,以茶百道为代表的中端茶饮品牌,大部分都成立于喜茶之前,但他们没能最早抓住行业升级的机遇,因为当时的竞争思路是稳住低价的同时尽可能地压缩成本,喜茶则顺势抢下了“即时性茶饮开创者”的桂冠。

茶百道在温江区财经大学校园内开出了第二家门店,并开始试水加盟模式,但其初期的发展思路偏向保守,在很多年里都没有走出川渝。

2016年初,聂云宸买下了已经成功注册的商标喜茶,并在1个月的时间里把50多家皇茶直营门店更名为喜茶。“巧合”的是,茶百道的品牌意识也在这一年觉醒,确定了“鲜果与中国茶”的slogan,并进行了品牌形象的升级。

2017年2月,上海人民广场的来福士商场,“上百人被蛇形通道分成6条,等候少则半小时多则6小时”,这是喜茶入驻上海时的盛况。类似的报道占据着消费板块的头条,向世界宣告新式茶饮的高光时刻:日售4000杯,日营业额达8万元。

公开资料显示,2017年,茶百道门店突破180家,而喜茶门店数量为80余家。《2017年中国饮品生态发展报告》显示,2017年奶茶果汁店全国开店数达到9.6万家。这意味着,在一个规模化的生意中,尽管后起之秀表现抢眼,但老前辈仍然占据微弱的规模优势。

不过,做茶饮的思路已经发生了变化,从几元一杯的单价上探到三十元左右,现制茶的思路打破了低成本、低单价的循环。新式茶饮发展成了消费升级的代表作,新媒体时代的社交货币,也是新消费的典型案例。

2018年,茶百道进一步升级品牌形象,将带有成都属性的大熊猫元素融入到产品设计中,取名“丁丁猫”,将一体化设计思路延伸到店内装修和产品包装设计等方面。在新式茶饮连续出圈的大环境中,茶百道顺势完成了年轻化、IP化转型,并将定位调整为“国潮新茶饮”。

同年,茶百道正式放开全国加盟,迅速铺满一到四线城市,2017年,茶百道门店数量刚刚达到180家;2019—2022年,茶百道分别新增门店数量为367家、1485家、2844家、1817家。

万店时代

今年初,中国连锁经营协会发布的《2022新茶饮研究报告》数据显示,2023年新茶饮市场规模有望恢复至1450亿元,年复合增长率超过20%。红餐大数据也显示,我国茶饮市场规模从2019年的1063亿元,增长至2022年的1361亿元,2023年有望超1500亿元。

市场规模的不断扩大使得茶饮市场的更迭与升级已经到达了数字化转型升级的节点,在竞争最为激烈的中端市场,产品创新与价格调整已经不足以形成绝对的竞争优势,对于新茶饮品牌而言,更长效的还是改变同质化竞争、提升供应链能力、精细化运营。

这些都离不开资本的支持。

在此次官宣赴港IPO之前,今年6月,茶百道刚刚宣布完成10亿元融资,由兰馨亚洲领投,正心谷、草根知本、中金、番茄资本等多家知名投资机构跟投,投后估值约180亿元。

尽管茶百道是新式茶饮的先行者之一,从未缺席行业的转型升级,多次通过跨界联名出圈,并有望成为下一个万店茶饮,但其体量一直高于声量。

这是茶百道成立15年来首次向外界公开融资信息,引入知名投资机构也被视为赴港上市的筹备工作之一。

不同于高端茶饮品牌坚持直营路线、保持高客单价的打法,中端品牌无法获取过高的品牌溢价,只能延续规模优势。

截至2022年底,我国新茶饮门店总数约48.6万家,较2020年底37.8万家,增长超28%。

此外,2020年—2022年,新茶饮门店数量在“5000-10000家”的比例上升速度的最快,从2.53%上升到8.69%。这就意味着,规模化依然是新式茶饮领域最重要的竞争力之一,在成本上涨、创新乏力、消费降级的行业背景下,甚至可以没有“之一”。

实际上,茶百道的门店数量和增速都居于前列,在中腰部玩家中属于规模优势较强的一家,不依靠资本的加持就能完成规模化扩张成为中低端品牌的优势,从未获得资本注入的茶百道,已经证明了其自我造血的能力,这或许是其吸引资本逆势押注的根本原因。

不过,茶百道所扎根的中端价位,是新式茶饮体量最大的分段,也是竞争最激烈的市场。定价在10-20元的中端茶饮,云集了茶百道、茶颜悦色、古茗、CoCo都可、一点点、沪上阿姨等多个品牌。

目前,新茶饮行业第一梯队的格局基本稳定,蜜雪冰城在下沉市场一马当先,但腰部茶饮局势并不明朗,还没有绝对的霸主。而腰部又品牌云集,除了茶百道,古茗、书亦烧仙草、七分甜、沪上阿姨等近一年纷纷加速扩张门店;茶颜悦色也走出长沙逐渐向外扩张;专注柠檬茶赛道的柠季也在大步奔跑……

去年底,喜茶宣布开放加盟,并在今年春节前开出首批加盟店。窄门餐眼数据显示,目前喜茶门店总数为1853家,而2022年底的数量为约850家。也就是说,自2022年11月开放加盟后,今年上半年喜茶已经开出1003家新店,进入了快速开店的爆发期。

半年后,奈雪的茶也以“合伙人计划”的形式放开了加盟,坚持“大店”策略,尽管奈雪表示合伙人门店和直营店要做到零差别,但显然也将进入门店数量加速扩张的新阶段。

今年初,茶饮连锁品牌古茗公布2023年的战略目标:计划新增门店超过3000家,总门店数要突破10000家,重点拓展山东、广西、贵州、安徽四个省。

沪上阿姨在全国合作伙伴大会上透露,2023年计划新增门店3000家,营业门店数预计将会突破8000家,签约门店超过10000家。

显然,“万店”已不再是一句口号,而是新式茶饮参与下一阶段竞争的门槛。

结语

与茶百道同期传出IPO消息的几家新式茶饮,与茶百道的经营模式有诸多相似之处。

沪上阿姨崛起于上海,古茗发迹于浙江,霸王茶姬创立于云南,都是从区域走向全国扩张的中端品牌,客单价均位于10-20元之间,门店扩张都以加盟为主,且都有望成为下一个万店茶饮。

腰部茶饮,暂时没有真正的赢家,但新式茶饮从来也不是一条赢家通吃的赛道。2023年的IPO赛跑,既是资本与消费市场的心智争夺赛,也是中端品牌的联手反攻。

评论