文|红餐网 黎绮婷

8月15日,茶百道向港交所递交了招股书,这也是继奈雪的茶、蜜雪冰城之后,第三个向IPO发起冲击的茶饮品牌。与此同时,古茗茶饮、沪上阿姨、霸王茶姬、新时沏等茶饮品牌前不久纷纷传出欲冲击上市的消息。

此外,喜茶、奈雪的茶相继开放加盟以加速拓店抢占市场,茉酸奶、柠季手打柠檬茶、7分甜等品牌亦大举扩张,掀起了“规模之战”。

2023年茶饮赛道的“混战”局势空前焦灼,下半年或者2024年还存在什么新机遇?茶饮品牌又该如何破局呢?

IPO之战:多个品牌冲击茶饮“第二股”

8月15日,茶百道关联企业四川百茶百道实业股份有限公司(下称“茶百道”)向港交所递交了招股书。早在今年6月,茶百道完成新一轮高达10亿元的融资后,就有其正在筹备赴港上市的消息传出。如今这一举动,证实了此前市场上对其冲击上市的猜想。

除了茶百道之外,7月份多个茶饮品牌也被曝出了冲击IPO的消息,如沪上阿姨、古茗茶饮、霸王茶姬、新时沏。据相关媒体报道,沪上阿姨预计今年年底递交上市招股书。而古茗茶饮则曝出预计明年年初上市。霸王茶姬则被传出正与美国银行和花旗合作,并计划赴美IPO。

加上2022年首次IPO“搁浅”的蜜雪冰城,目前至少有6个茶饮品牌传出了IPO相关的动态。

如果传闻皆属实的话,接下来茶饮赛道将会迎来一轮IPO大潮。为什么茶饮品牌今年都热衷于IPO呢?从表面来看,IPO大潮反映了茶饮品牌对于融资的迫切需求,而实际上更深层次的原因则与茶饮赛道日渐白热化的竞争局势有关。

一方面,已经押注茶饮赛道的资本陪跑已久,不排除有套现离场的打算。而受到大环境因素的影响,当下一级市场的投资人对茶饮赛道的投资态度表现得越发谨慎。

据红餐大数据,截至2023年7月末,茶饮赛道共披露了18起融资事件,披露的融资总金额超过13亿元。相比2021年超125亿的融资总金额以及2022年超45亿的融资总金额,2023年前7个月的融资总额甚至不及2022年的一半。

并且,相对2021年动辄上亿元的茶饮品牌融资金额,2023年前7个月单个品牌的融资金额均相对低。

同时,2023年前7个月大部分的茶饮融资事件都发生在天使轮与A轮阶段,且获得融资的多为新品牌,过往获得融资的头部、腰部品牌在这段时间内甚少披露新的融资消息。不仅如此,在这18起融资事件中,押注茶饮赛道的投资方多为个人投资者或规模较小的投资机构,知名投资机构较少。

另一方面,面对当下餐饮赛道的“加盟战”“下沉战”“价格战”等行业竞争,茶饮品牌需要大量资金的支持。

在“卷出天际”的茶饮品类中,谁能率先成功IPO,谁就能抢占先机!

但是,茶饮品牌的上市之路并不好走。2022年就递交了招股说明书的蜜雪冰城,如今上市进程还未有实质性的进展。茶饮“第二股”是否会在今年诞生,目前还不得而知。

并且,成功上市也不代表就能高枕无忧,上市后如何让品牌长久发展才是考验的开始,这些都是茶饮品牌们需要思考的问题。

规模之战:以规模化为导向,茶饮品牌加速扩张

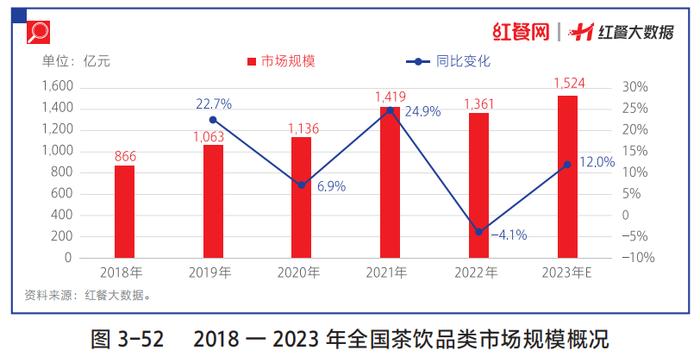

据《中国餐饮发展报告2023》,2023年我国茶饮市场规模有望超1,500亿元,同比增长12.0%。

但是,相比前些年的高速增长态势,如今的茶饮赛道无比内卷,品牌要想稳稳立足并不容易。在此背景之下,加速跑马圈地,以规模为发展导向,成了2023年茶饮品牌的共识。

纵观当下茶饮品牌的拓展规模之路,大致可以概括为“狂拓店”“放加盟”“卷海外”这三个关键词。

(1)狂拓店:加密门店渗透,抢占消费认知

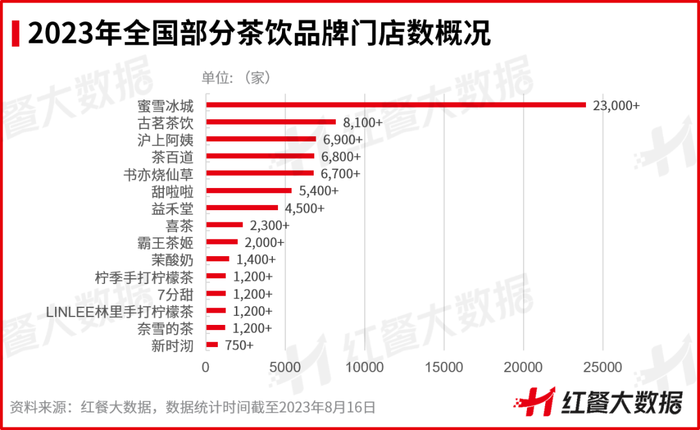

进入2023年,蜜雪冰城、奈雪的茶、喜茶、古茗茶饮、柠季手打柠檬茶、霸王茶姬、沪上阿姨、茉酸奶等品牌都公布了拓店计划。其中,古茗茶饮、沪上阿姨、茶百道纷纷向“万店”发起冲锋。在头部茶饮品牌集体跑马圈地的背景下,继蜜雪冰城之后,茶饮赛道有望出现多个万店品牌。

在这样的拓店浪潮中,茶饮品牌如何用更快的速度抢占有限的市场份额,成为它们亟须处理的难题。而面对这个难题,不同的品牌给出了不同的回答。

蜜雪冰城,进入2023年后,向肯德基、麦当劳看齐,走向交通枢纽,计划以“集装箱门店”的形式把门店铺向机场、高铁站、景区、服务区、游乐场等场所。而古茗茶饮则在过往门店密度较低的区域加密拓店。

据古茗茶饮方面透露,其2023年主攻的省份(自治区)是山东、广西、贵州、安徽。据红餐大数据,2023年6-8月,古茗茶饮在上述省份的门店数均有不同程度的增长。

另外,深耕于华东地区的7分甜开启了全国发展战略,发力华东以外地区的空白市场。据红餐大数据,截至2023年8月,7分甜的总门店数超1,200家。柠季手打柠檬茶则从品类特性上考虑拓店选位,瞄准华南、香港等地区发力。红餐大数据显示,截至2023年8月,柠季手打柠檬茶的总门店数也超过1,200家。

(2)放加盟:低成本扩张,加盟助力品牌快跑

今年7月,奈雪的茶宣布开启事业合伙业务,正式进入“直营+加盟”双轮驱动新阶段。在此之前,喜茶、乐乐茶、桂桂茶等品牌相继宣布开放加盟。其中,较早开放加盟的喜茶,其门店规模已经取得了显著的突破。据红餐大数据,截至8月16日,喜茶全国门店数已经超过2,300家。

不难看出,茶饮头部品牌集体开放加盟的背后,是出于低成本扩张的发展需求。

一方面,加盟模式能在一定程度上降低经营压力。开放加盟意味着茶饮品牌可以将一部分的扩张压力和风险转移出去,而纯直营模式则需要承担较大的成本压力以及经营风险。相关数据显示,在价格、品质相同的情况下,相较于直营模式,代表小微经济的加盟模式,可以让品牌在政策扶持、用工成本等方面的成本压缩两至三成。

另一方面,要想提升茶饮品牌的市场占有率,保持增长态势,加盟是实现加速扩张的有效路径。快速突破2万家店的蜜雪冰城以及开放加盟后门店数飙升的喜茶便是最好的例证。

而随着更多的头部品牌开放加盟,茶饮加盟市场的竞争将更趋白热化。

(3)卷海外:在新市场寻找增量

值得一提的是,为了寻找增量,茶饮品牌除了在国内加速跑马圈地之外,近年来亦加快了走向海外市场的步伐。

2023年8月初,喜茶在伦敦的首店正式开业,引发广泛关注。早在今年3月,喜茶就在日本、新加坡、泰国、越南、马来西亚、美国、加拿大等多个海外市场开放了事业合伙人申请。据了解,喜茶在新加坡已经开出了5家门店。

此外,2023年5月,7分甜亦对外宣布加拿大市场战略正式达成,正式开启海外市场的扩张之旅。蜜雪冰城也在海外市场保持着快节奏的拓店态势,目前已经在越南、新加坡、印度尼西亚、日本、韩国、澳大利亚等多个国家开设了门店。据了解,早在2022年6月,蜜雪冰城的海外门店数就已经突破了千家。

但是,海外市场并非乐土,陌生的市场、陌生的政策以及受限的供应链,对于茶饮品牌来说都是很大的挑战。

供应链之战:从前端蔓延到后端,品牌竞争升维

在茶饮赛道中,决定“IPO之战”和“规模之战”能否胜利的关键因素则在于供应链。因此,在“IPO之战”和“规模之战”鏖战正酣的同时,供应链之战亦方兴未艾。

供应链对于连锁品牌的重要性毋庸置疑。面对当下茶饮赛道的“价格战”,不少茶饮品牌的产品毛利被进一步压低,一定程度上会限制它们的拓店速度。而此时,优化供应链体系或许是茶饮品牌增效降本、赋能扩张的可行之策。

而因供应链体系不甚完善,使得规模化发展受到限制的品牌不在少数。例如在业内一直被认为“筛选加盟商非常严格”的古茗茶饮,此前有一条不成文的原则:黄河以北不开店,很大的一个因素就是因为当时的供应链建设和辐射半径受限。而当其供应链体系建设更趋完善了之后,古茗茶饮则开始了北上拓店的进程。

为了能更好地解决后续扩张的问题,喜茶、奈雪的茶、古茗茶饮、茶百道、蜜雪冰城等品牌均不约而同地加强供应链的建设。

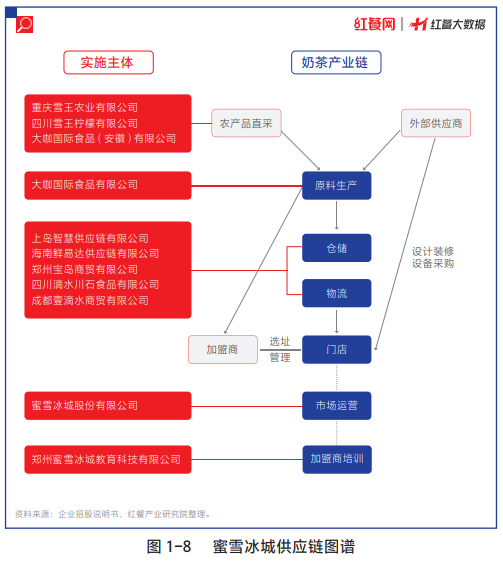

例如蜜雪冰城正在积极扩产,希望以充足的供应链资源匹配加盟商的需求,在产销匹配上占据主导的地位。据其招股说明书,蜜雪冰城计划募资64.96亿元,其中约有45%的资金将用于供应链建设。

此外,精细化运营亦是茶饮品牌提升供应链管理能力的一个方向。以茶百道为例,在其公布的招股书中可以看到,升级仓储设施的自动化、智能化设备,打造智能冷链仓配及水果加工中心,以完善水果供应链体系是其接下来的发展重心之一。

可见,在“万店规模”时代,茶饮品牌想要用更短的时间开更多的门店,后端的建设需要以补短板、有的放矢为原则。

值得注意的是,除了加强自身的供应链体系建设外,对于一些专业产品的供应链,茶饮品牌则会选择借助专业的供应商,与他们建立稳定的合作关系,让他们为提升产品的标准化程度、门店的连锁管理能力提供助力。

综上所述,通过发力自建供应链体系以及借力专业供应商,茶饮品牌得以加强后端供应的建设,为规模之战提供足够的“燃油”,为走向更广阔的市场奠定基础。

关于茶饮品类的更多剖析,或者其他餐饮品类2023年的发展概貌,尽在《中国餐饮发展报告2023》!目前,该报告正在火热销售中,欢迎订购。

评论