文|略大参考 尹凯 杨知潮

编辑|原野

去年5月,字节跳动改名抖音集团。

腾讯没有改名为“微信公司”,但在财报里,微信已经成为绝对主角。8月16日,腾讯发布了二季度财报,腾讯实现营收1492.08亿元,同比增长11%,净利润375.48亿元,同比增长33%。在这份漂亮的成绩单中,微信的贡献相当巨大。

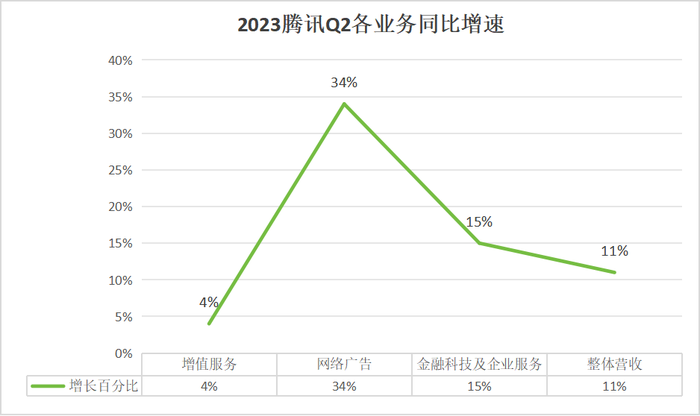

广告、直播带货、小游戏、金融服务,多个板块的增长,都与微信有关。最亮眼的成绩来自广告业务:在视频号、朋友圈等广告业务的推动之下,腾讯二季度广告收入同比增长高达34%。

对比来看,没有微信“帮助”的板块,如腾讯视频、本土游戏,则大多在吃老本。

虽然游戏和社交娱乐还是腾讯的最大收入来源,但从增长的角度来看,微信才是“全村的希望”。这也给腾讯的发展逻辑带来了微妙改变。

01、微信公司?

腾讯的增长动力可以用两个字概括:微信。

在最新公布的二季度财报中,腾讯实现营收1492.08亿元,同比增长11%,而其中的大部分增长,都与微信有关。

先看广告。

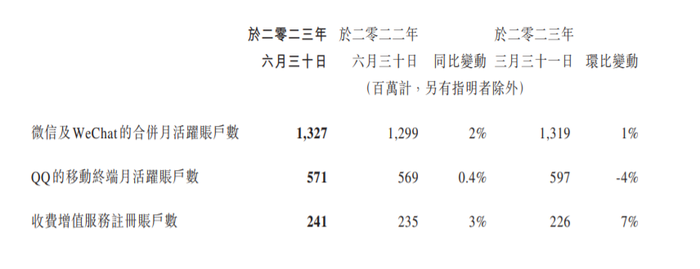

二季度,腾讯网络广告业务收入同比增长34%至250亿元。主要增长动力是微信。视频号广告收入已经超过30亿元。

此外,视频号、小程序和朋友圈使用时长均保持增长,尤其是视频号,用户使用时长几乎翻倍,小程序的月活用户也超过了11亿。

金融科技业务及企业服务业务收入为486亿元,同比增长15%。

主要增长动力还是微信。财报将上述增长的原因归结为消费支出增加,带动线上线下支付活动增加。简而言之,就是微信支付赚钱更多了。除此之外,视频号的直播带货也带动了企业服务收入的微弱增长。

社交娱乐收入同比微增2%,与小程序内的小游戏增长有关——也是靠微信。

所谓小游戏,就是基于小程序框架的“微信游戏”中的轻度游戏。财报会议透露,在第二季度,超过100款小游戏的季度总收入超过1000万元人民币。这些小游戏能够为腾讯提供高毛利的平台费用,还会提供广告收入。

毛利的提升仍然与微信有关。

由于微信平台化的特点,微信衍生出的业务往往毛利较高。二季度,腾讯收入成本占比从57%下降至53%,最终带动毛利的大幅度提升。财报显示,成本占比下降的主要原因是视频号等新服务带来了毛利率更高的新收入。

虽然游戏和社交娱乐仍然提供着最高的收入,但从增长的角度看,腾讯已经逐渐开始以微信为中心。

自从腾讯在去年Q2交出了一份不算理想的财报开始,微信几乎就成为了腾讯唯一的增长点。

彼时,腾讯的游戏、广告等各种TO B业务悉数降速,营收、净利润双双下滑,只有视频号一枝独秀。去年Q2财报数据显示,视频号总用户时长超过朋友圈的80%,视频号总视频播放量同比增长200%,日活跃创作者数和日均视频上传量同比增长超100%。

在商业化方面,视频号动作频繁,不仅先后推出了创作者分成计划、付费订阅功能,还上线了达人广场,从而帮助创作者提高收益。

快速的商业化后,微信在今年二季度产生了大量的广告收入、平台化收入、金融收入。这些收入散落在财报的各个业务里,几乎扛起了整个集团的增长。

02、微信之外

在微信之外,腾讯的二季度财报突出一个稳定。

先看腾讯的现金奶牛,游戏。

二季度,腾讯的增值服务实现营收742亿元,同比增长4%,成绩不算差,但相比腾讯11%的整体增速,并不突出。

其中,最赚钱的本地游戏收入没有增长,仍然为318亿元。腾讯游戏没有现象级爆款的问题已经持续多年,能维持收入不衰退就已经很不容易。暑期档,腾讯靠着火爆全球的《无畏先锋》国服的上线或许有机会带来一定的增长。

社交娱乐业务虽然同比微增,但增长里来自微信小游戏和音乐会员。财报透露,音乐直播、游戏直播的收入都出现了下滑。

不过国际游戏市场有惊喜,二季度,腾讯国际市场游戏收入增长19%至127亿元,排除汇率影响后为12%。增长主要来自《胜利女神:妮姬》、《VALORANT》、《Triple Match 3D》等游戏的贡献。

内容生意方面,腾讯视频仍然没有止住颓势。

财报显示,腾讯视频付费会员数同比减少5%,为1.15亿。上一季度,腾讯视频付费会员也出现了下滑,腾讯将原因归结于内容排期影响。但第二季度腾讯视频播出了《漫长的季节》、《爱情而已》等爆款剧目后,付费会员数据的下滑,就不能再用简单的内容排期来解释了。

此外,上季度的财报会议上,腾讯高管还透露腾讯视频的毛利率在集团内偏低。总得来说,腾讯视频的表现,在集团内不算理想。

另一家腾讯旗下的内容平台,腾讯音乐的成绩还不错,音乐付费会员达到了1亿,音乐订阅收入增长。

眼下,腾讯音乐正处在转型期,社交娱乐收入不断下滑,卖绿钻的收入不断提升——这是一个健康的讯号,毕竟,绿钻的生意远比给美女主播打赏绿色得多。

最后看企业服务。

从2019年Q2季度开始,腾讯财报就不再单独披露企业服务收入,而是把微信支付代表的金融服务和企业服务收入合并。所以这部分的情况会有些复杂。

财报透露,二季度企业服务收入实现“低双位数同比增长”,但增长主要来自视频号直播带货产生的收入。不知道腾讯如何统计的,但总之直播带货产生的收入算到企业服务会有些奇怪。而“真正的”企业服务——云服务,财报只是宣称,实现了“轻微增长”。

总体而言,在微信之外,腾讯整体向稳。除了腾讯视频以外,主要业务都没有出现明显衰退,在庞大体量的支持之下,这足够腾讯过安稳日子了。

03、广告主到广告商

互联网巨头的业务虽然庞杂,但大多只围绕一两个关键词。

比如阿里巴巴。虽然阿里巴巴有6大集团,还有无数个小业务,但无论是电商淘天、批发的阿里巴巴、本地生活的饿了么和盒马,其业务都是围绕商品的买卖,用两个字概括就是:交易。

落在腾讯身上,业务关键词就变成了:充钱。

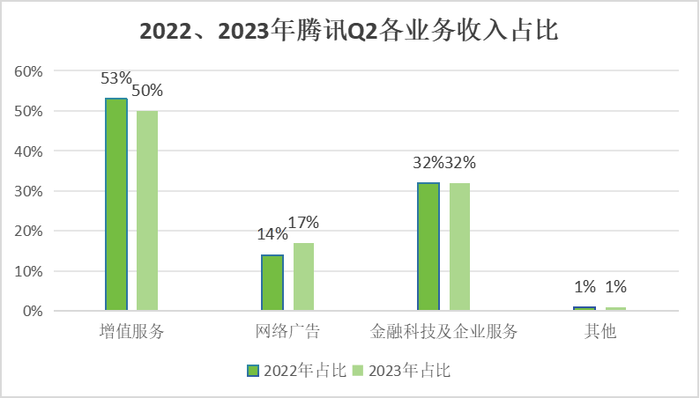

从QQ时代开始,增值服务就是腾讯的命脉。无论是QQ的各种钻、会员、QQ秀,还是游戏的点卡和皮肤,再到音乐和视频的会员,都符合这个逻辑。在腾讯游戏如日中天的2016年,来自网络游戏与社交网络的服务收入达到 1078.1 亿元,占总收入 71%。这意味着腾讯彼时约7成的收入都是靠用户“充钱”赚来的。

说白了,当时的腾讯,是一家以卖虚拟商品为主要收入的公司。

然而充钱的时代已经成为历史。《王者荣耀》和《和平精英》后,腾讯游戏再无国民级爆款,直播行业持续萎缩,长视频用户见顶,腾讯视频进入降本增效期。对腾讯来说,有关“充钱”的新消息和好消息越来越少。

与此同时,腾讯的企业服务市场快速发展,微信商业化提速。此消彼长之下,“充钱”产生的收入在腾讯占比越来越低。

到今年二季度,增值服务的收入占比已经滑落到50%,增长仅4%。虽然仍然是赚钱的主力,但从增长势头来看,已经是疲态初显。

微信,正在贡献着更多的增长空间,这也意味着腾讯这家公司的生意逻辑发生了变化:从“充钱”生意更多转向了流量生意。

作为一款超级APP,微信很难被简单定义。它能社交、支付、网购、能买票、能点外卖。但说到底,它并不是一款交易型APP,它最宝贵的价值是超过10亿的高频用户——但这也提供了足够广阔的想象空间,在挖掘到新的流量与商业模式之前,腾讯只需要多找方法,把流量进行直接或者间接的变现,就可以过上不错的日子。

比如广告。

广告是腾讯二季度的最大亮点,同比增速高达34%。在今天的互联网环境下,15%以上的广告增速就可以算得上优秀。30%以上的增速只有拼多多等极个别平台才能达到。

快速增长的广告收入,让腾讯的角色也随之发生变化:从广告主到广告商。

区分广告商和广告主的核心在于,这家公司能通过广告赚多少钱,又花了多少钱打广告。

腾讯的广告收入能力一直很强,但花的广告费也多。移动互联网前期,2011年时腾讯的网络广告收入19.9亿元,而销售和市场推广开支为19.2亿元,两个数字十分接近。这意味着,腾讯在广告上赚的钱,几乎全用到了自己的销售上。

这不奇怪,游戏历来是广告投放的大户,是乙方最重要的广告主之一。腾讯自己有QQ、微信等流量入口,已经大大节省了营销费用。不过,彼时的腾讯还在做视频、电商等业务,这些都需要买量。

但随着微信的广告收入越来越多,这一局面得以改变。

2015年,腾讯的销售开支只占到广告费用的45%左右,也就是说,腾讯通过广告收入赚到的钱,只有不到一半,花在了为自家产品做营销打广告身上。到今年二季度,到本季度,随着广告收入的增加,销售开支比例的减少,这一比例变成了33%。

也就是说,腾讯的卖量费用已经远超买量费用,广告收入正式成为腾讯增长的前排兵,腾讯也完成了广告主向广告商的华丽转身。

不过,尽管视频号在今年二季度的广告收入已经超过30亿元,算是没辜负马化腾对它的期待,但对比快手今年一季度的130.6亿元广告收入,显然差别还是相当明显的。与抖音的差距就更不用说了,抖音没有官方公布过广告收入数据,但毋庸置疑,它是所有短视频中广告收入最高的。

此外,卖广告的流量生意也有缺点:变现方式相对单一,想象空间相对受限。

看看内容平台就知道,从抖音到知乎,无一不在到处折腾,寻找广告之外的变现手段,以提升竞争力。微信也是如此,比如视频号陆续上线了直播带货和本地生活,努力开拓更多的赚钱渠道。

腾讯从来都是一家会赚钱、能赚钱的公司。很长时间里,它赚的都是相对容易的钱,比如游戏、直播,这些由产品自然延伸而出的高毛利业务,让腾讯从来不为钱袋子发愁。

只是,眼下,随着微信成为最大的增长来源,腾讯可能要试着赚一些更难的钱了——不管是流量生意还是广告生意,它都还不具备高枕无忧的资格。

评论