文|连线Insight 王慧莹

编辑|子夜

重拾低价心智五个月,京东到了交成绩单的时候。

8月16日,京东集团公布2023年第二季度财报。这是许冉以CEO身份发布的首份季度财报,也是京东深入落实百亿补贴战略以来的首份季度财报,意义不小。

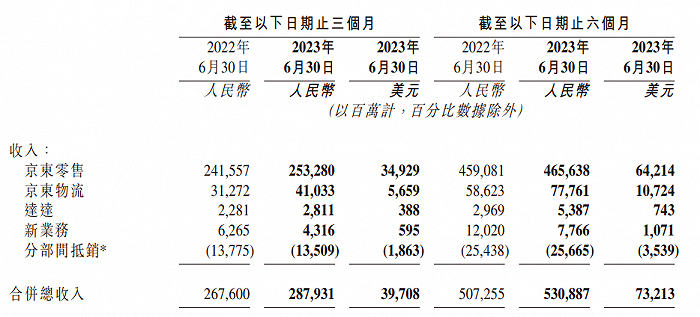

从业绩上看,京东的利润算得上亮眼。财报数据显示,2023年二季度,京东集团收入达到2879亿元,同比增长7.6%;实现经营利润83亿元,同比增长118.4%。

围绕低价主命题,京东开放第三方商家,推动自营和第三方商家进一步“平权”。2023年第二季度,京东新增商家数量同比增长417%。

从3月初高调开启“百亿补贴”频道,到京东20周年活动强调下沉市场,几乎京东的所有动作都围绕低价展开,而低价的本质在于谋增长。

自从京东实行低价以来,市场关心的问题在于,实行低价的京东如何保持营收高增速,并让资本市场满意?如今,京东营收同比增长7.6%,低于同期网络零售大盘的增速10.8%。

营收增长没有想象中强劲的情况下,财报发布当晚,京东股价在美股和港股均出现下跌,截至发稿,京东美股和港股的跌幅分别为3%和1%。

这意味着,京东还没真正跑到拐点,资本市场对它的表现也并不满意。

当然,京东的低价已然开弓没有回头箭,电商市场的一轮轮比拼也将持续,商家生态和供应链优势仍会是京东的重点。未来,想要实现更多的增长,京东仍要继续做好平衡,并将KPI回归到GMV、利润和现金流。

1、怎么做低价和保利润,京东给出了答案

京东如何在实施低价战略的同时,保证利润?这是过去半年市场关心的问题,也是京东需要证明的。

8月16日,京东集团公布2023年第二季度财报。第二季度,京东实现收入2879亿元,同比增长7.6%;实现经营利润83亿元,同比增长118.4%;非美国通用会计准则下,归属于上市公司普通股股东的净利润率达到3.0%,创历史同期最好水平。

大涨的利润,无疑是京东此次财报的亮点,这也很好地回应了此前外界的质疑。百亿补贴吸引消费和守住利润率这个天平该怎么平衡,京东似乎找到了方法——降本增效。

得益于京东强大的自建物流体系,及仓配模式和配送网络,2023年第二季度,京东在自营商品 SKU 数量达到千万级的基础上,库存周转天数为31.7 天,履约费用率从去年二季度的6.1%降至今年二季度的5.8%。

要知道,履约费用率的下降不容易,每下降一个百分点的履约费用率就会带来大部分的成本节约。有业内人士表示,京东此次下降0.3%的履约费用率,对应一个季度就是7-8亿元的成本节约。

也正是这样的成本下降,让京东可以在不压缩上游利润和自身成本的同时,把这些节约下来,为百亿补贴和低价战略,提供弹药。

不可否认,供应链基础设施优势是京东长期实时低价的底气。这是京东过去20年的护城河,也是京东未来20年的关键。许冉在上述电话会议中表示,京东始终都聚焦在供应链基础设施和差异化竞争优势上。

另一边,利润的提升则来源于京东的“开源”。

具体到各业务来看,京东的收入主要由京东零售撑起,尽管这部分收入增速正在下滑,但本季度仍为京东贡献了2532.80亿元的收入。

其中,核心优势品类3C产品收入为1521.31亿元,同比增长11.4%,带动了京东整体营收的增长。京东CFO单甦在业绩说明会上表示,2023年二季度,京东个人电脑、家用电器产品的市场占比、客户留存度、用户池规模均实现了双位数增长,“每客的GMV也实现了高单位数增长”。

值得关注的是,在今年二季度财报中,京东罕见地重点介绍了线下即时零售业务。

财报显示,618期间,京东到家合作实体门店数同比增长80%,家电、电脑、美妆、运动户外、酒等多品类的成交总额均有三位数以上的增长。与此同时,2000多个县区市的消费者在京东618期间体验到京东到家“小时达” 服务。

事实上,二季度京东布局即时零售的动作不断,即时零售成为京东押注的新增长点。6月26日,京东集团成立“创新零售部”,整合七鲜、拼拼等业务成为独立业务单元,这一业务将深入零售线下业务布局,探索创新模式,由京东老将闫小兵负责带队。

不过,短期来看,线下即时零售可能并不会成为京东的主要增长点,尤其是线下烧钱扩张的路子已经不适用于现在降本增效的京东,整合线上线下资源仍是增长的关键。

对于自己担任CEO后的首份季度财报,许冉还算满意。她强调:“二季度,得益于持续优化的业务结构,以及领先的供应链能力,京东取得了稳健的财务和经营表现。”

不过,对于外界关心的另一个问题,也就是具体低价策略给京东带来了多少成效,京东并没有给出更清晰的回应。

2、京东还没跑到拐点,资本市场难满意

京东的焦虑,还没完全解决。

首先要面对的就是来自资本市场的审视。京东美股股价在财报发布次日报收34.88美元/股,日内下跌3%。

究其原因,京东整体营收的增长乏力,难以让资本市场满意。

二季度,京东总营收达到了2879亿元,同比增长7.6%。这低于淘天集团同期12%的增速,也不及网络零售大盘10.8%的增速。

对此,京东高层解释为,“业务和商品结构的调整,疫情结束后消费缓慢回归,以及疫情期间的高存货等”,并相信通过供给的丰富,能在下半年将收入增速拉回双位数。

二季度有618大促加持尚未回到双位数收入增速,下半年京东必须要做出更大的努力。

一个难点在于,既要顺应降本增效的大趋势,还要长期投入百亿补贴,京东已经走在了一个十字路口上。而无论是走向哪一个十字路口,都要依赖京东的基本盘——京东零售。

当赚钱和省钱的任务几乎都要依赖于京东零售,京东集团这根支柱似乎承载了太多。更棘手的是,京东零售的前景并不乐观。

今年二季度,京东零售收入为2532.8亿元,增速只有4.8%,这个增速低于京东集团整体增速。

京东营收构成,图源京东2023年二季度财报

从具体零售品类来看,电子及家用电器、日用百货占比最高,基本占据了大半壁江山。也正是日用百货商品收入的拉胯拖了京东零售的后腿。

二季度,日用百货收入同比下降8.6%,这不仅没有挽回一季度同比下降8.7%的态势,也与疫情期间30%以上的增速相差甚远。

相比之下,国际统计局披露的数据显示,今年1-5月,全国实物商品网上零售额中,穿类、用类商品分别增长14.6%、11.5%。本质上,这透露的另一个信号是,京东低价对于消费者的吸引依旧有限。

据久谦中台对京东百亿补贴和拼多多百亿补贴的监测,同款商品中,京东价格更低的商品占比只有两位数,更多是和拼多多百亿补贴同等价格的商品。

当京东将百亿补贴的重点放在优势品类3C电子产品上,却忽略了对日常高频消费的日用百货的投入。尤其如今消费者对价格更敏感,京东对日用百货的调整也需要时间。

在Q2财报后的电话会议上,许冉也坦言,“想要推动天天低价的日销模式,还是需要更多努力,或者说更长的时间周期,逐步地去改变用户的心智。”

收入增速缓慢,直接影响了京东零售的利润。二季度,京东零售经营利润率仅为3.2%,同比下滑0.2%。

在财报电话会上,有分析师问及京东零售经营利润下滑的原因。高层给出答案是用于营销、补贴的成本增加,尤其是百亿补贴和618这两项活动的支出。

事实上,拉长时间线来看,京东零售业务增长乏力已经经历了很长一段时间。

综合近几年财报,2020-2022年,京东零售营收6939.65亿元、8663.03亿元、9299.29亿元,同比增速25.66%、24.83%、7.34%。其中,2022年二季度,京东零售营收同比增速仅为3.9%,2023年一季度营收更是出现负增长,同比下降2.4%。

长期以来,京东零售占据着京东近90%的营收,是京东稳定的营收支柱。今年二季度,京东依然是依靠优势品类3C电子产品提升了整体零售的收入,但对3C品类依赖明显、严重偏科,增加了京东零售的不确定性。

既要也要又要,利润、增速、股价,一个都不能少,京东百亿补贴的低价之路还有很长一段路要走。

3、大量涌入的商家,能不能让京东重回高增长?

扩大的商家生态或是京东新的增长点。

自从京东创始人刘强东为集团定调后,与组织、管理层变动并行,京东开始陆续完成对低价战略的落地。

最明显的是,京东开始改变对自营商家和POP商家的态度。过去20年,京东形成了较为平衡的“自营+第三方商家”混合模式,其中,京东的商品多为自营模式,自营GMV超过平台一半。

现在,刘强东强调,“要实现自营和POP商家的良性竞争,不能单纯追求GMV,谁能做到低价就给谁流量”。

2023年1月起,京东面向第三方卖家发布“春晓计划”,旨在降低开店门槛,引入更多厂牌、白牌等产业带商家,丰富平台低价商品供给。

在财报后的电话会议上,京东也提及,“从年初以来,我们简化了商家的入驻流程,然后也加大对商家的扶持力度,包括降低运营成本、提供更多的运营工具以及更加清晰的运营规则等。”

吸引第三方商家、开放京东商家生态,一系列动作之后,今年二季度京东商家生态迅肉眼可见地扩大。

2023年第二季度,京东新增商家数量同比增长417%,且第三方商家业务增速连续两季度超过自营业务,保持在两位数区间。京东CFO单甦表示,未来预计在相当长的时间内,京东的第三方卖家占比会最终达到60%。

以更开放的姿态迎接第三方商家,京东的本质目的仍在于谋增长。今年二季度,第三方卖家贡献的服务收入同比增加30.1%至541亿元,占总营收的比例达到了历史新高的18.7%。

从这点上看,第三方商家的扩大的确为京东创造了增长。不过,自营和POP模式天然存在着矛盾,既要自营的品质,又要POP商家的价格优势,怎么平衡依旧是难题。

过去,消费者选择京东是看中了自营商品更好的用户体验,更快的配送速度。如今,开放第三方商家,刘强东还强调开放第三方物流,随着更多第三方商家的涌入,京东过去又快、又好的优势在减弱。在消费者的质疑下,京东还是要做好低价与商家之间的平衡。

用京东零售CEO辛利军的话来说,京东未来的策略是分层的,“对于追求品质的消费者,主要靠自营扛起大旗,对于价格敏感型消费,靠第三方的POP商家拉低价格”。

需要注意的是,百亿补贴不是京东自己单方面的投入。在去年Q4的财报会上,许冉就表示,“百亿补贴”仰赖的是平台、商家和供应商的共同努力。刘强东也表示过,百亿补贴不是一味的低价补贴,而是通过优化履约成本“节省”出可以用于补贴的“经费”,以及通过规模效应让商家在“降价的同时效益最大化。

换句话说,京东的补贴费用并非全由京东承担,第三方商家可能要牺牲自己的部分利润来降价。而这能吸引多少商家参与进来,对于京东也是考验。增长417%的商家,能为京东带来多少增长,也要打个问号。

重拾低价心智,京东的决心已然很明显。只是,这场战役的周期注定是漫长的,平衡好利润与价格、平衡好自营商家与POP商家,京东才能更快更稳地跑到拐点。

评论