文|小食代 潘娴

凭借亮眼的高端产品增长,华润啤酒或将更快成为中国高端啤酒“老大”。

在今天下午于香港召开的媒体沟通会上,华润啤酒董事会主席侯孝海透露,在2023全年,该公司次高档及以上啤酒预计实现双位数增长,有望在今年或明年达成“次高端以上的中国啤酒销量第一”,提前一两年完成“决胜高端”的战略目标。

业绩会现场,华润啤酒董事会主席侯孝海(中)手捧金沙高端酱香白酒品牌“摘要”产品

与此同时,这家要用“啤酒+白酒”两条腿走路的上市公司也首次披露了白酒板块业绩,并回应了未来收购想法、如何应对白酒行业调整期等问题。下面,请看小食代在香港现场发回的消息。

啤酒“两手都要硬”

回顾上半年,高端化进展为华润啤酒管理层心中的最大亮点。

侯孝海提到,一方面,喜力品牌上半年销量录得接近60%增长,为雪花啤酒高档酒史上增长最快的一个案例。另一方面,得益于上半年次高档及以上啤酒的快速成长,该公司有望更快完成决胜高端的目标。

随着其“3+3+3”高端战略迈入冲刺阶段,虽然面对谨慎的消费氛围,但这家啤酒巨头依然按原定目标前进。

侯孝海表示,在上述战略的最后三年,华润啤酒实现多个目标的决心不会动摇,包括次高端及以上啤酒销量大于等于350万吨、超过主要竞争对手并成为中国啤酒高档销量第一。

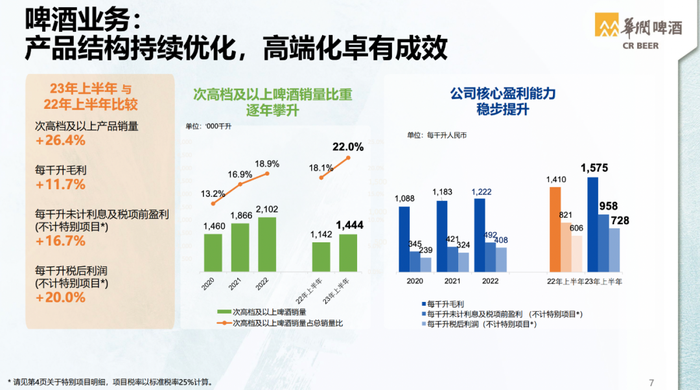

小食代现场了解到,今年上半年,华润雪花次高档及以上啤酒的销量占比首次超过20%,国际和本土品牌均有高速增长。其中,中国次高端及以上品牌增速超过20%,而国际品牌增速要较此快2~3倍。

谈及后者增长更快的原因,侯孝海指,国际品牌拥有过百年历史,品牌价值和高端化形象沉淀更深厚,而中国品牌仍需时间来建设。在高端产品中,中国品牌目前占比更高。如果朝未来五年或更长远看,10块以上的高端国际与中国品牌销售贡献或为50:50。

侯孝海又向小食代指出,即便放开后消费面临压力,但华润啤酒坚定看好啤酒行业高端化的前景。在上半年啤酒行业容量低个位数增长的情况下,高端啤酒仍录得双位数增长。

“我们认为(消费)收缩是短期的。作为一种快消品,啤酒已变成日常消费的重要商品,它不是奢侈品,不会对收入产生巨大压力。”他表示,目前影响啤酒的因素主要是夜场、餐饮等主力渠道的消费出现一定下降,并非消费者对啤酒失去感兴趣或刻意减少饮用。

其又提到,眼下啤酒市场呈“双轨并进”的态势,即高端化快速发展、经济型啤酒增长较以往有所复苏。

“这就使得我们对整个啤酒业务要两手抓,两手都要硬,就是一手要抓高端化,一手要抓经济型,夯实底部。”侯孝海说,“我们整体(高端化)打法没有太大调整,只是比过去更重视底部规模,但这并不更改公司进军高端化的主力方向。”

他又坦言,华润啤酒上半年的一个不足之处是,小部分市场未能坚决落实进一步夯实经济型啤酒的策略,错失上半年底部放量的机会,令对手在该价格区间的销量得到增长。

另一个不足之处则是该公司在黑龙江、吉林、广东、山东的表现不及预期,这些是华润雪花想拿下更多高端乃至啤酒份额的省份。

“我们在这些市场的策略还有待完善。过去我们在价格整治、产品涨价,大客户渠道管理改进方面做了大量工作,这些工作引起了市场波动和体系损伤,使得上述区域销量没有达成预期目标。”侯孝海说。

白酒“排除一切噪音”

除了啤酒业务,该集团新近建立的白酒业务也成为了现场关注焦点。

资料显示,自2020年8月,华润啤酒确立“十四五”酒饮多元化发展战略,同年底华润酒业控股有限公司成立。两年半的时间里,已有三家白酒公司相继纳入华润系麾下,分别是山东景芝白酒、安徽金种子酒业以及贵州金沙。

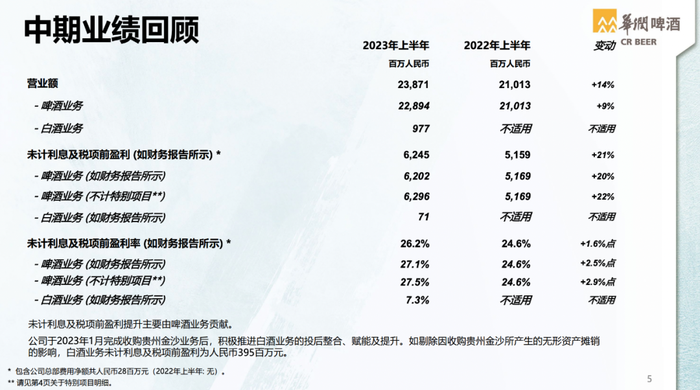

根据最新财报,今年上半年,其白酒业务(注:目前仅对金沙酒业并表)营业额及未计利息及税项前盈利分别为9.77亿元及7100万元。如剔除因收购贵州金沙所产生的无形资产摊销影响,未计利息及税项前盈利为人民币3.95亿元。

侯孝海在会上提到,华润啤酒自进军白酒以来对三个品牌都进行了一系列的重塑和梳理工作,涉及组织架构、品牌定位、新品上市等,进展都达到或超出预期。

以该公司斥资120多亿控股的贵州金沙为例,侯孝海称,华润啤酒进驻半年多来开展的举措“根本性地改变了该品牌过去的一些弱小和不足”。在上半年白酒行业存在渠道库存高和价格倒挂的背景下,贵州金沙这两方面也实现了有效管理,整体库存下降三分之一,价格恢复明显。

“随着下半年品牌重塑(继续推进),贵州金沙未来的全国性发展动力会逐步浮现。”他表示,该品牌将构建摘要、回沙、小酱的品牌矩阵,覆盖中国白酒的高档、中档和光瓶酒领域。

此外在回应如何看待白酒调整期时,侯孝海认为,这表现为高端白酒消费面临阻力并存在价格倒挂、渠道库存较高的情况,主要是由于前期行业整体价格不断提升、投资不断增加等。

“这促使形成了类似堰塞湖的现象,就是在遇到经济和消费出现一定挫折后,白酒销售出现压力,带动库存增加,再带动整体价格开始倒挂和降价,这是一系列的连锁反应。” 侯孝海认为。

他认为,白酒需回归到消费品的本质,以动销和消费者为根本才能健康发展,而非对标奢侈品或藏品的定位。此外,该行业仍要坚持对历史文化和品质主义的传承。在这一方向下,华润啤酒的白酒业务要“坚持做正确的事情”,包括与品牌、产品、渠道、价格、库存管理和消费者相关的工作。

“现在大家觉得白酒处于调整期,存在增长困难的问题,有很多说法。我们管理团队也曾经用一句话来宣誓华润做白酒的信心,那就是坚定战略自信、坚持战略定力、坚定不移地落实三年业务发展策略,从探索、学习再到变强,排除一切噪音,勇做白酒新世界的探索者。”侯孝海说。

据了解,在初步构建起白酒板块后,华润啤酒重心将放在运营好目前的业务上,对并购在持续留意新项目的同时也会保持谨慎。

除了重塑旗下白酒品牌,为走好“酒+白”的发展道路,华润啤酒今年也对上市公司的架构进行调整。啤酒及白酒业务的营运管理分别由华润雪花、华润酒业两个事业部负责,负责人分别为赵春武、魏强。今年4月,侯孝海由华润啤酒CEO调任为公司董事会主席,CEO职位暂时空缺。

今天,该集团宣布副总裁赵春武接任华润啤酒总裁一职。魏强因有意专注于管理该集团今年新增的白酒业务,将继续担任该公司副总裁,辞任执行董事及授权代表以及不再担任执行委员会、提名委员会、财务委员会及购股权普通委员会各自之成员。

对于最新任命,侯孝海回应称,作为上市公司的华润啤酒未来将不再设置CEO一职,而是由董事会主席和总裁带领公司。其中,董事会主席仍为公司经营责任“第一人”。总裁会全面负责公司日常工作,并协助董事会主席进行管理。

“静待花开”

最后再来看下华润啤酒的最新业绩。

华润啤酒今天公布的2023半年报显示,上半年未经审计之综合营业额为 238.71亿元(人民币,下同),同比上升13.6%;该公司股东应占溢利为46.49亿元,同比上升22.3%。

具体来看,该集团上半年整体啤酒销量同比上升4.4%至约 6,571,000千升,平均销售价格同比上升4.4%。其中次高档及以上啤酒销量同比增长26.4%,达到约1,444,000千升。

展望下半年,侯孝海表示,尽管三季度因为去年基数高、消费谨慎和极端天气面临增长压力,但公司整体业务态势良好,会继续做好基本功和正确的事情来“静待花开”。

其又预计,第四季度业务将有很大机会实现较好增长,原因在于同比基数低、国家出台的众多刺激消费和经济发展政策释放成效。

“最近大家非常关注信心不足导致的(啤酒)消费减少问题,但居民储蓄其实还在增加。实际上大家不是缺少买啤酒的钱,是缺少一直喝啤酒的信心。所以我相信通过中央政府出台的很多政策和开始收效后,消费信心早晚还会回来。”侯孝海说,“现在消费有多么困难,将来可能就有多么繁荣。”

华润啤酒在财报中表示,增长将继续为该集团的第一策略,其将致力做大规模、提升质量、夯实底部、适度调整价格、精益费用及精准管店,旨在进一步巩固竞争优势,延续上半年的发展态势,争取2023年全年均好增长。

评论