文|聚美丽 谢耳朵

8月18日晚间,雅诗兰黛公布了2023财年(2022年7月1日-2023年6月30日)以及第四季度(2023年4-6月)的业绩报告。

不同于老对手欧莱雅的一路狂飙,从2022财年Q4开始连续四个季度营收、净利润双双下滑的雅诗兰黛,这一次仍然没有交出一份非常亮眼的答卷:

2023财年,雅诗兰黛集团净销售额为159.1亿美元(约合人民币1161.8亿元),较上一财年的177.4亿美元(约合人民币1295.5亿元)同比下降10%,有机净销售额则下降6%;净利润则从23.9亿美元(约合人民币174.5亿元)同比大跌58%至10.1亿美元(约合人民币73.76亿元);

第四季度的净销售额恢复增长至36.1亿美元(约合人民币263.6亿元),但增速仅1.4%;且净亏损达到了3300万美元(约合人民币2.41亿元),与上年同期的净利润5200万美元(约合人民币3.80亿元)相比,跌幅超过100%,这也是雅诗兰黛第5个季度(2022年4月1日到2023年6月30日)净利润下滑;

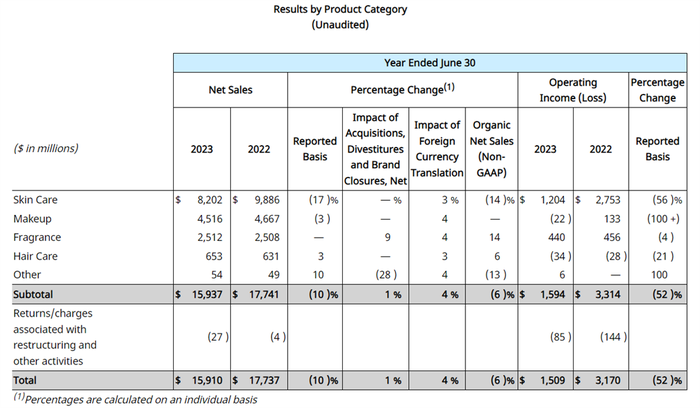

四大部门中销售占比最大的皮肤护理业务同比下降17%,降幅最大,净利润也下降56%;彩妆业务同比下降3%,净利润跌幅则超100%,也是营业利润下滑最大的部门;

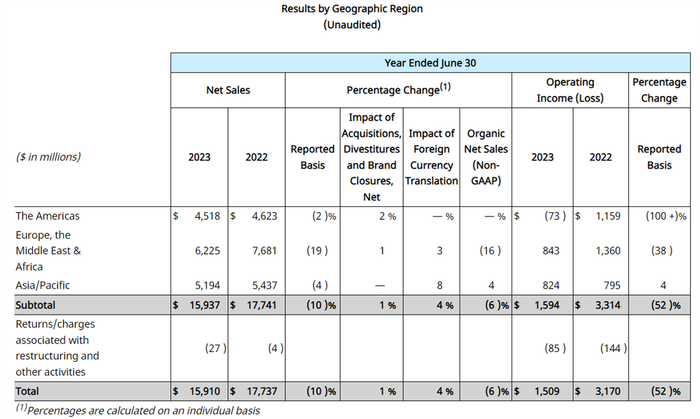

在美洲,欧洲、中东和非洲,亚洲/太平洋三大区域的净销售额均呈下滑状态;

截自雅诗兰黛财报

关于此次业绩下滑,雅诗兰黛集团解释称主要是受亚洲旅游零售业务的影响,尤其是韩国和中国海南市场。

不过,雅诗兰黛也表示2023财年第四季度已经恢复了有机销售增长,并预计2024财年将恢复有机净销售增长,并在未来几年逐步实现利润率的恢复。

护肤下滑最严重,彩妆录得负增长

雅诗兰黛业务可以分为皮肤护理、彩妆、香味、头发护理四大版块和其他,从财报数据来看,上述四大部门销售额分别为82.02亿美元(约合人民币599亿元)、45.16亿美元(约合人民币329.8亿元)、25.12亿美元(约合人民币183.4亿元)和6.53亿美元(约合人民币47.7亿元)。

截自雅诗兰黛财报

其中业务占比最大的皮肤护理板块下滑最为严重,报告期内净销售额从去年同期的98.86亿美元(约合人民币721.9亿元)同比下滑17%,而该板块的大幅下滑也直接导致了营业利润大幅缩水56%。

具体到品牌来看,雅诗兰黛、海蓝之谜、蒂佳婷三大品牌业绩均出现不同程度的下滑;而The Ordinary、M·A·C和Bobbi Brown Cosmetics 三个品牌则都实现了两位数的净销售额增长。

彩妆业务的净销售额虽然仅下滑了4%,但营业利润录得负增长,跌幅超100%,也是营业利润下滑最大的部门。

在这个板块中,雅诗兰黛、海蓝之谜、TOM FORD同样因为亚洲旅游零售业而有所下滑;但M·A·C和倩碧旗下彩妆产品还是保持了较好的增长势头,特别是M·A·C旗下部分面部、唇部和眼部类产品以及品牌的新品,让M·A·C贡献了双位数的净销售额增长。

此外,得益于TOM FORD、雅诗兰黛和Le Labo的香水产品的表现,2023财年雅诗兰黛集团香水业务与去年基本持平,有机销售额增长则为14%,该业务在各个地区都实现了两位数增长。

尤其是Le Labo,净销售额取得了两位数的强劲增长。报告期内,该品牌有针对性地扩大了消费者覆盖范围,并在第四季度正式进入中国大陆市场。据悉,其在上海的第一家独立门店重新定义了体验式购物,也成为了该品牌6月份全球表现最佳的门店。

虽然大部分的品牌在香水业务都取得了不错的增长,不过在该板块,祖玛珑仍然因为亚洲旅游零售业的影响,净销售额有所下滑。

头发护理业务的净销售额则为6.53亿美元(约合人民币47.7亿元),同比微增3%,其业绩的增长主要得益于The Ordinary新推出的护发系列,以及Aveda品牌。后者专注于提供皮肤护理级别的高效头发护理产品,在该财年初进入中国市场。

三大地区均有所下滑,中国市场逐步回暖

虽然雅诗兰黛集团在财报中多次提及了亚洲旅游零售业为其带来的负面影响,但从各大地区的数据来看,雅诗兰黛集团在美洲,欧洲、中东和非洲,亚洲/太平洋三个地区净销售额都出现了不同程度的下跌,其中美洲地区同比下降了2%,欧洲、中东和非洲下跌了19%,亚太地区下跌了4%。

截自雅诗兰黛财报

其中,作为业绩贡献最大的欧洲、中东和非洲地区下滑最为明显,净销售额从上年同期的76.81亿美元(约合人民币560.9亿元)下滑至62.3亿美元(约合人民币455亿元),降幅达19%。

不过受益于品牌激活和产品创新,英国、法国、德国、西班牙和意大利等发达市场净销售额仍然取得了增长;此外该地区几乎所有新兴市场都取得了两位数的增长,尤其是印度市场。

亚太地区虽然同比下跌了4%至51.94亿美元(约合人民币379.3亿元),但其有机销售额增长为4%,同时也是唯一营业利润呈正增长的地区。据悉,该地区在第四季度的增长率从第三季度的7%增至36%。

在财报中,集团特别指出,中国市场由于新冠疫情的影响,对其在2023财年上半年造成了极大的挑战,但在2023财年下半年逐渐恢复了强劲增长。其中海蓝之谜、M·A·C、祖玛珑和TOM FORD在该地区均取得了两位数的增长,Le Labo也有强劲的表现,进一步带动了亚太地区复苏。

重回增长之路,并不好走

此外,财报中雅诗兰黛还披露了对2024财年第一季度和全年的展望,集团预计2024财年第一季度,集团净销售额将同比降低10%-12%;而2024财年全年净销售额将同比增长5%-7%。

同时公司也提出了在2024财年恢复净销售额增长,并在未来几年逐步实现利润率恢复的目标。

对此,集团表示未来将继续致力于加速跨区域、跨品牌、跨品类、跨渠道的均衡盈利增长。包括了专注于推动那些蓬勃发展的市场,以及助力北美市场重回加速增长;在亚洲旅游零售方面,将会采取措施满足个人游客的需求;同时公司计划在两年内,建立强大的创新渠道,并制定利润重建计划。

雅诗兰黛确实也该做出一些改变和调整了。

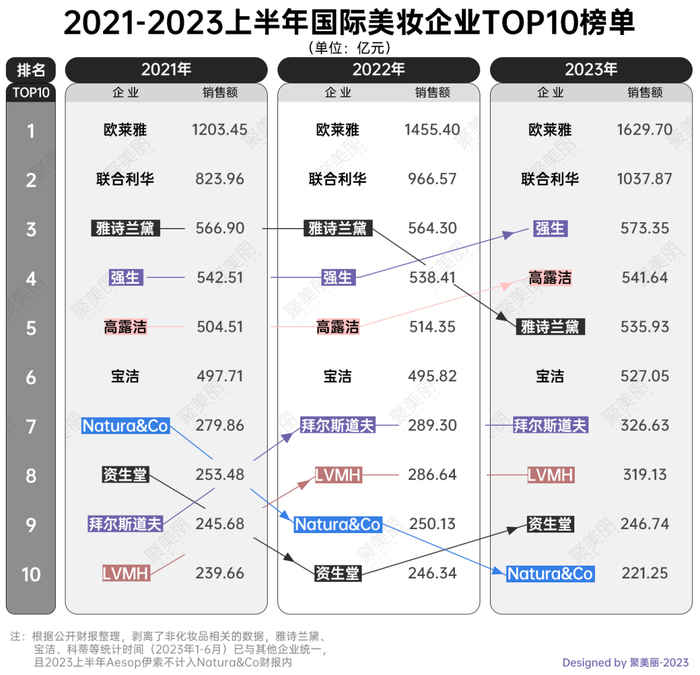

从聚美丽整理的2023年上半年国际美妆企业TOP10来看,2021年和2022年都稳居第三的雅诗兰黛,今年上半年的排名已跌至第五,被强生和高露洁反超,而公司的净利润也已是连续五个季度(2022年4月1日到2023年6月30日)下滑。

反观欧莱雅,自2020年Q3以来,已经连续11个季度实现业绩持续增长,今年上半年更是欧莱雅集团近10年上半年业绩新高,也是首破200亿欧元(约合人民币1570.1亿)。

聚美丽此前曾详细分析过雅诗兰黛 “崩盘”背后,存在的困境:除了疫情、化妆品市场的新旧更迭(经典国货崛起、新锐品牌层出不穷)之外,集团自身也面临着旗下品牌“老化”、过度依赖旅游零售渠道、本地化运营未有效落地等问题。

尤其是在旅游零售渠道方面,在近几次财报中,集团多次将业绩下滑归因为亚洲旅游零售受限。不过尽管如此,雅诗兰黛仍然非常看重旅游零售业务,认为这是集团长期盈利增长的主要驱动力之一。

而在本地化运营方面,雅诗兰黛确实做了诸多的努力,尤其是十分被看重的中国市场。

2023财年,雅诗兰黛在中国市场就实现了以长期发展为目标的重大投资。包括了雅诗兰黛中国创新研发中心的运营以及在广州开设新的物流配送中心,以期推动中国业务以及全球业务的发展。

3月底,雅诗兰黛集团掌舵人及一众高管于疫情放开后首次访华,包含雅诗兰黛集团总裁兼首席执行官傅懿德、雅诗兰黛集团全球创新和产品研发执行副总裁何理康,以及雅诗兰黛集团层面的十几位主要管理成员等。

但是雅诗兰黛想要重回增长这条路显然并没有那么容易。后续发展如何,聚美丽也会持续关注。

评论