界面新闻记者 |

业绩颓势下,胜利精密(002426.SZ)的未来押在了56亿元的投资上,但这项目的启动看似遥遥无期。

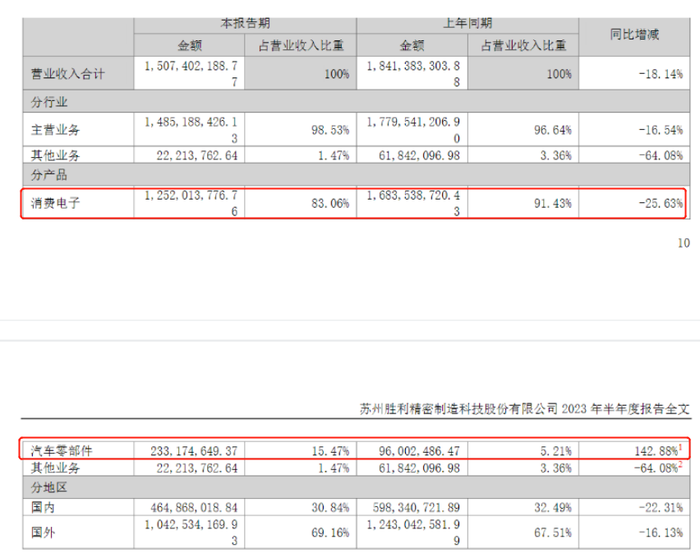

8月18日胜利精密发布半年度业绩报告,2023年上半年公司营业收入15.07亿元,同比减少18.14%;归属于上市公司股东的净利润亏损9793万元。

该上市公司注册地在苏州,于2010年6月上市,实控人系高玉根,主营业务为消费电子产品以及汽车零部件业务。

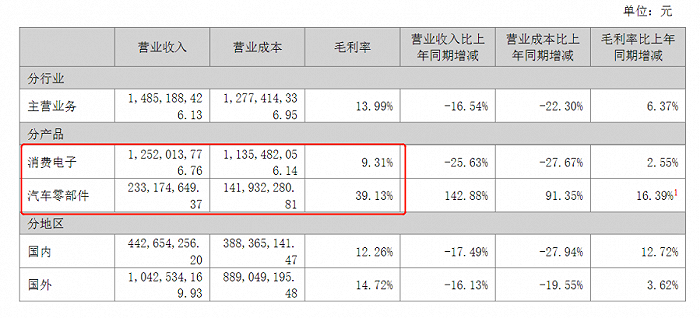

消费类电子贡献了公司的主要营收,但这一板块市场前景已趋于饱和。2023年上半年该业务营收达12.52亿元,占营收比重超八成。但该业务毛利率仅为9.31%。

与之相比,汽车零部件业务的毛利相对较高,但对业绩贡献小。该业务以光学玻璃盖板、复合材料显示盖板和镁合金结构件为主要产品。2023年上半年毛利率达39.13%,但2023年上半年贡献的营收仅为2.33亿元,占当期营收的比重达15.47%。

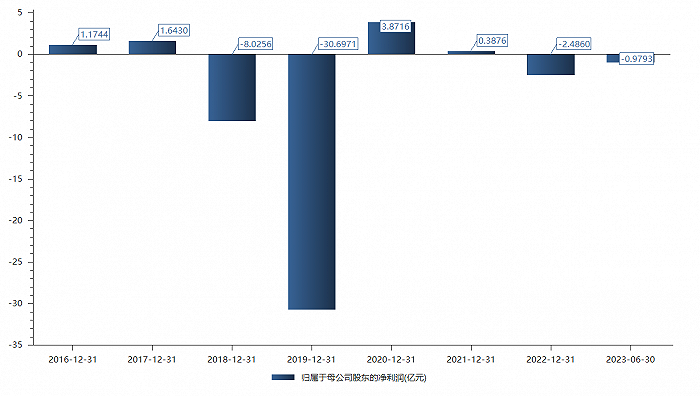

公司业绩已持续多年低迷。2019年归母净利巨亏30.7亿元,2020年、2021年实现盈利后再次于2022年亏损2.5亿元,2023年上半年再次亏损近1亿元。

公司将希望寄托于锂电产业链中的复合铜箔项目。

2023年半年报中,公司称,基于未来整体发展规划,为实现在新能源汽车锂电池业务发展布局,于2022年9月正式启动复合铜箔项目,计划总投资56亿元,复合铜箔为新型锂电池负极集流体材料,相较传统电解铜箔具有高密度、低成本、安全性高等特点,产品主要应用于汽车电子、消费电子、5G 通讯等领域,目前产品渗透率仍处于较低水平,未来市场空间巨大。

具体情况是,2022年9月28日,胜利精密(002426.SZ)发布了关于对外投资暨签署项目投资协议的公告。

公告显示,公司拟以公司全资子公司安徽飞拓新材料科技有限公司(以下简称“安徽飞拓”)为投资单位,计划总投资56亿元,分二期投资,项目一期投资额约8.5亿,拟投资建设15条高性能复合铜箔生产线、2条3A光学膜生产线,项目二期投资额约47.5亿,拟投资建设100条高性能复合铜箔先进技术生产线。

其中,2022年底前完成固定资产投资5亿元,2023年底前累计完成固定资产投资15亿元,2024年底前累计完成固定资产投资28亿元,2025年底前累计完成固定资产投资37亿元,具体投资进度公司可根据实际情况适当调整。项目资金来源为公司自有或自筹资金。

界面新闻发现,承载56亿元项目的安徽飞拓,其参保人数仅12人。

按照该上市公司规划,2022年底前完成固定资产投资5亿元,2023年底前累计完成固定资产投资15亿元。

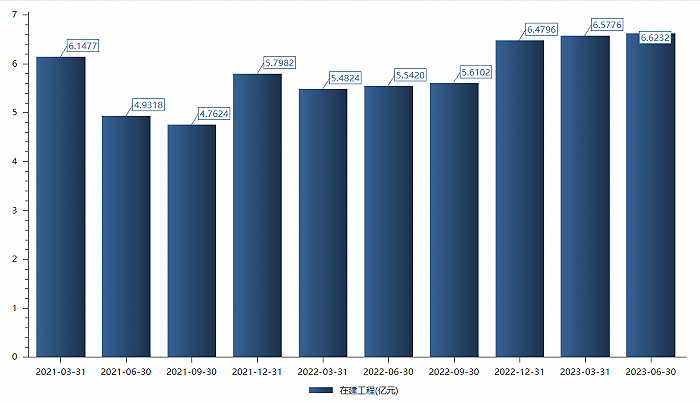

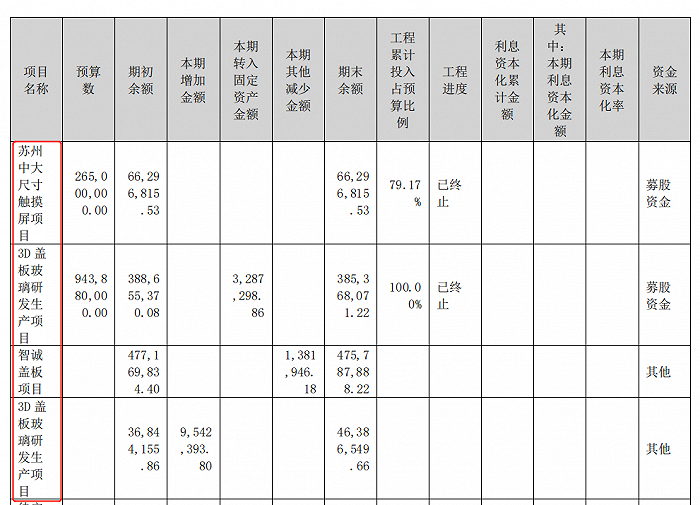

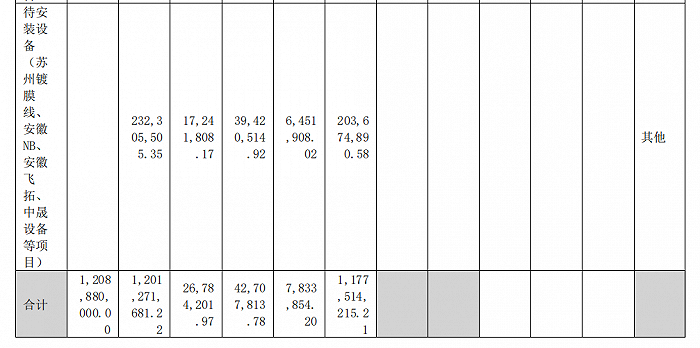

但该公司财务数据显示,从2022年9月披露该项目到2022年12月末,新增在建工程仅为1亿元,而到了20233年6月末新增在建工程仅刚超8000万元。

投资数亿元的复合铜箔项目何在?该公司半年报显示,在建工程中并未包含任何带有复合铜箔项目的字眼。

在2023年半年报中,公司称,正在有序推进复合铜箔项目,目前已送样多家客户。2023年8月1日在互动平台回答投资者提问时公司表示,目前公司复合铜箔项目正在有序推进中,PET复合铜箔和PP复合铜箔两个方面公司都在做,均已在送样检测中。

与此同时公司宣称56亿元的投资,钱从何来?2022年末至2023年一季度,该公司账上货币资金也仅在4.35亿元至5.14亿元之间。

对于此,胜利精密董秘办人员表示:现在汽车厂商还没有采用复合铜箔,目前还在研发和送样阶段。因为下游还没有需求,所以没有按照原来的计划进行投产,不然就“白投”了。这个产业组装很快,调试一两个月就能生产。我们已经有一两条产线正在运行,只要把数据参数调好,把设备拉过来,我们进行组装就可以。账上货币资金虽然只有4亿多元,只要手里有好的项目不愁融资。

“从整个行业而言,复合铜箔还未达到汽车厂商的要求,我们也不知道他们何时才会采用该材料,这是一个产业的问题。”前述董秘办人员说。

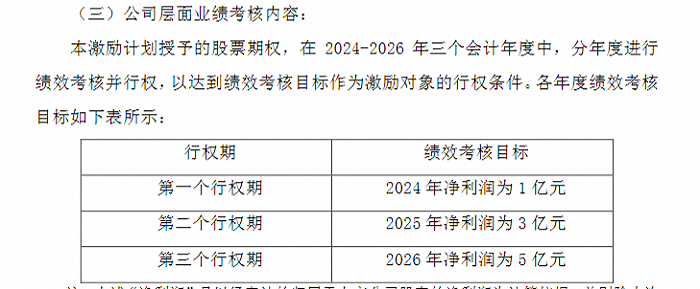

而为了挽回业绩颓势,在半年报披露之前公司就颁布了2023年股票期权激励计划(草案),拟向267名激励对象授予1亿份股票期权,约占公司股本总额的2.906%。

公告显示,胜利精密此次股权激励计划将首次授予8708.3983万份,预留1291.6017万份,两次行权价格均为2.42元/股。

同时,股权激励制度分3个会计年度进行绩效考核并行权,考核标准为2024年、2025年和2026年净利润需分别达到1亿元、3亿元和5亿元。

在消费电子业务式微,汽车零部件业务贡献有限、复合铜箔项目建设扑朔迷离的背景下,2024年公司又是否能跨过1亿元的净利门槛?

8月21日,胜利精密股价微涨0.46%,报2.18元/股,市值达75亿元。

评论