文|壹娱观察 大娱乐家

腾讯游戏的增长新故事,终于开始将目光望向那些曾经看不上的平台。

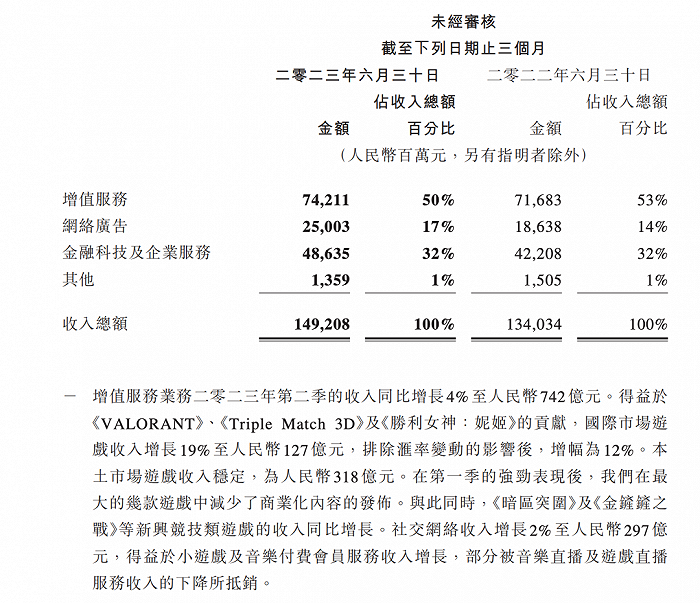

8月16日,腾讯发布第二季度财报,显示2023第二季度腾讯游戏业务收入445亿元,同比增长5%,其国际市场游戏收入127亿元,同比增长19%,本土游戏收入318亿元,同比持平,环比下降9%。

单从游戏看,腾讯第二季度游戏业务中性一点来说是表现平稳,但同比微增、环比下降的局面,稍显乏力。

当然,环比更多是季节性原因,一是一季度正值春节档,二是腾讯方面也强调,二季度较一季度减少了高度商业化内容的发布,“相信我们的国内游戏收入将在第三季度恢复同比增长”。

腾讯2023年Q2财报

不过财报中也能找不少新变化,腾讯游戏在海外市场依然保持了难得的两位数增长。同时在财报中以及发布后的电话会议上,腾讯都反复强调了《无畏契约》这一款PC端游对目前腾讯游戏的重要性。

事实上,今年以来腾讯游戏上线的新游戏中,PC游戏占比已经到达了50%。

从这个角度来看,腾讯游戏显然已经在悄然转向,即便是手游氪金依然是营收利器,但如何通过PC端游培育IP和创新玩法,则成为腾讯游戏不得不重点关注的领域,尤其是在越来越重要的海外市场,PC玩家对于一家游戏厂商所能代表价值和声量越发无法忽视。

腾讯游戏或许不必担心米哈游制造的焦虑感,但依然需要思考其在未来的存在。

压榨老IP总有极限

财报显示,以游戏为主的增值服务在总营收中的占比从上年同期的53%降至50%,二季度营收同比增长4%至742.11亿元。腾讯二季度本土市场游戏收入为318亿元,与去年同期持平,较上一季度环比下降了9.5%,《暗区突围》及《金铲铲之战》等新兴竞技类游戏的收入同比增长。

倒是海外游戏收入出现19%的同比增长,主要的营收增长来自《Valorant(无畏契约)》《Triple Match 3D》以及《胜利女神:妮姬》的带动。

《胜利女神:妮姬》游戏界面

单从数字上来看,并算不上太好。

不过,如果去看2022年以来的六个季度里,腾讯国内游戏收入有五个季度负增长或者零增长,从这个层面来看,本季度同比持平似乎也算不上太差。

可以说,单季320亿上下浮动已经成为了腾讯游戏国内收入的常态,这当然要得益于像《和平精英》《王者荣耀》这些长青IP。

不过,在国内游戏整体回温的情况下,腾讯游戏依然只能交出这种“超稳定”表现,的确也让人感到意外。

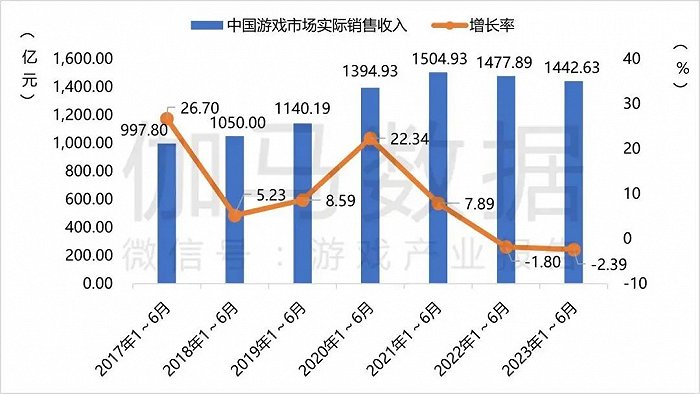

根据音游协发布的数据,今年前六个月,中国游戏市场收入为1442.63亿元,同比下降2.39%,而第二季度,国内游戏市场收入为768亿元,同比增长12.4%;国内移动游戏市场收入为580亿元,同比更是增长15.9%。从季度角度,这是游戏行业自2022年Q2以来首次增速转正,增速更是创下十个季度以来的新高。

《2023年1-6月中国游戏产业报告》

腾讯游戏将近320亿的单季收入,依然占据了中国游戏市场的四成,领头羊的位置显然无法动摇。不过在整个市场增长12%的情况下,腾讯游戏零增长,意味着腾讯游戏之外的游戏厂商合力贡献了近20%的增长。

此消彼长之下,市场上连续出现各种唱衰腾讯游戏的声音也并不奇怪。

不论是营收还是新游戏的发布上,整个上半年,腾讯游戏的确都显得乏善可陈,而腾讯高层反而认为这种零增长的局面是因为商业化策略放缓导致。

在财报电话会上,腾讯总裁刘炽平在回答分析师提问时表示,“在第一季度,我们发布了大量的传统优势游戏的商业内容,使我们的游戏总收入显著增加,但二季度我们进入了一个暂停期,并计划在第三季度恢复商业内容的发布。”

问题是,这真的是现实吗?

不论是《王者荣耀》的新皮肤,还是DNF等数值类手游的新氪金点,在第二季度并没有明显减少更新频率,这一点其实从平均每用户付费(ARPU)其实不难看出。

腾讯国内游戏用户平均付费情况

根据腾讯的财报数据,2023年二季度腾讯游戏端游和手游的平均每用户付费(ARPU)分别为555 - 565元和285 - 295元,皆创下单季度新高。也就是说,腾讯游戏用户的平均氪金金额已经创下了历史新高,就连刘炽平自己认为发布了大量商业化内容的第一季度,ARPU都还不及本季。

在这种情况下,接下来两个季度还能如何进一步提高氪金力度来获得高增长呢?腾讯游戏也的确给出了一些答案,不过似乎更像走错了考场。

7月,《王者荣耀》曾计划推出与奢侈品品牌宝格丽联名的游戏英雄皮肤,瞄准消费力较强的女性用户群体,结果因为宝格丽遭遇舆论声讨被迫中止。随后,在8月初《王者荣耀》推出了一款名为“真我赫兹·瑶”的“无双级”皮肤,只能通过电音祈愿活动获取,保底花费都在500元以上,的确显示出了第三季度的氪金强度。

《王者荣耀》“真我赫兹·瑶”皮肤

不过这种“越级消费”的商业化,也引发了大量玩家的吐槽,很多玩家认为这款皮肤根本不值整个称号以及价格,官微之下大量评论都是颇不友好。

在财报发布的这几天,更是在社交媒体上出现了大量认为《王者荣耀》衰落的评价,并让《曙光英雄》等小众竞品争先登上热搜。

腾讯游戏的这种急切当然可以理解,但仅靠不断压榨长青游戏的商业价值来换取短期内的业绩增长,显然并非良策。

好在从腾讯游戏的海外游戏策略和平台拓展上,总算看出了腾讯游戏的一些新想法和新机会。

发力PC端游,力保王座不失

PC端游以及主机游戏在过去几年里迎来了一次整体复兴。

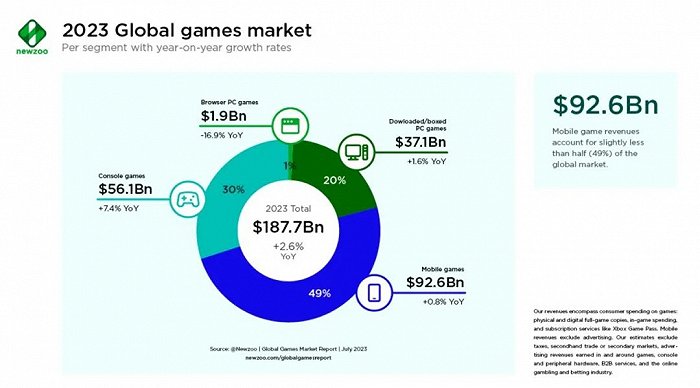

根据Newzoo《2023全球游戏市场报告》显示,手游仍是玩家最大的消费平台,但增速预计仅有0.8%,而主机游戏与PC端游戏合计占据整个游戏市场一半份额,前者预估增速可达7.4%,将成为整个游戏市场增长火车头,后者增速则为1.6%。

《2023全球游戏市场报告》

类似的情况在国内也同样如此,根据游戏工委的报告显示,2022年,国内移动游戏收入同比下降14.4%至1931亿元,占比也降至72.6%,创近三年来的新低,然而PC游戏的收入却逆势增长了4.4%至614亿元,连续三年保持增长。

腾讯游戏无疑也逐渐意识到了这一点,手游领域,不论是玩法,还是创意,都明显遭遇了天花板,是时候将目光重新聚焦到PC端,重新寻找游戏类型和内容叙事的灵感。

这也是为什么腾讯会在财报中反复提到《Valorant(无畏契约)》和PC游戏。

刘炽平明确表示,“第二季度国内游戏收入环比持平的主要原因并不是缺乏新游戏。尽管没有推出很多手机游戏,但我们推出了一些PC端游戏。可持续为我们打造了PC游戏品牌,他们也将在今年下半年开始贡献收入,而非第二季度贡献更多。”

7月12日,《无畏契约》国服正式上线,开服当天,大量玩家涌入,导致服务器两度瘫痪,《无畏契约》成为直播平台上最热门的游戏。

《无畏契约》游戏界面

这类PC大型在线竞技类游戏一向考验厂商的制作能力,既需要做出新鲜感又得维护好平衡性,不过一旦做好却又具有长线运营以及培育IP生态的巨大潜力,《堡垒之夜》《守望先锋》都是非常典型的正面案例。

从国外到国内的发布以及运营来看,腾讯游戏和拳头也非常重视此款游戏。腾讯高级副总裁马晓轶甚至说出了“《无畏契约》将是今年腾讯游戏发行最重要的一款产品”的话,要知道PC端游在腾讯游戏的营收占比还不到3成。

而不仅仅只是大型竞技类PC端游,在故事驱动的3A类型作品上,腾讯游戏无疑也有自己的想法。

在财报分析师会议中,腾讯首席战略官James Michelle就明确表示:“故事或内容驱动类的游戏,以往一直是我们比较薄弱的领域,在过去几个月里,我们的竞争对手推出了许多非常好的产品,这在某种程度上也标志着该类别的复兴。我们正在开发一些大型叙事驱动、内容丰富的游戏,这将有很大的上升空间。”

腾讯3A游戏《全境封锁2》

其实,腾讯过去两年不断加码的海外游戏投资也是在为这种战略倾斜提前进行储备。

像是去年年初继续增持育碧股权,战略投资了打造出2022年超级大作《艾尔登法环》的游戏厂商From Software,今年则有投资“消光”系列开发商Techland,并且最近收购Key社母公司一事还曾登上微博热搜。

相较自主研发,收购投资能够帮助腾讯迅速打开海外主机/PC游戏市场,熟悉海外游戏玩家的消费习惯,并为后续腾讯自研游戏出海打下基础。

腾讯游戏也能够凭借自身在手游领域积累的经验技术,帮助这些海外厂商对游戏进行手游化移植,凭借主机/PC优质的游戏内容对手游市场进行降维打击。

当然,8月20日在两年前就拿到了腾讯投资的游戏科学进行了《黑神话:悟空》的大型线下试玩活动,场面火爆的同时也再次让该款游戏收获了不俗的口碑评价,如果能在明年夏天正式发售,极有可能成为国产3A类型作品的一个里程碑。

《黑神话:悟空》线下试玩活动

拉动营收之外,PC端游更重要的一点是能够为手游持续提供玩法和创意借鉴。

如今腾讯游戏的顶梁柱们,不论是《王者荣耀》《英雄联盟手游》还是《和平精英》《金铲铲之战》《穿越火线》都是来自热门PC端游的手游化改编。在《无畏契约》在海外火爆将近一年后,开发商拳头游戏也已经明确表示正在进行手游移植方面的开发。

从去年《艾尔登法环》在PC以及主机市场的爆红,到最近就连一向小众的CRPG类型作品《博德之门3》都成为了人尽皆知的口碑爆款,由故事和玩法驱动的大型PC端游其实也在借助社交媒体、短视频以及直播重新走出一条新路,PC游戏不再仅仅只是硬核玩家或是死忠游戏宅才会热衷的平台。

《博德之门3》游戏界面

及时察觉到这种变化,并提前开始布局自然是大势所趋,或许腾讯游戏很长一段时间内还需要依靠手游们维持基本盘,但放眼未来,其真正具有长远增长潜力的领域大概不会只停留在手机上了。

*参考文章:

极客公园《腾讯游戏有了“中年危机”》

电竞产业独立评论《腾讯财报解析:游戏出海进入下半场,小程序成为增长新动能》

*微信公众号:壹娱观察(ID: yiyuguancha)

评论