文|零售商业财经 正敏

编辑|鹤翔

泸州老窖香水、马应龙口红、甘肃博物馆的马踏飞燕玩偶……当下,越来越多的品牌开始以稀奇古怪的品牌营销抢夺用户注意。

“酱油龙头”海天味业同样嗅到了其中的“猎奇”商机。

8月20日,为期一个月的海天酱油冰淇淋快闪店正式收官。该活动曾先后落地广州、长沙和上海,并以“咸、甜、冰、鲜”的酱油冰淇淋为噱头,满足年轻客群对社交及个性化购物的双重需求。

图:广州海天酱油冰激凌快闪店

去年十月,海天还是不受消费者待见的“双标”品牌,前所未有的“舆情”冲击致使公司市值蒸发超300亿,如今更是受接连下滑的营收、净利润所累,难回巅峰。

口碑下滑、消费疲软、成本上涨等多重压力之下,海天不得不寻找新的业绩增长点。

只不过“天下没有免费的午餐”,放低姿态以免费酱油冰淇淋修补消费者关系的海天,是以德报怨还是有苦难言?

01 “酱油冰淇淋”酝酿三年终落地

海天今夏推出的新产品“酱油冰淇淋”究竟有何特色?

据了解,除了在广州、长沙、上海、成都四大高温城市设置快闪店免费派送新品外,该产品还上线了官方商城小程序、淘宝旗舰店,但只向广东、广西、福建、江西、湖南五个地区开放,售价为69元/3盒(纸盒装)。

图源:淘宝官方旗舰店

前有“油泼辣子冰淇淋”,今有“酱油冰淇淋”,“黑暗料理”大军再添一员猛将。

但据部分消费者反映,酱油冰淇淋的口感意外地还不错,近似于“海盐味”。当然,也有消费者认为两种口感融合得并不好,“咸甜口感”的冰淇淋很怪异,整体评价呈两极分化。

图源:淘宝 小红书

此外,海天还推出了搭配黄豆粉食用的新奇吃法,同时以酱油酿造缸为造型,设计了陶瓷、纸杯两种包装。

图源:小红书、品牌

线下快闪店是本次海天酱油冰淇淋的主要推广途径,通过在人流量较大的商圈设置快闪店,以免费获得酱油冰淇淋为噱头,邀请消费者参与游戏。

左:参与活动免费获得的产品 右:打卡环节之一,图源:小红书

快闪店设置的关卡包括“海天酿晒坊”、“海天历史苑”、“海天黄豆学堂”,主要内容是介绍、展现海天历史及产品制作过程。游戏打卡并不复杂,仅需参与三个游戏便可免费获得纸盒装的酱油冰淇淋,据消费者反馈,总时长普遍在15分钟左右。

全部关卡 图源:小红书

消费者若想免费获取陶瓷罐外形的产品,则需要拍摄快闪店活动现场图并配文字发表在社交平台上,达到一定赞数便可获得。

显然,这是让猎奇的酱油冰淇淋营销在社交圈产生病毒式传播的关键一步。

品牌官方对于海天推出酱油冰淇淋的解释是:希望以其为载体,加强与年轻消费人群的交流与互动,让他们对海天有一个更加深入的认识。

不难发现,推出“冰淇淋+旅游”、“冰淇淋+白酒”、“冰淇淋+潮玩”等跨界组合几乎成为企业“年轻化”转型的必经之路。

比如,茅台将茅台冰淇淋视为战略级产品,不断推新完善产品矩阵;恒顺醋业、东阿阿胶等品牌亦迅速跟进。

图源:海天味业官方微博

事实上,海天在去年就试水了苹果醋风味和酱油风味的冰淇淋,但彼时并未大范围宣传。若在其官方微博搜索关键词“冰淇淋”,则会发现最早在2021年3月,海天就提到了“酱油冰淇淋”一词。

酝酿三年,海天为何选择在今夏高调落地?

02 内忧:营收净利双降,品牌信任亟待修补

从公司经营层面来看,海天味业疲态尽显,首先是营业收入、净利润双双下滑。

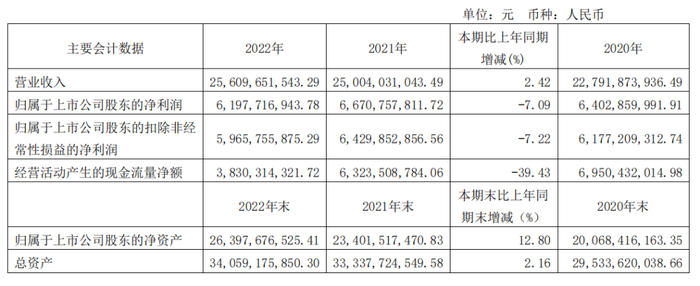

财报数据显示,2022年海天味业归属于上市公司股东的净利润约为61.98亿元,同比减少7.09%,净利润自上市以来首次出现年度下降。

图源:海天味业2022年度财报

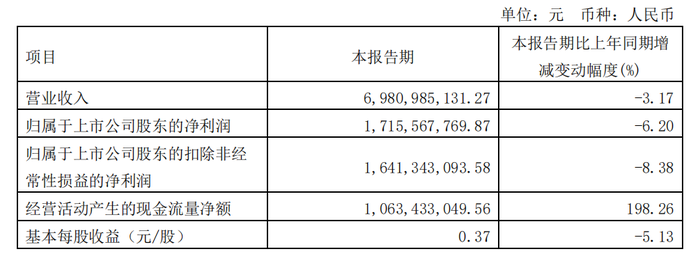

2023年第一季度,海天味业营收约为69.81亿元,同比减少3.17%,这也是它单季度营收自上市以来的首次下滑;归属于上市公司股东的净利润约为17.16亿元,同比减少6.20%,营业收入与净利润呈现双降局面。

图源:海天味业2023年一季度财报

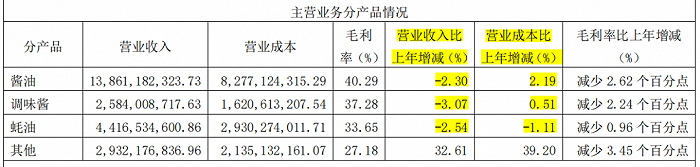

在主要产品营收方面,2022年海天味业酱油、调味酱、蚝油的营收分别同比下滑2.3%、3.07%、2.54%;毛利率分别减少2.62%、2.24%、0.96%。

图源:海天味业2022年度财报

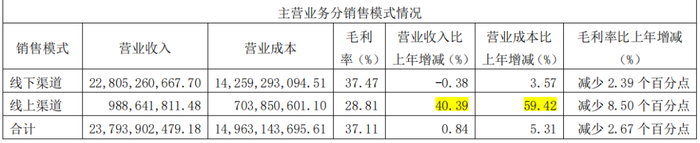

此外,海天味业在2022年度报告中表明,公司积极拥抱新零售发展趋势,线上业务取得较大突破,全年实现营收约9.89 亿元,同比增长40.39%。

但对比来看,其线下渠道的营业收入约为228.05亿元,占总营业收入的89%,线上业务仅占比11%,对总营收的贡献有限。

图源:海天味业2022年度财报

营收、利润双双下滑,产品毛利率下降,渠道转型收效甚微,暂时无法撼动线下渠道占绝对大头的格局……

对于海天来说,相比于找到新的增长曲线以弥补不足,更重要的是,快速修补已经破碎的消费者信任。

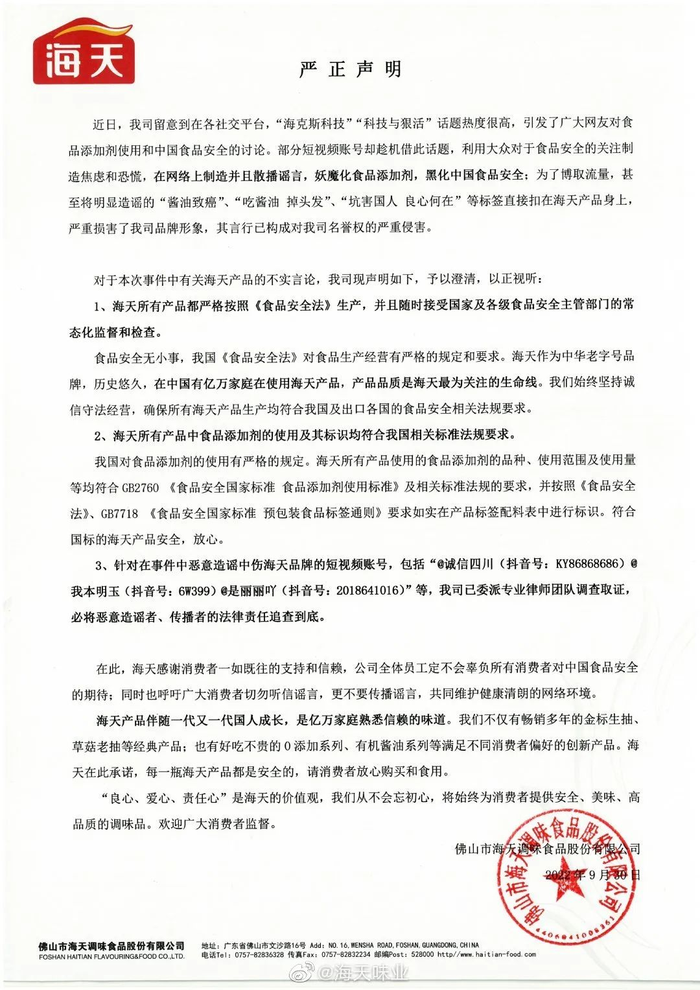

去年10月,在视频博主辛吉飞掀起的食品安全信任危机中,海天首当其冲,之后又陷入“双标风波”。

随后海天发布公告澄清,但公告背后折射出的“傲慢”姿态没能让消费者买账,该事件后的第一个交易日,海天股价大跌,总市值蒸发超300亿元。

图源:海天味业微博

此前海天在广告营销方面的费用投入并不少。财报显示,2020年至2022年,海天味业的销售费用依次约为13.66亿元、13.57亿元、13.78亿元;广告费依次约为4.86亿元、4.53亿元、3.97亿元,多用于综艺节目赞助。

在过去的品牌传播中,海天收获了大量曝光,但始终缺乏与消费者之间的沟通互动,没能建立起有效的信任壁垒,当其深陷舆论危机时也就不堪一击。

对于这一舆论事件的反思也被海天写进了2022年度财报中:“这次遭遇警醒我们增强企业的运营能力、风险防范能力与品牌对话能力。”

因而,在本次酱油冰淇淋的推广过程中,海天开始注重消费者互动,向大众展现更多的品牌内涵,强化年轻一代对品牌的感知教育,而不仅仅是活在综艺节目的口播、中插广告里。

从注重“规模覆盖”到深入挖掘品牌内涵并向消费者展现,海天有所反思,也有所改进。

至于为什么要面向年轻消费者?

「零售商业财经」认为,主要是因为调味品的消费人群结构正在发生变化。厨房掌勺权朝80、90后易主,主要消费群体的代际更迭将一部分传统品牌清理出局,如果想保有原有的市场地位,就必须在产品迭代、品牌营销方面紧跟主力消费者的需求。

酱油作为基础调味品,消费者希望产品能够做到出品稳定、口味一致,就产品本身而言难有创新。但消费者在购买冰淇淋时,则更倾向于追求不同口味、外形、配料的产品。

冰淇淋有着较大的创新空间、较强的社交属性,是典型的流量型产品,且生产制造技术门槛低,因此近年来成为各大品牌年轻化转型的不二之选。

03 外患:赛道竞争激烈,如何迎头赶上?

某种程度上,酱油冰淇淋肩负起了对外沟通、推动品牌年轻化的“桥梁”角色,但海天面临的不止年轻化转型问题,更多的是来自市场激烈竞争的压力。

首先是消费者对“0添加”、少糖少盐等健康型调味品的追求趋势已经不可逆。

海天在经历“双标风波”后市值蒸发超300亿,主打“0添加”产品的千禾味业却股价大涨,一度涨停。全国大小超市也几乎在一夜之间,将“0添加”产品摆在了货架的最显眼处。

尽管海天从2014年就布局了0添加产品,但在“0添加”方面,主打差异化的千禾味业更深入人心。

其次,早年凭借先发优势坐稳行业龙头位置的海天,如今想进一步提升市场集中度并非易事,同时新品牌也正在蚕食市场份额。

中研普华相关数据显示,中国酱油行业中,海天味业占比15%,其次是美味鲜(中炬高新)和李锦记,加加食品占比1%,其他占比78%。由此可见,我国酱油行业市场集中度不高。

近年来,如中炬高新、千禾味业等品牌正在阻击海天扩大市场份额。

海天2022年度财报显示,经销商数量为7172家,2023年一季度财报中,经销商数量为6869家,减少了303家。

同期,中炬高新增加353家经销商,千禾味业增加637家经销商,原因是二者以超过40%的利润率策反了海天(利润率20%)的部分经销商。

为抢占下沉市场,海天味业在扩大产能的同时,一边疯狂扩展经销商队伍与营销网络,最狂的时候,甚至喊出了“有人烟处,必有海天”的口号。

除此之外,海天还与千禾味业在部分地区打起了价格战。

千禾味业1.28L的味极鲜售价为9.9元/瓶,海天则仗着家底丰厚把1L零添加酱油价格降到了8.9元,还送一瓶450ml的白醋。二者疯狂降价只为抢占特定的市场份额,实则是得不偿失。

对于千禾味业来说,自降身价促销不利于其高端调味品形象的树立,更何况以千禾味业的体量根本耗不过海天。

对于海天来说,降低产品毛利率抢占市场份额,干的是杀敌一千自损八百的事。

线上销售同样是海天的劣势。相关数据显示,海天味业目前在餐饮渠道的流通占比超6成,零售渠道只占4成,中炬高新餐饮渠道流通占比约20%,其余8成则是供应零售、电商,以及其他需要调味品的工业企业等大渠道。

餐饮渠道过重的占比曾是海天优势所在,厨师对食物味道稳定性的要求让据守餐饮渠道的海天易守难攻。但随着外部环境变化,市场消费需求升级、消费者渠道偏好也发生改变,原先的打法便不再适合,这时候海天再迎头赶上就略显吃力。

再者,除了主营产品需要迭代升级,调味品市场中的细分市场也逐渐发展起来。

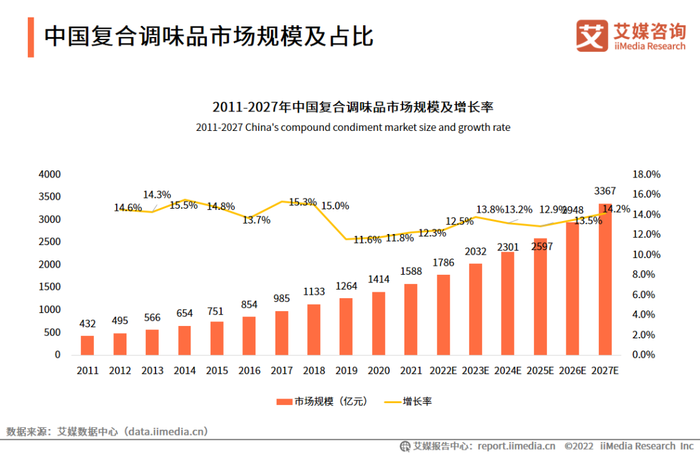

受“懒人经济”、“家庭小型化”等因素影响,复合调味品市场日益发展壮大。艾媒咨询数据显示,复合调味品市场2021年市场规模达1588亿元,预计2023年市场规模达2032亿元。

图源:艾媒咨询

复合调味品市场更是山头林立,竞争激烈,颐海国际、天味、红九九明显占据了主流口味高地,海天作为后来者必须要花费大力气追赶。

图源:华创证券

海天也试图进军复合调味品市场,如推出火锅底料等产品。但复合调味料与酱油这类基础调味料互为替代品,同时发展二者无异于“左右手互博”,这条道路暂时还走不通。

图源:洞见数据研究院

为了多条腿走路,海天还发展了食用油、大米等业务线,但截至目前并没能掀起太大水花。

大象转身不易。早早完成全国布局的海天已经进入防守状态,在安逸的环境中失去了敏锐进取的意识,等到量变累积成质变,外部环境发生巨变,此时幡然醒悟的海天还能迎头赶上吗?

评论