文 | 定焦One 布鲁斯

编辑 | 向园

自上市以来亏了两年的快手,今年二季度终于赚钱了。

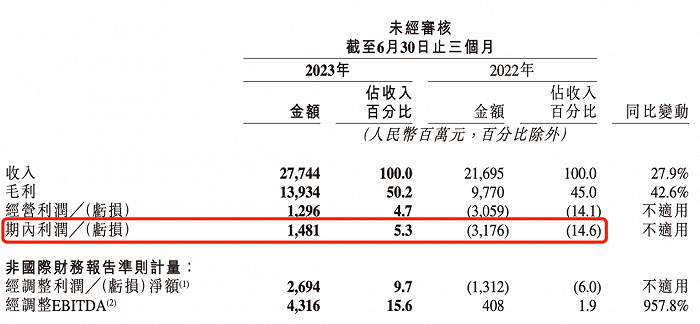

财报显示,2023年Q2,快手营收达277.4亿元,同比增长27.9%;更重要的信息是,快手从去年同期亏损31.76亿元,转为盈利14.81亿元。

实际上,这份“喜报”来得并不突然,背后是快手在经历战略犹豫之后,选择押注电商,并持续进行成本控制的结果。

一方面,程一笑接任快手CEO之位后,将带领公司扭亏为盈的赌注押在了电商业务上。到今年Q2,快手电商收入增速超越打赏和广告业务,还拉动了一部分站内广告收入,快手变得越来越像一家成熟的电商企业。

快手其他服务(含电商)收入增速最高

另一方面,快手先是2021年Q4就开始成本控制,并持续对海外和游戏两大亏损业务进行调整。从2022年Q1开始,快手就在财报中强调其国内业务的盈利,到今年Q1实现集团层面的盈亏平衡(经调整净利润达4200万元),再到这一季度终于实现“全口径”盈利。快手Q2国际会计准则净利润14.81亿元,经调整净利润达26.94亿元。

2021年初上市之时,快手曾是资本市场的宠儿,市值一度破万亿港元。但经历了两年多的亏损之后,即便如今快手实现了扭亏为盈,资本市场仍旧没有太大反应。财报公布当天,快手股价微涨1.71%,报收62.50港元/股,市值为2709亿港元。

一位投资人告诉定焦,快手还不能掉以轻心。市场好奇的是,快手能持续赚钱吗?一个承载近4亿日活用户的APP,如何缩小和抖音之间的差距?更重要的是,直播电商进入存量竞争时代,电商业务究竟能带快手走多远?

电商拉动广告,快手式循环

2021年10月,接棒宿华成为CEO的程一笑,一上任就把扭亏为盈作为公司主要目标。为此,他选择押注电商业务,并亲自带队。

他做出这样的决策,并不令人意外。

直播打赏业务是秀场直播公司诞生之后才出现的一种新商业模式。相比之下,电商是一个成熟可持续的商业模式,且电商的底盘可以做得很大,而秀场直播的收入天花板有限。

因此,快手内部从2018年就已经开启电商业务,2019年正式成立电商部门。尽管招股书显示,电商在2020年上半年贡献的收入占比仅有3.2%,但快手在上市时仍然强调电商是其支柱业务之一。

“快手并不只想做一家娱乐直播公司,所以在上市之前,内部就已经认可了电商业务的重要性,只是当时电商业务的收入未成规模,更多承担的是战略意义。”服务快手生态的一家MCN负责人成明称。

上市之后的快手继续发力电商,但很长一段时间里,电商业务由于货币化率低,只贡献GMV不贡献收入,广告逐渐成为快手的基本盘。但随着互联网广告市场的整体遇冷,电商必须开始承担起贡献收入和利润的重担。

8月召开的2023快手电商引力大会上,程一笑表示,电商业务是快手未来增长的重要引擎之一,也是整个快手商业生态的中心。

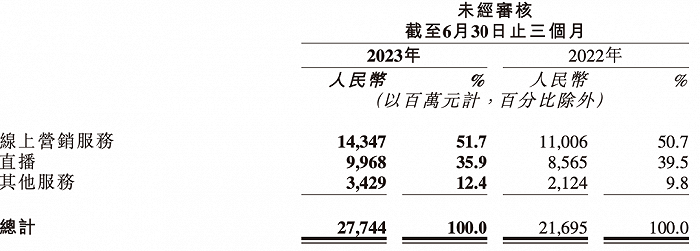

今年Q2,快手电商GMV同比增长38.9%达2654.56亿元,其他服务收入(含电商)达34.29亿元,同比增长61.40%,电商业务如今已经能贡献超12%的收入。同时,Q2品牌商品GMV占比提升至30%,新增品牌数量同比增长近90%。

今年前两季,快手的GMV已经超过4900亿元,如果下半年仍能保持增长,其全年GMV将破万亿。此前业内传出抖音2022年GMV达到1.5万亿,两者的距离越来越近。成明称,这个季度快手的盈利,是长期发展电商的结果,也论证了现阶段电商的效率和潜力远高于打赏和广告。

定焦制图

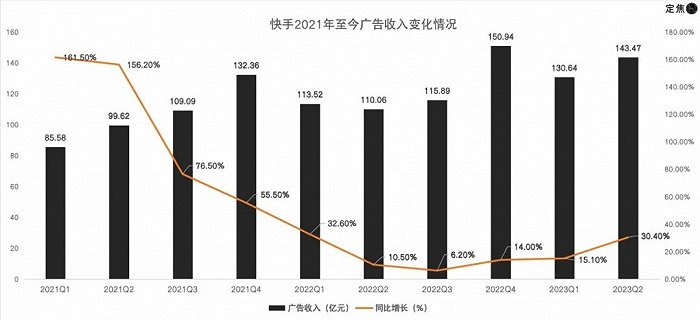

快手电商Q2收入的增速是61.4%,不仅大幅度跑赢传统电商平台,也高于快手广告(30.4%)和直播收入(16.4%)的增速。过去两年,快手电商一直对外强调做好基建和流量扶持,例如通过优化算法,让用户能挑选到优质产品;发布川流计划,帮助品牌和商家获取优质流量,最终吸引到更多的商家和付费用户,拉高了电商收入。

在快手生态下,电商的价值并不止于撮合交易。近几年,快手的主营广告收入保持增长,其中很大一部分原因,在于快手电商业务的反哺作用下,其内循环广告投放量增加,抵消了广告市场下行带来的部分压力。

本季度,快手广告收入同比增长30.4%达143.47亿元,占总收入的51.7%。快手广告分为内循环广告和外循环广告,“内循环”指快手平台上的电商商家和主播在站内投放广告,“外循环”则指来自站外的品牌和商家在站内投放广告。

定焦制图

“商家和主播在快手平台上赚到钱之后,转而继续在站内做投放和曝光,带来了一部分内循环广告收入的增长。”成明解释。不过,他也称,如何加强外部商家来快手营销的意愿,是快手长期待解的难题。

可以说,电商业务成长为营收增速最快业务的过程,也是快手商业生态逐渐找到方向、逐渐成熟的过程。“程一笑上台后,既是整个公司的负责人,又是电商业务的负责人,业务更聚焦、战略更确定、资源更集中,也推动了电商业务的发展。”一位接近快手的人士称。

但长期关注直播电商赛道的投资人冷吴称,快手目前还不是完全的电商平台,三大业务之间也会面临流量的撕扯。

据他观察,电商内容在快手大盘里得到的流量推荐相对较少,这与抖音的情况相反,一方面抖音商家大多依靠买量而不依靠流量推荐,另外抖音的电商内容无论从观感、话术还是场景设置,相对更优质。

为了解决这个问题,快手开始强调“内容种草”。成明称,此举并不仅仅是为了让商家依靠种草短视频带来引流和转化,而是希望推动商家去把电商内容做好,只有内容让用户买单,才能解决流量分配问题。

省出来的利润:缩减亏损业务,节省运营成本

光靠主营业务的持续发展带动业务扭亏,对快手来说还不够。近两年,快手扭亏为盈的另一条暗线是对海外和游戏两大亏损业务的收缩,以及运营层面的降本增效。

快手在2017年就启动了出海计划,这一业务的发展甚至早于电商,但过程中出现过数次投入的犹豫和领导班子的调整。在方式上,出海延续了国内的打法——烧钱拉新、推广返现,业务却不见起色。

直到2022年7月,快手原商业化事业部负责人马宏彬调任国际化事业部,在程一笑定下的“打好基本功,花好每分钱”的运营方针下,将业务聚焦于Kwai和Snack Video两款产品,将巴西及印尼等非TikTok主攻的新兴市场作为主要市场,招募团队进行本地化运营,其他区域仅通过海外独家授权的代理商和第三方公司进行合作。

即便如此,今年Q2,快手海外业务收入4.47亿元,仅有电商收入的三分之一,同时依旧还在亏损,同比收窄51.4%至7.8亿元。

“经常发现快手的产品在某个国家开始推广和冲榜,声量维持一段时间后下滑并停滞,最终换个市场和产品重来一遍。究其原因,或许与公司战略的坚定性、对用户的理解程度、本土运营方法论的可复制性等方面都没有深挖有关。”一位短视频出海的业内人士称。

面临同样情况的还有游戏业务。多位行业人士称,快手的游戏生态很难建立,快手游戏自研、发行线也缺少能站稳脚跟的产品。据游戏媒体《竞核》报道,今年年初,快手北京游戏业务部进行了人员优化,现在规模不到100人。

冷吴称,在快手上市前后的市场环境中,海外和游戏是被看好的业务,大平台都在做,也都可能低估了实际运营的难度。但这两年的趋势是,平台方对于非核心项业务能砍就砍,以ROI为主。这些钱在此前的战略中属于必须要花的钱,现在减少投入也算及时止损。

当然,为了实现最终的盈利,快手已经连续好几个季度“节衣缩食”,通过降本增效优化账面数据。快手的“销售及营销开支”六个季度同比增速为负,而“行政开支”也连续四季度下滑。

定焦制图

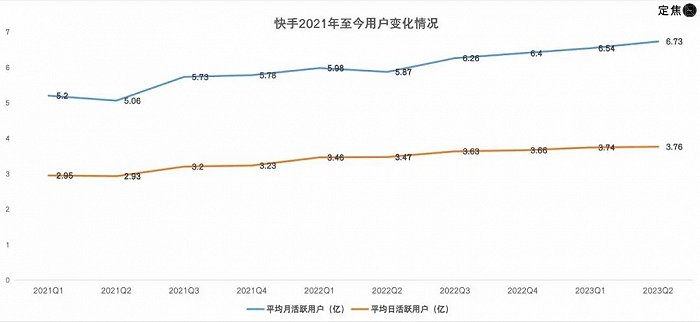

降本增效换盈利的策略之下,快手用于获客和促活的成本缩减了,用户增长处于放缓趋势,受影响最大的恐怕是直播基本盘。

今年Q2,快手平均DAU(日活跃用户)为3.76亿,平均MAU(月活跃用户)为6.73亿,快手的整体用户体量已经趋于稳定。每位日活用户日均使用时长达117.2分钟,同比和环比都有所减弱,显示用户粘性和平台吸引力渐弱。

定焦制图

快手这两年通过三驾马车构成主营业务,加上降本增效,达到盈亏平衡点。但冷吴指出,快手成本已经处于压缩的极限、3亿日活的体量增长也无法继续突飞猛进、电商+广告的循环刚刚开始,如果后续收入和利润不再持续增加,这样的平衡还能坚持多久,是个问题。

快手能持续赚钱吗?

快手终于赚钱,但问题是,能不能一直赚钱?

在坚持主营业务之外,为了给主站带来更多新流量,同时讲出新故事支撑市值,快手还在本地生活业务上进行投入,是否会继续影响下一季的利润,还有待观察。

快手在本地生活的业务上依旧维持着谨慎的策略——先在重点城市跑通盈利模型,再逐步推广至全国。去年快手将本地生活业务升级为独立部门,到目前深度运营的一线城市包括上海、深圳、北京,新一线城市包括青岛、成都,哈尔滨、石家庄、重庆等二线城市也在加大投入。

一位本地生活商家称,本地生活的频次没有那么高,快手强调内容种草,但商家也需要在ROI可控的前提下,通过精细化运营来平摊营销成本。同时,不光是快手,抖音、微信、小红书都已加入这场围攻美团的战局,而快手并没有特别的优势。

另一方面,快手也在将原有的直播业务进行深化,变成直播+房产/招聘等多元业务,为直播业务寻求新的增长点。财报显示,2023年Q2,快聘(快手招聘业务)的日均简历投递次数同比增长290%,理想家(快手房产业务)已拓展至全国90多个城市,二季度累计GMV超100亿元。

今年,程一笑在内部指出了快手2023的两大深耕方向,即“短视频+直播”为核心的“内容种草”场域,和以“搜索+商城”为核心的“泛货架”场域。到了Q2,快手电商“泛货架场域”GMV同比增长了90%,快手平台日均搜索次数同比增长30%。

多位业内人士指出,泛货架电商可能是未来快手甚至是直播电商的一大增长点。成明指出,快手之所以叫“泛货架”,就是和货架电商区隔开,在直播间之外开辟一个相对新的战场。“这个场域如果能做好,有很大的空间。比如,用快手搜索出来的第一个结果就是一个有价值的入口,跳转到直播间就能卖货,跳转到品牌或达人页面就能当广告位。”

但如何用好“泛货架”,抖音和快手面临相同的难题——这涉及到产品架构、流量调度、算法匹配等各方面的问题。

多位投资者认为,客观来讲,快手能取得阶段性的胜利,已经实属不易,也给了投资者和员工一些信心。

如果说,此前快手的佛系是由战略的摇摆导致的,那么现在快手重新变慢,或许是有意为之。“变慢是指,快手或许已经意识到,相比此前四处‘撒钱’,如今踏实干好核心业务,不再乱花钱,反而是可以挣钱的。”冷吴称。

在如今这个时间节点,对于快手而言,能有一块像电商这样一直稳定投入的业务,也是一种幸运。冷吴说,“很多公司处于看不到增长点,必须要各处尝试的状态,快手如今已经不需要摇摆,这样节奏虽慢但稳,反而能走更远。”

应受访者要求,文中成明、冷吴为化名。

评论