文 | 子弹财经 王亚静

编辑 | 蛋总

站在上交所门前等待了9个月的得一微,还没有拿到入场券。

8月13日,芯片设计公司得一微电子股份有限公司(以下简称:得一微)状态更新为“已问询”。

据悉,得一微的前身得一微有限是由两家从事存储控制芯片业务的公司深圳硅格及深圳立而鼎合并而来,而这两家企业均是A股芯片龙头兆易创新的投资企业。

2017年11月成立至今短短5年多时间,得一微背后就积累了TCL资本、中芯国际、越秀资本、江波龙、松禾资本等40余家资本。截至招股说明书签署日,第一大股东致存微持有公司11.24%股份,没有超过30%,这也意味着得一微没有实际控股股东。

隐身在得一微身后的资本们,顺势开启了隐秘的“狂欢”模式:关联交易、套现、股权“高买低卖”……一轮又一轮的资本运作层出不穷。

而没有控股股东的“好处”是,外界无法窥探这些涉嫌利益输送的资本运作到底是谁在操控?“坏处”也是显而易见的,背靠如此多的资本与资源,得一微却走不出连年亏损的漩涡。

对于得一微的种种问题,上交所充满质疑,并分别于去年12月、今年7月发出了两封问询函,累计提出了28个大类问题。为此,得一微和保荐机构用了将近1000页的内容来回应质疑。

但怀疑的种子一旦种下,就很难根除,这无疑给得一微的上市之路增添了更多阻碍。

1、主业一塌糊涂,走不出亏损“怪圈”

得一微是一家以存储控制技术为核心的芯片设计公司,主要产品及服务包括固态硬盘存储控制芯片、嵌入式存储控制芯片、扩充式存储控制芯片三大产品线,以及存储控制IP、存储器产品、技术服务等存储解决方案。

图 / 得一微招股书

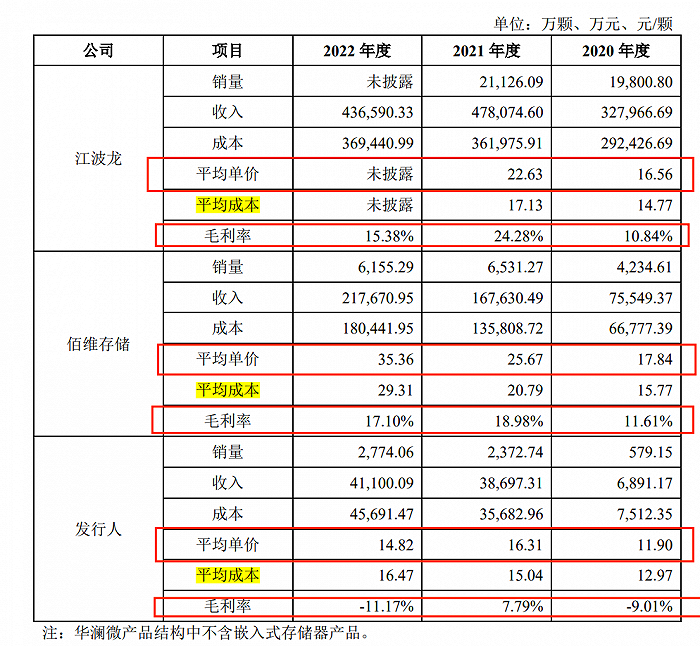

只是,得一微的产品竞争力明显不如同行。以企业销售额最高的嵌入式存储器产品为例,2020-2022年,得一微这一产品在其列举的同行可比公司中平均单价最低,分别为11.90元/颗、16.31元/颗、14.82元/颗。

图 / 得一微回复上交所问询函资料(得一微与同行企业的嵌入式存储器对比图)

同期,可对比公司佰维存储平均单价分别为17.84元/颗、25.67元/颗、35.36元/颗;2020-2021年,江波龙的平均单价分别为16.56元/颗、22.63元/颗(注:2022年未披露)。

这导致得一微嵌入式存储器产品的毛利率长期垫底。2020-2022年,企业这一产品的毛利率分别为-9.01%、7.79%、-11.17%。而同期,佰维存储的、江波龙的毛利率始终保持在10%以上。

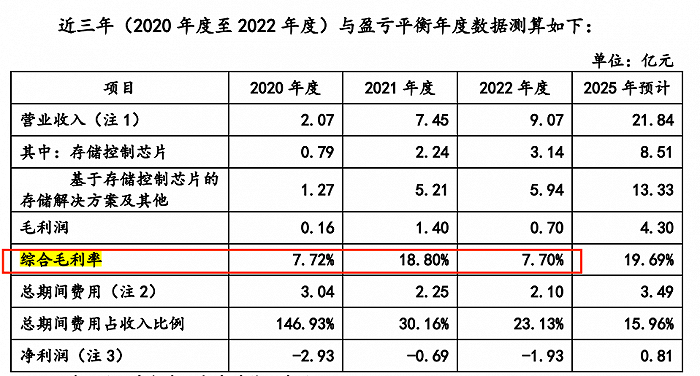

若将目光放大至公司的整个业务来看,得一微的综合毛利率水平也是远远不及同行可比公司。2020-2022年,得一微综合毛利率7.72%、18.8%、7.7%。同期,群联电子的综合毛利率分别为25.28%、30.62%、28.76%。

图 / 得一微回复上交所问询函资料

在不同业务线的产品时不时陷入亏损之后,得一微营收规模虽然在增长,但始终走不出亏损的“怪圈”。

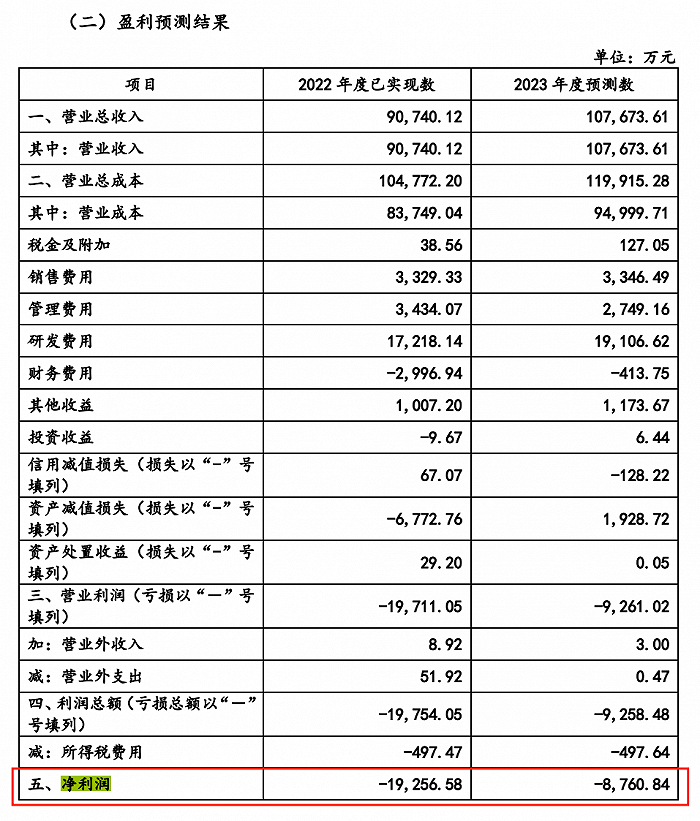

财务数据显示,2020-2022年,得一微的营业收入分别为2.07亿元、7.45亿元、9.07亿元;净利润分别为-2.93亿元、-6906.33万元、-1.93亿元。

图 / 得一微回复上交所问询函资料

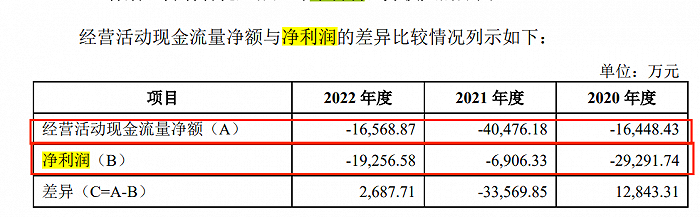

与此同时,企业的经营现金流也长期为负,基本靠融资生存。2020-2022年,其经营活动现金流净额分别为-1.64亿元、-4.05亿元、-1.66亿元。

按照得一微的预测,2023年企业将继续亏损,数额为8760.84万元。

不过,在第一轮回复上交所问询函时,其声称“基于谨慎测算,公司扭亏为盈的预期时间节点为2025年”,预测2025年将实现0.81亿元净利润。

图 / 得一微回复上交所问询函资料

若以此计算,企业2022年至2025年的收入复合增长率需达到34.04%,综合毛利率需达到20%左右,其中存储器产品毛利率需要达到6%左右。这与其报告期内收入增速与综合毛利率均大幅下滑,且2022年四季度存储器产品毛利率下降到-40.60%的走势大相径庭。

于是,上交所很快在第二轮问询函中提出质疑,并要求得一微谨慎合理确定盈利预测的关键参数并重新进行测算。

得一微的这个“大饼”还要怎么继续画下去?

2、资本狂欢,隐秘的关联交易不断

虽然得一微在主业上做得一塌糊涂,但是在资本运作上却是相当老练。

从业务层面来看,报告期内,得一微与客户的关系错综复杂。据「子弹财经」不完全统计,泰科源控股、紫光集团、爱尔达、群联电子既与公司存在股权关系、又是客户、还是供应商。其中,群联电子还是得一微的主要竞争者之一。

另外,中芯国际既是得一微股东,还是企业供应商;江波龙、兆易创新既是股东,还是客户,也是竞争对手。在如此紧密的关系背后,极易滋生复杂的利益链,上交所也要求得一微说明,“是否存在其他利益安排?”

在这些知名企业之外,还有不少刚刚成立不久的企业也赫然出现在前5大客户的名单之中,这一点也让得一微备受诟病。

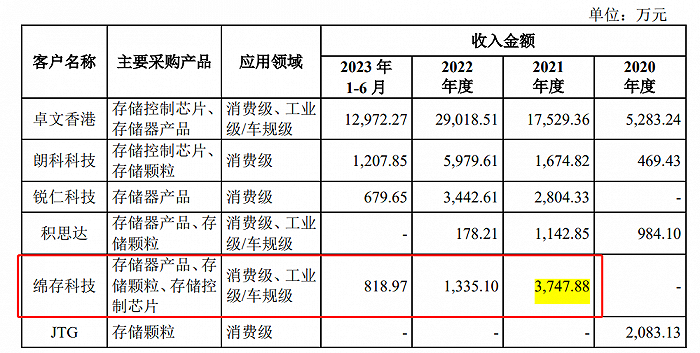

例如:2019年成为第一大客户的积思达成立于2018年,2020年成为第二大客户的JTG成立于2020年4月,2021年成为第五大客户的绵存科技成立于2021年4月。

在这三家客户背后,存在着更多资本“隐秘的角落”。

得一微第二轮回复上交所的问询函资料显示,得一微2021年对丽水山容投资5100万元。同一年,丽水山容对绵存科技投资5000万元,绵存科技又采购了得一微3747.88万元产品。

图 / 得一微回复上交所问询函资料

2020年,得一微向深康佳子公司中康存储采购存储颗粒,又通过JTG将存储颗粒卖回给中康存储。对此,得一微辩称,采购和销售的存储颗粒不是同一产品。

更蹊跷的是,2020年6月,尹罗生2000元转让积思达100%股权给时任监事曾志军后,以销售顾问身份与得一微进行合作并加入公司销售团队。

图 / 得一微回复上交所问询函资料

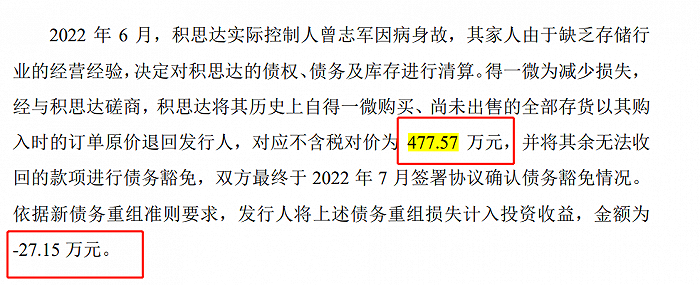

两年后,曾志军因病身故。于是,积思达将其历史上自得一微购买、尚未出售的全部存货以其购入时的订单原价退回得一微,对应不含税对价为477.57万元。除此之外,得一微将其余无法收回的款项进行债务豁免,金额为27.15万元。

图 / 得一微回复上交所问询函资料

对于这些交易,上交所要求其说明其商业合理性、公允性,以及是否存在利益输送等问题。

在股权层面上,一众资本更是各显身手。

招股书显示,江波龙通过西藏远识入股,并曾为公司第二大股东。2020年11月、2021年6月,西藏远识分别以26.32元/股、50.95元/股的价格两次减持,合计套现超8500万元。

图 / 得一微招股书

对于两次股权转让单价的巨大差距,上交所要求得一微说明,是否系江波龙帮助企业抬高估值并存在其他利益安排。

2021年2月,EpoStar向致存微以527.07万元转让20.02万股,单价约26.33元/股;同期,致存微向深圳翊飞转让33.25万股,总价106.12万元,单价仅为3.19元/股。据悉,群联电子为EpoStar第一大股东。

据企查查资料显示,深圳翊飞成立于2021年1月21日,这是不是意味着,深圳翊飞的成立就是为了承接得一微的股权?

对于这一交易,上交所要求其说明,致存微向深圳翊飞股权转让价格的确定依据及方式,是否存在利益输送。

未来即便成功上市,得一微类似种种不透明的操作是否会侵犯投资者利益?又如何让投资者信任?

3、募投合理性受质疑,产品跟不上节奏

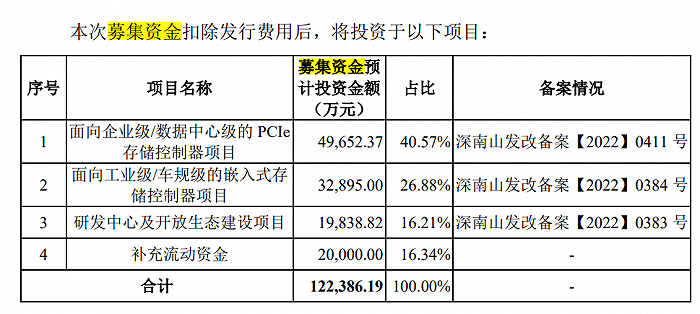

本次IPO,得一微预计筹集资金12.24亿元。

图 / 得一微招股书

这一募资规模直追得一微的资产规模。截至2022年末,企业的总资产规模12.64亿元。上交所质疑,募集资金总额与公司资产业务规模是否匹配?

按照规划,两个存储控制器项目拟投资8.25亿元,用于对存储控制技术进行升级迭代和工艺拓展;1.98亿元用于研发中心及开放生态建设项目;2亿元用于补充流动资金。

这意味着,有超10亿元的资金用于项目的研发。但实际上,得一微每年都投入高额的研发费用,已经极大地侵蚀了企业的净利润。

在招股书中,得一微解释公司持续亏损的原因主要系公司保持高强度的研发投入、对骨干员工广泛进行股权激励并确认大额股份支付。

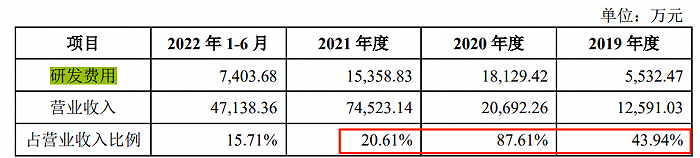

得一微回复上交所问询函的资料显示,2019-2022年6月,企业的研发费用率分别为43.94%、87.61%、20.61%、15.71%,大幅高于同行业可比公司平均水平13.19%、14.74%、11.40%、13.65%。

图 / 得一微招股书

资料显示,得一微设立了8家境内员工持股平台,报告期内共进行了6次股权激励,2020-2022年6月,确认股份支付费用分别为1.50亿元、1742.72万元、113.77万元。

图 / 得一微招股书

既然如此,企业是否还有必要继续投入如此大规模的研发费用?这些研发费用投入之后又能带动多少业绩增长?

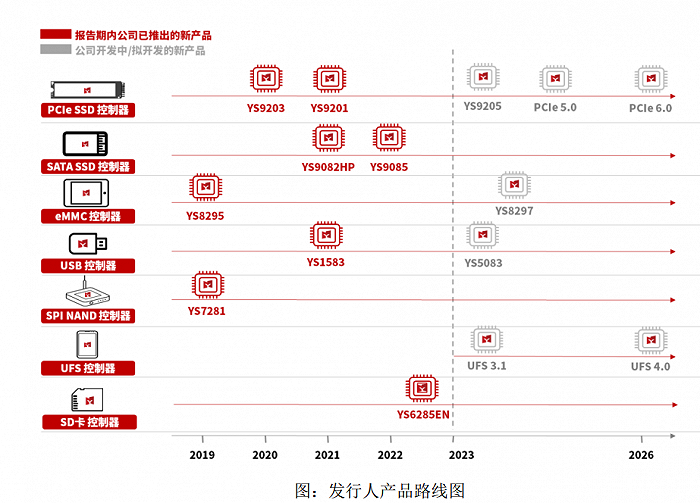

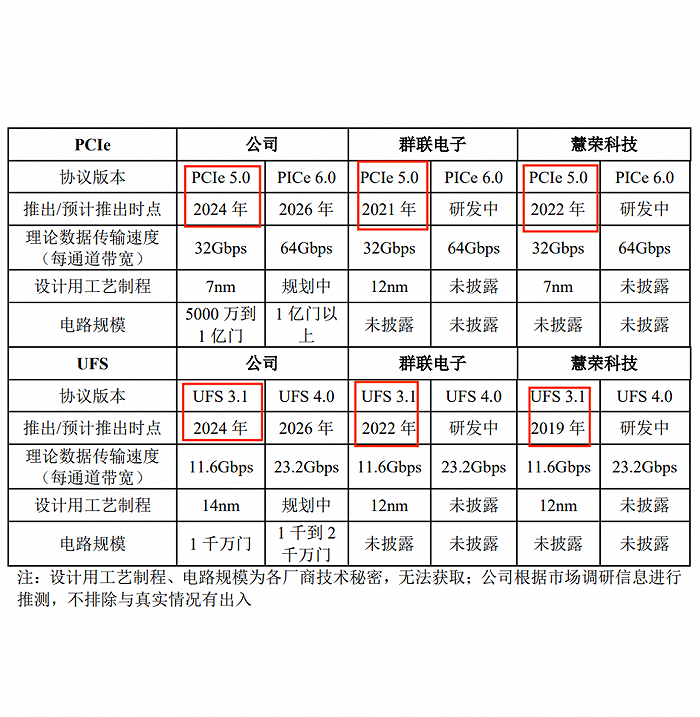

「子弹财经」还注意到,得一微计划募投项目的部分产品,其友商已将相同版本的产品研发出来并上市。

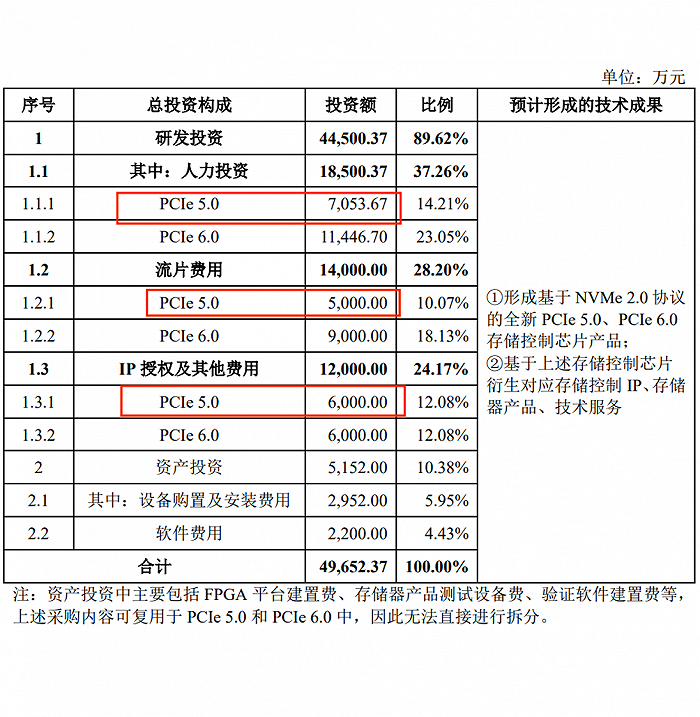

例如,在PCIe存储控制器项目中,PCIe5.0产品计划投入约1.81亿元,并于2024年上市。而群联电子、慧荣科技分别于2021年、2022年将相同协议版本PCle5.0的相关产品上市。

图 / 得一微回复上交所问询函资料

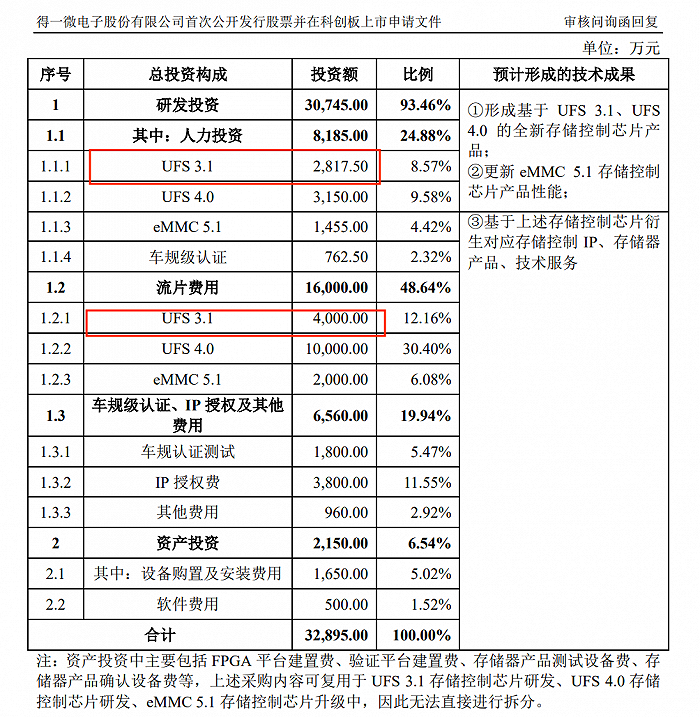

此外,得一微计划投入6817.5万元的UFS3.1,同样是计划于2024年上市,而群联电子、慧荣科技分别于2022年、2019年推出相同协议版本的产品。

由于无法完全得知友商们相关产品的设计用工艺制程、电路规模等参数,也就无法很好地预判得一微计划投入研发产品的市场竞争力。

但若得一微在高研发费用率的情况下仍继续投入如此大规模的资金去研发,即便产品如期上市,是否真的能比友商们抢占更多市场、收获更多利润?

于是,上交所要求得一微结合报告期内公司研发投入已经较高的情况,说明募投项目资金仍大量用于研发的原因,相关募集资金的合理性和必要性。

在2023年一季度全球PC出货量下跌33%的背景下,存储芯片价格一跌再跌,全行业库存接近历史高点,各厂商存货周转天数进一步大幅增加,整体处于去库存状态。

毫无疑问,在外界环境和内在条件都不乐观的情况下,得一微敲开上交所大门的难度系数正在成倍增加。

美编 | 倩倩

审核 | 颂文

评论