界面新闻记者 |

“物业行业具有抗经济周期波动、盈利增长能见度高的特点”,越秀服务非执行董事兼董事会主席林峰在2023年中期业绩会上表示。

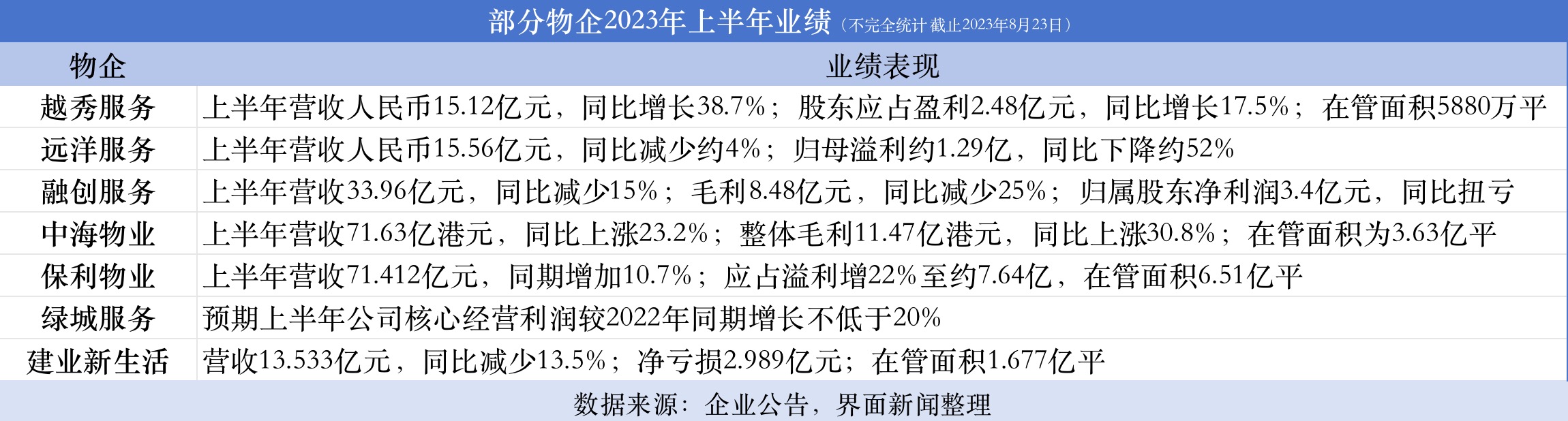

8月22日,越秀服务披露了截止2023年6月30日的上半年中期业绩。

数据显示,2023年上半年,越秀服务实现营业收入15.12亿元,同比增长38.7%;毛利率28.1%;股东应占盈利人民币2.48亿元,同比增长17.5%;每股基本盈利0.16元,董事会建议宣派中期股息每股0.081元,派息比率达50%,这是越秀服务首次派发中期股息。

收入分业务来看,非商业物业管理及增值服务报告期内收入为12.11亿元,同比增长49.4%。其中,基础物业管理服务、非业主增值服务和社区增值服分别占总收入的30.3%、23.3%和26.5%;商业物业管理及运营服务收入为3.01亿元,同比增长7.7%。

非商运管业务贡献了大部分的营收,占总收入的80.1%,是越秀服务报告期内收入增长的主要来源,较2022同期提升了5.7个百分点,且较2022年底的78.1%提升2个百分点。

今年上半年,越秀服务的毛利率有所下降,由去年同期的31.7%下降至28.1%。对此,越秀服务资本营运总监万思蕴表示,目前该数值仍然高于市场平均水平,预计未来可以维持于该水平。

今年以来,越秀地产在北京上海成都青岛等主要一二线城市相继拿地,不断扩充土储面积,这会给越秀服务后续带来稳定的交付,公司在管面积可持续增长性也较为稳定。

报告期内,越秀服务新签约项目44个,新增合约面积为826万平方米,较去年同期的501万平方米增加64.9%。

截至2023年6月30日,越秀服务拥有合约项目416个,覆盖全国46个城市(含香港),总合约面积7749万平方米,较去年底增长9.8%;在管项目346个,总在管面积5876万平方米,较去年底增长13.7%。

值得关注的是,由于较少将资金投入收并购市场,截至2023年上半年,越秀服务在手现金已达46亿元,现金数额在行业排名靠前,其中10亿元计划用于收并购。

林峰表示,公司对于收并购是积极的,但对于标的评估是审慎的,要着重考虑收购标的的可持续性,以避免因为收并购导致公司商誉减值。目前,公司的资金年化收益率已从1.84%提高到了2.28%,会通过银行把资金进行集中管理,以完成保本的资金安排。

“公司规模发展的过程当中,收并购是一个重要的方式,但是集团更加倾向于通过自身的拓展来增加管理规模。目前第三方在管面积稳步增长,占比达47%,相信未来占比会愈来愈高”,越秀服务行政总裁张建国称。

据其透露,越秀服务母公司、广州地铁等实际上交付的面积均超过原有预期,上市三年1亿平米的在管面积目标不变。越秀服务在持续加大外拓业务力度,以此来缩短收并购影响下的在管面积目标差距。

相对于地产板块,7月份物业板块股价普遍上涨。据克而瑞统计,除恒生港股通物业服务及管理指数下跌0.41%外,64家上市物企、港股通物企、非港股通物企分别上涨5.84%、3.52%、1.73%,同期恒生指数和沪深300分别上涨4.00%和3.13%,物业板块抗经济周期波动性较强。

近期,多个物业服务公司接连发布中期业绩报告,受地产关联业务的持续压缩,物业行业正在面临资本退潮、增速放缓、分化加深、盈利下滑等诸多挑战。

在房地产开发板块面临调整和压力的当下,物业服务公司的营收和利润相对更稳定,受行业面波动较小,同时物业企业的独立性也在不断增强,但地产开发端的拖累还是给部分物业服务企业的经营造成一定影响。

中泰证券此前研究指出,过去几年部分物业公司在开发商支持和资本助推下取得惊人增速,随着潮水退去光明不再,靠内生增长的公司业绩将依然稳健,这样的企业增长逻辑与业绩表现更具有持续性,此类公司在物业赛道上也值得长期看好。

评论