界面新闻见习记者 | 郁娟

作为房地产和基础设施建设的常用材料,水泥带来的大量碳排放正受到越来越多政策和市场约束。

“因为自身的特性,水泥行业的减碳任务特别繁重。一方面,水泥是应用范围最广的大宗建材材料,即便产量不断下降,但基数规模大,碳排放量在很长一段时间内仍然显著;另一方面,水泥是国际公认的需要很强创新技术来实现大幅减碳的一个行业。”8月22日,环保组织自然资源保护协会(NRDC)北京代表处首席代表张洁清在该协会召开的研讨会上表示。

中国是全球最大的水泥生产和消费国。根据智库落基山研究所报告,2021年中国生产了全球57%的水泥,消费量也占全球一半以上。

庞大规模背后,等待行业的是沉重的碳排放及减排压力。上述智库通过比对不同研究数据得出,中国水泥业的碳排放约占全国总量的13%,仅次于电力和钢铁行业。

近日,NRDC与中建研科技股份有限公司联合发布的《混凝土与水泥制品的减碳路径与策略研究》《绿色建材政府采购政策建议》等报告指出,在水泥生产端降碳难度大的情况下,从下游混凝土、建材等应用端倒推上游水泥生产端减量,是较为可行的减排措施。

国际与全国碳市场压力并存

水泥、发电等高碳排行业,素来都是国际社会应对气候危机时的“眼中钉”。

2023年5月17日,俗称“欧盟碳关税”的欧盟碳边境调节机制(CBAM)正式生效。自2026年起,欧盟将对进口的包括水泥、钢铁、铝等在内的几类特定产品额外征收碳边境调节费用。

据界面新闻查询,大部分国内头部水泥企业海外收入占比不大,欧盟碳关税对它们的直接影响并不大,但这些企业未来会受到全国碳市场扩容的影响。

由于“欧盟碳关税”征收的数额,为欧盟碳市场碳配额价格与该产品在生产国已缴纳碳价之间的差额,因此该法律也对中国的全国碳市场建设及扩容带来了压力。

目前,国内头部水泥企业仅有参与地方碳市场试点的经验。根据天津市硅酸盐学会秘书长刘瑞芝在上述会上提供的数据,中国建材、海螺水泥、华新水泥等头部水泥集团有共计59家下属企业参与了地方省市碳市场的试点。

在全国碳市场方面,建材(含水泥)被认为是继发电行业之后下一个最有可能率先纳入全国碳市场的行业之一。根据此前规划,钢铁、化工、建材(包括水泥熟料和平板玻璃)等八大行业都将在“十四五”周期内被强制纳入全国碳市场,履行配额清缴义务。

继钢铁、石化行业后,建材行业纳入全国碳排放权交易市场专项研究第一次工作会议已于2023年6月27日由中国建筑材料联合会组织召开。

“(建材行业纳入全国碳市场)已经进入倒计时阶段。” 中国国检测试控股集团股份有限公司顾问总工程师蒋荃对界面新闻记者表示。根据他了解到的信息,目前对于建材行业的碳配额分配模式还未确定。

水泥企业减碳有多难?

水泥行业减排有多难,要从它的碳排放来源说起。

如仅看直接排放和间接排放,落基山研究所数据显示,水泥60%的碳排放来自生产过程中碳酸盐分解产生的二氧化碳,即“过程排放”,35%来自水泥熟料煅烧阶段的化石燃料煅烧排放,即“能源活动直接排放”,剩下的5%来自外购电力带来的间接排放。

其中,过程排放最为难减。北京工业大学副教授刘宇向界面新闻表示,目前科研及产业界难以找到可大范围应用的非碳酸盐钙质原料来替代石灰石等碳酸盐钙质原料。

在能源活动直接排放方面,落基山研究所报告称,目前中国水泥生产的能源输入以煤炭为主,每吨水泥熟料的替代燃料使用比例仅为2%上下,在水泥行业中推广使用替代燃料还需克服制度、技术、成本上的障碍。

目前,水泥业减碳的“希望”多寄托在三个方面:生产减量、采购绿色电力,以及后端的碳捕集、利用与封存(CCUS)技术应用。

近年,国内部分头部水泥企业投资绿色电力,但都停留在分布式项目的规模。根据《国际金融报》报道,海螺水泥2022年初发布公告称,将投资50亿元用于发展光伏电站、储能项目等新能源业务。华润水泥、红狮水泥也都有不同的分布式光伏项目布局。

相对于能源活动及过程排放高达95%的排放占比,绿色电力给水泥企业带来的效益是“杯水车薪”。

降低水泥产量,被视为更为可行的减排方法。

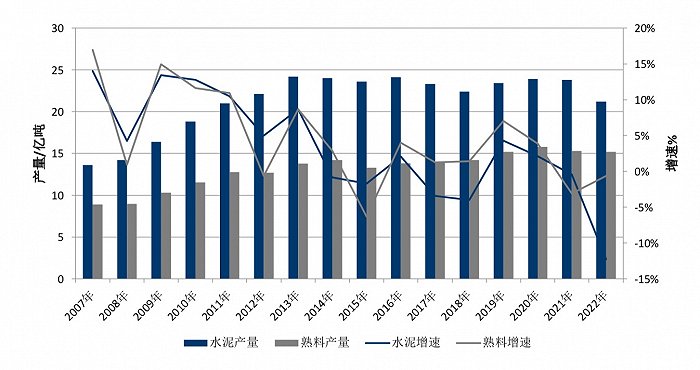

刘瑞芝提供的数据显示,2007-2013年,中国水泥熟料和水泥产量不断上升,2014年以后,随着城镇化速度放缓、房地产及基建需求降低,上述产量进入平台期。

国家统计局最新数据显示,今年上半年水泥产量同比增长1.3%,其中一季度同比增长4.1%。研究机构能源与清洁空气研究(CREA)认为,这与中国在疫情限制措施解除后的经济复苏、政府对制造业和基建的财政刺激等有关。

中国建筑学会建材分会副理事长兼秘书长、北京工业大学教授周永祥表示,水泥价格低迷,会导致下游混凝土和水泥制品企业利用废弃物替代水泥动力不足,不利于下游企业节约化使用水泥,从而减少对水泥的采购需求。他强调,市场机制走通对于水泥行业减排十分关键。

根据《证券时报》,2023年上半年,水泥价格持续走低,并在7月落入近五年低点。

评论