界面新闻记者 |

7月24日召开的中共中央政治局会议提出“制定实施一揽子化债方案”,其中提到了“以时间换空间”的建议。

具体措施包括中央政府发行国债置换地方债、地方政府发行特殊再融资债券置换隐性债务,以降低利息负担、拉长债务期限。

根据财新周刊报道,中国计划允许地方政府发行1.5万亿元特殊再融资债券,以帮助包括天津、贵州、云南、陕西和重庆等12个偿债压力较大的省份和地区偿还债务。中国央行或将设立应急流动性金融工具(SPV),由主要银行参与,通过这一工具给地方城投提供流动性,利率较低,期限较长。

从2015年起,我国共开展了三轮隐性债务置换,前两轮是以置换债的形式,第三次是以特殊再融资债的形式。

第一轮化债从2015年开始,一直持续到2018年,由于2008年“四万亿”计划刺激地方融资平台的兴起,城投债大规模发行,带来了地方债隐性化问题。

为将隐性债显性化,2015年政府开启第一轮大规模化债,在2015年至2018年期间共计发行12.2万亿元的置换债。此轮化债的主要特点是:经济实力较强或债务负担较重的地区获得更大的置换债支持力度。同时此轮化债规模大持续时间长,涉及到全国30省市。

第二轮化债发生于2019年,规模相对较小。在2018年8月国务院发布《关于防范化解地方政府隐性债务风险的意见》,要求5-10年内将隐性债务化解完毕后,2019年正式开展第二轮化债。

此次化债财政部选取了辽宁、贵州、内蒙古、湖南、甘肃、云南六个省份,采用竞争性立项的方式选择部分县市开展隐性债务风险化解试点。此轮化债中置换债发行规模约为1579亿元,相对于第一次化债规模明显减小。

第三轮化债发生在2020年12月至2022年6月期间,特殊再融资债券成为了化债的新手段。特殊再融资债券主要用于偿还存量债务,且针对的债务类型更加聚焦于隐性债务。二者的相同点是均由政府发行。

因特殊再融资债券本质上属于地方政府法定债务,中信证券分析指出,发行特殊再融资债券相当于以增加法定债务额度的方式来化解隐性债务,因此发行规模存在上限。

第三轮化债共两阶段,参与主体有所差别,第一阶段全国不含北上广等经济实力雄厚省市共28省市参与其中,募集资金总规模达6278亿元。第二阶段以一线城市为首,实施全域无隐性债务试点,从2021年10月至2022年6月期间,北京、上海、广东三地共发行特殊再融资债券约5041.8亿元,期间多地区实现了隐性债务清零。

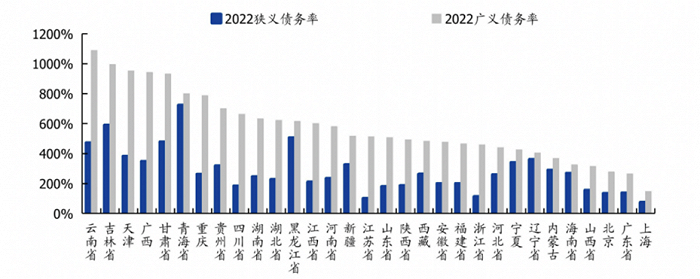

根据国盛证券的测算,以(城投有息债务+地方政府债)/(一般预算收入+政府性基金收入)表示广义债务率,以地方政府债/(一般预算收入+政府性基金收入)表示狭义债务率。

2022年末云南、吉林、天津、广西、甘肃、青海、重庆的广义债务率较高,大于700%,青海、吉林、黑龙江、甘肃、云南的狭义债务率大于400%,公开债的债务率也较高。

根据光大证券分析师的测算,截至2023年5月,今年地方政府通过发行再融资债的方式,剩余可用于置换隐性债务的规模上限为2.78万亿元。但目前各地剩余的地方政府债务限额差异较大,导致各地利用财政资金化债的空间分化明显。

但就化债的具体实施以及国家是否会推行大规模的置换债,东吴宏观分析师团队和光大证券分析师均表示可能性不是太强,光大证券首席宏观经济学家高瑞东指出:“从目前的背景来看,近年来通过多种举措,多地隐性债务化解推进较为顺利,北京、广东、上海多省市更是实现全域隐性债务清零,尽管部分地区隐债化解存在较大困难,但是中央一盘棋推出的必要性不高,更多是因地制宜施策”。

中金固收团队分析认为,从历史经验来看,各区域额度明显突破存在一定难度,不过本次分配大概率将向债务压力及隐性债务上报规模偏大的区域倾斜,而隐性债务已经清零的省份大概率不会参与此轮分配。对于此轮化债的运用层级方面,中金固收团队认为相较上轮本轮置换将更多地在市级乃至省级层面运用。

评论