文|野马财经 于婞

编辑|武丽娟

在新茶饮赛道内卷日趋激烈的现下,你是否还在喝香飘飘?

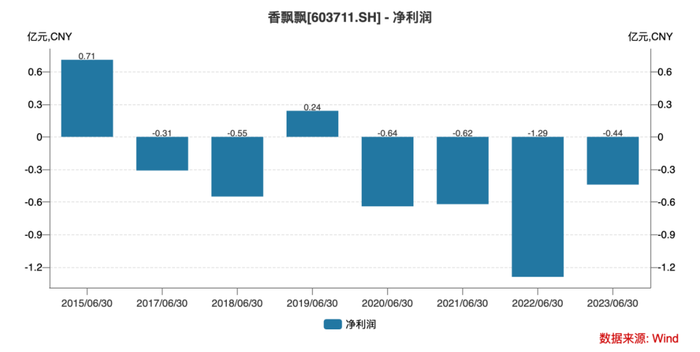

新茶饮品牌茶百道港交所递表4天后,8月19日,“中国奶茶第一股”香飘飘(603711.SH)发布了上半年业绩数据。与茶百道净利润连年上涨不同,香飘飘已经连续4年上半年净利润亏损。

数据显示,2023年上半年,香飘飘营业收入约11.71亿元,同比增加36.26%;归属于上市公司股东的净利润亏损约4404万元;基本每股收益亏损0.11元。

香飘飘为什么不香了?

冲泡奶茶占比过半

虽然香飘飘上半年营收大增,但净利润仍未实现扭亏。

从产品来看,“冲泡奶茶”依然是香飘飘业绩的“压舱石”。

2023年上半年,香飘飘冲泡产品实现营业收入6.27亿元,同比增长38.37%,占上半年总营收的53.54%。

为了修复冲泡业务的增长,香飘飘上半年围绕产品的健康化升级,尝试新品,寻求冲泡业务新的增长点,优化传播等等,可谓煞费苦心,但也确实看到了比较好的结果。

数据显示,香飘飘作为国内主要的冲泡奶茶经营企业,2012年至2022年连续11年杯装冲泡奶茶市场份额保持第一。

然而消费者还爱冲泡奶茶吗?

不少90后的消费者再听到香飘飘这一品牌,第一反应是“小时候喝过”,第二反应是“太甜了,不喝了”。

“奶茶很甜”是许多人对香飘飘的初印象,翻看香飘飘冲泡奶茶配料表发现,其奶茶粉配料、奶茶果配料中均含有白砂糖、食用葡萄糖等。能量表中碳水化合物占比12%。除此之外,香飘飘奶茶还给单配一包白砂糖用于调节甜度。

而近几年“减糖”观念深入人心,消费者对于“无糖”或使用“代糖”产品的追求愈来愈甚。新茶饮品牌为了迎合消费者的需求,都可以在点单时选择甜度,或者不额外加糖。

渐渐地,冲泡奶茶这块业务,已经慢慢被主流消费人群抛弃。

为满足市场对于美味健康产品的需求,香飘飘在冲泡奶茶市场的基础上,又另开了液体奶茶市场和果汁茶市场。其中2018年,公司推出了“MECO”果汁茶,开创了“果汁茶”新品类,号称果汁含量达到25%。不过纵观香飘飘的各种产品,都很甜。

中国食品产业分析师朱丹蓬认为,香飘飘在整个关注点和思维模式上跟现在的新生代的消费意识以及消费思维发生了偏差,没有准确地捕捉到消费者真正的需求,这是导致香飘飘被消费者抛弃的原因之一。

产品本身逐渐偏离消费者的同时,新茶饮品牌对奶茶市场的不断挤压,也让香飘飘愈发难以找到立足之地。

“卓识咨询”数据显示,2015年以后,喜茶、奈雪的茶等新茶饮火爆,现制茶饮高速扩容,并在2015年以后保持了20%以上的年均增速。与此同时,香飘飘所属的冲泡奶茶市场逐渐饱和,2017年和2018年,中国冲泡奶茶市场增速分别下滑至2.4%、5%。

资本市场上,除了已经登陆资本市场的奈雪的茶(2150.HK),和正在冲刺IPO的蜜雪冰城、茶百道外,沪上阿姨、古茗、霸王茶姬、新时沏等中国新茶饮品牌均被曝正在准备港股或美股IPO。

资本市场之外,各大品牌在选址、营销、价格等多维度开启竞争,香飘飘的价格优势正在减弱。从外卖软件来看,买一杯蜜雪冰城5-10元就能搞定,同一位置一杯香飘飘也要5-7元。

朱丹蓬认为,与众多的新茶饮品牌相比,香飘飘并没有什么优势,只不过是渠道多维一点,在大卖场、小卖部、烘焙店的布局更加多元,这是目前新茶饮品牌没有的。

上半年亏损收窄,“第二曲线”能撑多久?

要拉近与消费者的距离,香飘飘亟待改变。

朱丹蓬认为,“整体香飘飘首先要走三步:第一还是要在一线市场增加整个产品的曝光率,提升品牌调性,最关键的是让一线城市消费者的品牌认知里面有香飘飘;第二香飘飘更多的要在经营线上与线下资源互融共通、线上与线下短板互补;第三则是要把它的产品分为两个矩阵,冲泡的主要是低线城市,即饮这一块是高线城市。”

“在整个新中式奶茶进入内卷的时刻,香飘飘去做这方面的工作应该是比较晚了,但是如果从前瞻式布局,以及未来的可持续发展来考虑,香飘飘还是要持续的去做,哪怕现在没有立竿见影的效果,它也要去坚持”,朱丹蓬表示。

事实上,香飘飘的创始人蒋建琪曾是一个善于“革新”的人。

蒋建琪出生于1964年,中专毕业后被分配到上海铁路局,但他不甘于一眼望到头的生活,工作之余开始走街串巷的做糕点生意,在1985年就攒下了几万块钱。初尝做生意的甜头,蒋建琪果断辞职,开始下海经商。

在创业的日子里,蒋建琪的每次成功都离不开变革。他辞职后先是接手了弟弟亏损的糕点店面,主动找到杭州食品研究所,又奔赴义乌市场调研,推出了棒棒冰产品,并创立了“老顽童”这一品牌。

2003年,老顽童销售额就达到几千万级别,不过公司产品形态比较单一,而且会受到季节影响,冬天销量急速下滑。蒋建琪又当机立断,找到杭州食品研究所,研发冲泡奶茶,并在2005年成立香飘飘。

2007年,蒋建琪还为公司确定四条新路线:瓶装液体奶茶、方便年糕、连锁奶茶公司、房地产。不过在专业营销公司特劳特的建议下,蒋建琪放弃了多元化业务,专攻冲泡奶茶。

如今在业绩不振和新茶饮的威胁面前,香飘飘再一次意识到了需要多元化改变。

然而其变革起初还是集中在对冲泡系列产品的多样化。如2020年在冲泡系列推出了六大新品,即饮系列也推出了多款新品。

并且在代言人上不断革新,从钟汉良、陈伟霆到王俊凯、王一博,均是时下大热的流量明星。

然而研发方面,2023年上半年,香飘飘研发费用1541万元,只占营收的1.32%。朱丹蓬认为,忽视研发端、产业端是中国传统的老一代老板的通病,而消费者关注的恰恰是产品本身。

终于在近两年,即饮业务成为了香飘飘“双轮驱动”战略下着力打造的第二增长曲线。2023年以来,香飘飘将即饮业务的发展战略进一步提高,推进落实。今年上半年,MECO果汁茶累计实现销售收入4亿元左右,同比增长 11.58%。

随着即饮业务的发力,冲泡业务的营收占比相对收缩。2021上半年,香飘飘营收10.88亿元,其中冲泡产品营收6.6亿元,占比60.66%,而近两年,这一占比降到了50%左右。

今年半年报业绩发布之前,小红书上还有消费者晒出了香飘飘的雪糕。虽后被证实这一产品是网友自己的DIY,但面对网友“你们真出雪糕了?”的疑问,香飘飘小红书账号暧昧回复:“只能说敬请期待”。

在“第二曲线”打造的预期之下,不少券商在半年报发布后给出了香飘飘“买入”评级。华西证券认为,香飘飘确立了冲泡+即饮“双轮驱动”的发展战略,在原有冲泡优势业务的基础上,积极发展即饮业务,发力品类创新,强化渠道能力建设。产品端来看,Meco和兰芳园多款产品市场反响较好。

从业绩来看,虽然已经连续4年上半年利润净亏损,但与去年同期相比,香飘飘的净亏损收窄了8500万元。

来源:wind

伴随着亏损收窄,香飘飘上半年股价也有了向上的走势。最高达到23.52元/股,较年初涨超60%。不过近一个月来,香飘飘股价有所回落,截至8月23日,报收16.92元/股,总市值69.5亿元。

来源:wind

不过朱丹蓬还指出,当前香飘飘需要解决的问题是投入了资源,但销量却未达预期,今年上半年公司营收虽有增长,但仍难摆脱亏损,其中既有费用投入的问题,也存在消费者对其品牌认知不够。所以下一步,香飘飘应着力巩固冲泡市场,再开拓即饮市场,两者之间如何平衡,有待于公司决策布局。

奶茶,你还会买香飘飘吗?评论区聊聊吧。

评论