文|镜象娱乐 梁嘉烈

2023年Q2的财报,或许是B站近一两年最能给外界注入强心剂的财报。过往在商业化迷局中踌躇徘徊已久的B站,Q2盈利能力显著提升,广告收入增速超过行业大盘的增速,使得B站净亏损同比大幅收窄51%。

称“广告拯救B站”或许略显夸张,但在B站用户增长放缓且亟需实现“盈亏平衡”的关键节点,在商业化上找到可观增长曲线确实太过重要。2023年上半年,广告业务拉着B站朝“盈亏平衡”前行了大半程,至于这场商业化翻身仗的后半程能否如期走完,或许还是要看下半年游戏业务的表现。

被重估的流量价值

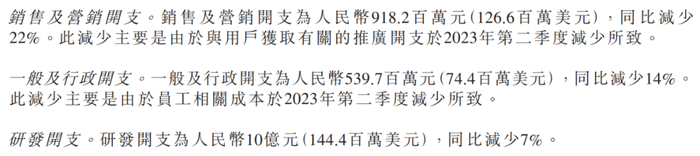

2023年Q2,B站能大幅减亏,宏观层面离不开降本增效的战略,这在财报中反映得非常直观。B站Q2经营开支总额为25亿元,较2022年同期减少14%,其中销售及营销开支为9.18亿元,同比减少22%。“与用户获取有关的推广开支减少”受降本增效战略影响,也符合现阶段B站的发展现状。

先来看B站近四个季度的日活用户数据:2022年Q3为9030万,同年Q4为9280万,2023年Q1为9370万,同年Q2为9650万,虽然仍处于增长态势,但增速明显已经放缓。今年Q2,B站日均活跃用户同比增长为15%,而在2020年,B站单季度日活同比增速最低为42%。

互联网人口红利已经接近尾声,B站多年在年轻群体中的渗透率也接近触顶。对比其他长视频平台来看,亿级日活可以说是关键门槛,QuestMobile数据显示,受《狂飙》推动,1月底爱奇艺日活峰值达到1.04亿。不过,B站较为特殊,产品形态和内容时长“长短皆有”,因此也可以对标抖快,但考虑到社区属性的独特性,B站日活是很难达到短视频平台量级的。

除了销售及营销开支,Q2B站研发开支和一般及行政开支也在缩减,研发开支为10亿元,同比减少7%;一般及行政开支为5.4亿元,同比减少14%。这些都在B站2023年前后的具体动作上所有反映,一方面,游戏业务由陈睿接手后,外界曾爆料仙剑奇侠传IP项目和代号W9两个在研项目被砍,另一方面,裁员是B站去年开始就在持续推进的。

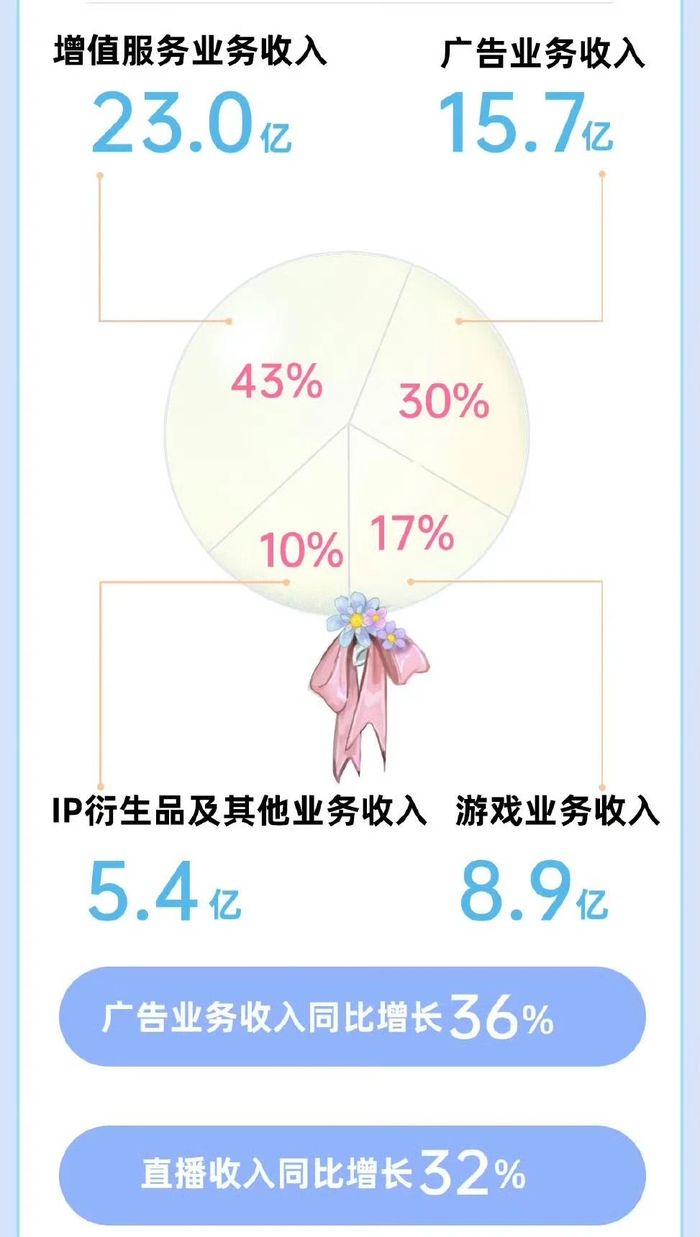

当然,这并不意味着B站Q2亏损大幅收窄全仰仗于降本增效,广告业务的崛起也至关重要,甚至称得上大功臣。B站Q2广告收入为15.7亿,同比增长36%,在总营收中占比30%,而在2022年Q4和2023年Q1,广告收入占比都为25%,两三年前,广告业务贡献营收占比长期浮动在20%以下。

过去几年,在关于B站商业化之路为何如此艰难的探讨中,不仅外界人士,甚至B站不少UP主都在反复提及一个观点,即B站用户以学生、刚步入社会的年轻人为主,消费能力大多较弱。这确实有一定道理,但有两点被忽视了,一是B站如今已经成立14年时间,大批随B站成长起来的年轻人如今已经成为品牌最重视的新生代消费者,二是对多数互联网平台来说,流量价值转化指向的都是少部分经济实力与付费意愿更高的群体。

在Q2财报发布后的电话会议上,B站COO李旎透露了一组数据:2023年上半年有近3000万的用户,通过点击B站的视频评论区广告链接产生了交易相关行为。此外,今年618期间,B站UP主宝剑嫂的首场直播带货表现亮眼,GMV成交额达到2800万元,总成交单量超过25万单。

这一数据相比淘宝、抖音等平台的带货成绩是有所差距的,以抖音上的头部主播为例,2022年双十一期间,无忧传媒旗下的广东夫妇以单场7亿的销售额刷新了抖音电商的带货纪录,而今年618,广东夫妇首日带货销售额突破5亿,成交52.24万单。距离的确存在,但自2022年加速发力带货直播至今,B站终于让外界看到了初步可能性。

B站Q2广告业务的高增速,也要结合多个行业的大背景来看。QuestMobile发布的《2023互联网广告市场半年报告》显示,二季度市场规模达1593.4亿元,同比增长8.1%,市场逐步回暖,各大互联网公司的广告营收基本都呈涨势。

电话会议上,李旎透露Q2电商广告收入同比增长超过140%,而游戏广告收入同比增长超过40%。今年,B站与阿里、拼多多、京东等电商平台展开深层数据合作,618期间B站和阿里的合作带来的广告收入同比涨幅为300%。再来看游戏行业,二季度是一众新游密集上新期,如《崩坏:星穹铁道》《合金弹头:觉醒》等,这则是B站游戏广告收入上涨的关键。

今年上半年B站在品牌广告上交出的成绩,大概率能推动电商平台和品牌方在未来一段时间内进一步加大平台合作力度和投放规模。值得注意的是,在B站和阿里合作的星火计划中,通过B站导流进入淘宝店铺的用户中70%为新客,过去几年相较其它互联网平台,B站的用户价值和流量价值相对被忽视,如今,这两大价值都有望被重新评估。

不过,长远来看Q2收入同比增长超过60%效果广告是比品牌广告更具前景的,因为效果广告的长线想象力是与B站的内容生态、粉丝粘性等高度绑定的,也更契合中长视频这一内容场景。《2023克劳锐中国内容机构行业发展研究白皮书》中提到,MCN平台选择B站的主要因素为粉丝粘性较高,占比达到76%。

翻身仗的下半场

Q2业绩超越市场预期后,陈睿再次强调“相信今年全年亏损收窄的目标可以实现,明年盈亏平衡的目标也可以实现”。2023年上半年,B站净营业额总额为104亿元,同比增加4%,净亏损为22亿元,相比上年同期的43亿元收窄49%。降本增效战略和广告业务持续发力下,2024年实现盈亏平衡不无可能。

上半年财报中,B站在下半年三大主要工作中将“通过增加广告收入和直播收入进一步提升流量变现效率”列于首位,由此也能看出B站对广告业务的重视。6月份举行的B站14周年庆上,陈睿宣布未来几周B站的内容衡量指标将由“播放量改为播放时长”,如今两个月已过,这一改动仍未落地,或许也源于B站还在考量、权衡这一改动会对商业化及广告收入产生的影响。

目前来说,广告业务这一新增长曲线影响的不止是明年B站能否实现盈亏平台,也关系着“可以为其他业务的商业化争取多少时间”。从财报来看,B站Q2增值服务业务收入达23亿元,同比增长9%,而去年Q2B站增值服务业务营收为21亿元,同比增长29%。从营收规模相近和增速放缓这两点来看,以大会员和直播为主的增值业务未来一段时间内很难有大爆点。

Q2,同比增长32%的直播收入是拉动B站增值业务增长的主要驱动力,而整个上半年,这项收入的同比增速为23%。在新用户获取速度放缓,过去一两年PGC内容规模相对稳定,坚持“小而美”路线的前提下,B站大会员业务某种程度上进入了存量转化时期,相比之下,“将更多UP主转化为主播”仍是新打法,也是支撑增值业务未来一段时间内稳定增长的关键。

2023年Q2,B站正式会员数达2.14亿,大会员数量为2045万,转化率仍有非常大的提升空间。2022年,因版权内容减少、热门番剧删减、多部新番延迟上线等问题,不少B站用户对大会员权益产生质疑,后续如何提升大会员的性价比和用户满意度,提升正式会员的付费转化率,是B站亟需解决的问题。

再来看IP衍生品及其他业务收入,Q2营业额为5.4亿元,较2022年同期减少10%,财报解释是“转授电竞赛事版权的收入减少所致”,2023年Q1该业务同比减少15%,财报解释则为“平台的动画、漫画及游戏IP衍生品商品销售减少所致”。长线来看,该业务的体量与B站IP体量及影响力紧密挂钩,短期也不存在复刻广告业务增长曲线的可能。

那剩下的只有游戏业务了。2023年Q2,B站游戏业务收入8.9亿,占比仅有17%,同比下降15%。B站财报中提到,上半年收入贡献最大的两款游戏为《碧蓝航线》和《Fate/Grand Order》,并特别提出《碧蓝航线》在六周年之际付费用户数量和收入创下了新高。这两款产品都为B站的代理游戏,分别在2016年和2017年拿下的代理权。

从两款代理老产品支撑着游戏业务的半壁江山,也可以看出B站在游戏赛道的困境。陈睿从B站游戏业务前负责人张峰手中接过掌舵权后,B站对外的口径一直是“将持续致力于精品自研游戏”,今年B站已在国内推出的自研新游,可以说仍与精品二字有不小差距,TapTap上7.2分的《摇光录:乱世公主》和6.3分的《斯露德》,似乎都在诉说靠代理起家并一度“去游戏化”的B站,在自研之路上的不易。

《摇光录:乱世公主》《斯露德》失利后,成败系于下半年。今年B 站自研及代理存货还有《艾塔纪元》《千年之旅》《依露希尔:星晓》《光隙解语》《闪耀!优俊少女》等产品,其中自研的《艾塔纪元》和《依露希尔:星晓》目前已于海外上线,现阶段口碑都优于《摇光录》与《斯露德》,这二者中如果能诞生一个中等体量的产品,势必可以提升B站自研游戏的士气与信心。

之所以说“诞生一个中等体量的产品”,也是基于当下二次元游戏市场的现状给出的判断。如今,那些不能达到“惊才绝艳”境界,但得到“质量尚佳”评价的新游,一般都会走向中等体量这一落点,《无期迷途》和《蔚蓝档案》都是代表案例。头部与爆款难求,孵化出中等体量且流水稳定的产品,对重整旗鼓的B站自研来说已算成功。

但反之,如果这批自研游戏交不出令外界满意的成绩,那未来几年B站游戏业务便可以暂时盖棺定论了,毕竟陈睿也表示:“游戏是要走精品策略,所以自研游戏的研发周期也会比较长,然后基本上一款自研游戏还是得要3年时间,所以下一批自研游戏至少得2025年和大家见面了。”

下半年,B站在自研游戏上的关键一搏若能成功,那在广告与游戏两大高利润业务支撑下,这场商业化的翻身仗赢面是可以想象的。

评论