界面新闻记者 |

界面新闻编辑 | 牙韩翔

在8月23日举办的2023年半年报业绩说明会上,泡泡玛特董事长兼CEO王宁表示,2023年预计海外营收能达到10亿元,明年的海外收入有信心超过整个集团2019年IPO前的收入。招股书显示,2019年泡泡玛特的营收为16.83亿元。

“相当于在海外再造了一个泡泡玛特。”他说。

泡泡玛特2023年上半年的财报显示,报告期内,泡泡玛特实现营收28.14亿元,同比增速19.3%;经调整净利润5.23亿元,同比增长42.3%;净利润4.77亿元——这一数字已经超过去年全年。不过去年全年受疫情影响消费环境较为疲软,2023年防疫政策调整之后,市场势能恢复,也拉动了泡泡玛特的增长。

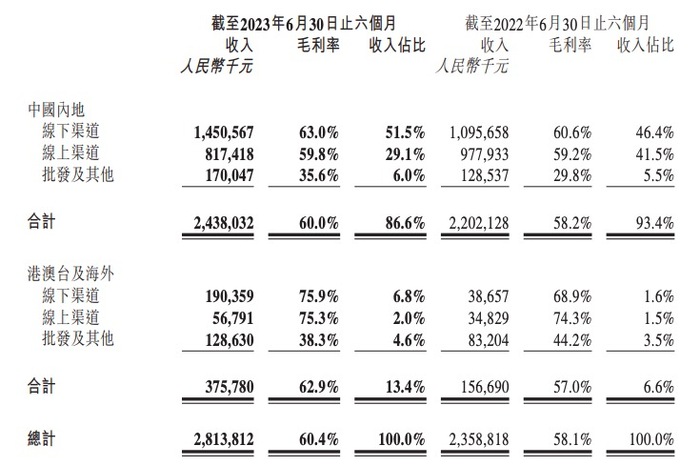

值得关注的是,其海外业务延续了高增长态势。2023年上半年港澳台及海外收入3.76亿元,同比增速139.8%。同时泡泡玛特也首次披露海外利润情况,上半年实现经营利润7889万元。

同时,港澳台及海外收入占总营收的比例也从去年同期的6.6%攀升至13.4%。不过与王宁此前多次提到的海外收入占比50%的目标仍有差距。

但值得注意的是,其海外业务之所以能够增长较快,在于它在海外门店的数量基数小,开店加快后,营收增幅就更显著。

截至2023年6月30日,泡泡玛特港澳台及海外门店达到55家(含合营及加盟),机器人商店达到143台(含合营及加盟),跨境电商平台站点数达到28个。今年上半年,泡泡玛特在法国、马来西亚开设了首家线下门店。

半年报显示,泡泡玛特在港澳台及海外自2022年6月30日起至2023年6月30日增加了27家零售店,机器人商店同期增加81家。作为对比的是,同期在中国内地的零售店新增数为32家,机器人商店新增269家;截至2023年6月30日,中国内地门店为340家,机器人商店为2185家。

“根据年初我们内部制定的目标,大概海外门店全年能达到80家门店左右。现在预估今年年底会达到90家门店左右。”泡泡玛特副总裁、海外事业中心负责人文德一在业绩说明会上披露道。

从泡泡玛特出海进入的市场来看,目前除了中东、南美、非洲的其他区域都基本有所覆盖。线下通过直营或者加盟合营的方式,已经进入了20多个国家和地区。跨境电商已经可以触达将近100个国家的消费者。

文德一称,泡泡玛特早期出海集中在东南亚和东亚地区,去年和前年开始了西方国家的探索,未来则希望在北美、欧洲和澳洲地区也有一定增长空间。

“目前重点的国家和地区依然是东南亚和东亚地区。”他说,“东南亚有很大的增长空间,我们从新加坡开始,然后是马来西亚、泰国、越南,业务逐步展开。”

从毛利率水平来看,中国港澳台地区及海外的毛利率要比中国内地的更高,或许也是驱动这项业务拓展的原因之一。

半年报显示,截至2023年6月30日,中国内地线下渠道、线上渠道、批发及其他的毛利率分别为63.0%、59.8%和35.6%,合计毛利率为60.0%;而港澳台及海外分别为75.9%、75.3%、38.3%,合计毛利率为62.9%——后者在各个渠道均有更高的毛利率水平。

文德一在业绩会上强调,截至目前在海外的58家门店都是100%盈利状态,平均每个月单平米的产出在8000-10000元左右。到8月份,30家左右门店月营收超过100万元,占比50%以上。

他在2022年8月曾经透露称,从海外门店费用结构看,租金水平与中国内地相似,但人工费用与装修投资的部分,要高出50%-100%左右。但由于定价有一定增幅,所以收入部分可以弥补这些费用的差异,同时线下渠道规模化会改善当地费用结构,从而提升盈利能力。

对于泡泡玛特来说,出海是它获取新增长的一个故事。

但这并不容易。在经营策略上,泡泡玛特的出海业务从2022年上半年开始,从以To B为主转型为以DTC(Direct To Customer)为主导的模式。这是因为TO B为主的批发模式不利于潮玩公司在品牌端有更大的发展,而直接面向消费者的经营,更有利与品牌和旗下IP的传播。

比如早期进入的韩国、日本、新加坡、中国台湾等市场,也在2019至2020年间,从批发转为和当地合作方成立合资公司。

这家公司在海外一些区域采取了“直营与合营加盟”结合的模式,这也是进入国情差异较大的不同市场时,利用合作伙伴的渠道资源、经验和人力开拓市场的一种做法。

譬如泡泡玛特在马来西亚、越南采取直营的模式,新加坡、泰国则是采用合资方式进入。泡泡玛特近期与全球最大的酒店、餐馆以及零售业集团之一的美诺国际集团(Minor International)宣布成立合资公司,共同开拓泰国市场。

在对外扩张的过程中,泡泡玛特也会用收购的方式拓展渠道和市场。譬如在今年6月,泡泡玛特收购了英国的合作伙伴Mogic Ltd.,该公司同样以销售收藏类的玩具玩偶为主业,由此泡泡玛特对应的英国门店由加盟模式转为自营。

在经营管理层面,中国企业出海所面临的挑战之一是本土化。

文德一在业绩会上透露称,目前泡泡玛特海外业务共有员工近500人,其中中国内地及新加坡总部职能员工大概120人,占比25%左右。其他则是在一线的国家和地区工作的人员。总部主要负责后台支持的工作,业务相关的职能人员基本都在海外地区,未来总部职能的员工比例还会下降。

如何让泡泡玛特旗下的IP产品更好地被当地消费者接受,也成为关键。

这是由于不同国家的消费者的文化喜好、审美等各个方面都有有很大差异,包括对IP的喜欢程度都不同。界面新闻此前报道称,它旗下最知名的IP之一“The Monsters”在海外不同市场受到的欢迎程度有所差异,比如其中的森林音乐会系列产品,其中的Tycoco骷髅形象在有亡灵文化的墨西哥受到欢迎,却在欧洲碰壁。

由此带来的一个挑战是区分不同市场的IP运营。

“比如AZURA——PDC部门原创的IP,在日本表现得非常好,我们将会在日本推出更多的产品;Hirono小野在美国取得了非常好的市场反馈,可能在美国会做更多运营的动作。”泡泡玛特中国区总裁、首席运营官司德在业绩会上说。

对于任何一家潮玩公司来说,在海外长线运营IP的能力才是真正的护城河。毕竟日韩、欧美已经是泛文娱消费的成熟市场,而在当地有万代、Funko、TAKARA TOMY等各种大公司形成竞争,泡泡玛特的出海之路仍需耐心。

评论