文|向善财经 刘能

8月22日,“量大管饱”的康师傅发中报了。

2023年上半年,康师傅营收409.07亿,毛利润1224.66亿,实现集团净利润19.23亿,营收、毛利润、净利润同比都有增长。

上半年增长最亮眼的是毛利润和净利润,分别同比增长15.57%以及28.66%,此外上半年毛利率也同比上涨2.25个百分点。

从核心数据来看,这份半年报的表现还算不错,但市场的反馈颇有些耐人寻味。

23日下午收盘,康师傅股价来到10.92港元,当日食品饮品赛道整体微涨0.58%,而康师傅却微跌0.6%。到了24日,市场态度转变,24日收盘,康师傅报11.64港元每股,股价涨了6.59%。

那么,经过波折之后,康师傅这份中报质量究竟怎么样,接下来价值成长之路该如何走下去?我们不妨来细看。

年中营收增速连续三年超7%,这碗牛肉面还香吗?

康师傅主要有两大现金牛业务,方便面、饮品。饮品业务营收占比65%,方便面业务占比34%。

也就是说,看起来康师傅是一家方便面公司,但实际上饮品业务的营收贡献却更大。

先来看康师傅手里的这碗面还香不香。

上半年,方便面业务营收139.5亿,同比增长2.97%,营收占比从35%下滑到34%。具体来看,容器面收入64.51亿元同比增长1.49%,高价袋面同比增长1.56营收为58.04亿元。

增长情况最好的是中价面和干脆面,分别增长12.19%以及35.84%。但营收规模相对较小,分别为14.73亿以及2.22亿元。

这说明一个问题,方便面业务,可能很难再有大幅提升的空间。

进一步来看,上半年方便面业务毛利率同比提升2.25个百分点,毛利率来到30.47%,但值得注意的是,毛利率上升的原因主要是由于原材料成本的下降。

上半年,方便面的主要原材料棕榈油、面粉、聚酯粒等价格同比大幅下降,因此,方便面业务的净利润才能够同比增长48%。

值得注意的是,虽然看起来净利润同比增长了,但是由于2022年上半年国际市场环境因素影响,原材料的价格是偏高的,因此此时的净利润增长,更符合正常情况下利润表现水平。

换句话来说,上半年方便面业务的净利润增长可能不具备复制性。

方便面业务的净利润增长,只能依靠产品结构的调整。比如高价面份额的增长。

实际上,方便面赛道仅有的增长空间主要是来源于高价面。

过去人们吃面的需求被外卖满足了,但高价面不受影响,因为这部分用户群体其实更在于味道,口感,因此仍有增长空间。

半年报显示,上半年康师傅高价袋面营收增长仅1.56%,似乎说明这个赛道增长不动了。干脆面增长很猛,超过30%,但营收占比不到1%,似乎难成气候。

由此来看,现金流牛业务之一的方便面增长不动了。过去5年,康师傅方便面业务复合增速为5.5%,似乎也说明了这一点。

不过,即便是增长不动了,方面和饮料行业都有明显的不可替代特征,业绩的下限仍然毕竟高,而且其方便面产品市占率约45%,市场地位还是很稳的。

如果说方便面业务承载着康师傅的过去,那么饮品业务就是康师傅的现在和未来。

从过去三年的中报来看,康师傅营收始终都保持在7%以上,靠的其实是饮品业务。而外界普遍认为康师傅的增长也在于饮品业务。

一方面,饮品的毛利率表现更好,过去两年始终在30%以上。近三年康师傅整体的毛利率都能够维持在30%上下,饮品业务的稳定的毛利率贡献功不可没。

另一方面,相比卖方便面,饮品赛道的成长性显然更好。

康师傅饮品业务的扛把子有两个:茶以及碳酸、其他饮品,营收占比各占38%。

上半年,茶饮品营收100.80亿,同比增长9.34%。碳酸及其他饮品营收98.16亿,同比增长5.74%。茶饮看起来还行,但碳酸饮料看来是不太好卖了。

碳酸饮料方面,康师傅手握百事可乐中国分销权.天眼查APP信息显示,康师傅百饮投资有限公司其实就是此前的“百事(中国)投资有限公司”。

碳酸饮料方面,一方面,康师傅面临农夫山泉、可口可乐、东鹏、加多宝等玩家的竞争,另一方面受到“阿斯巴甜”风波的影响,碳酸饮料的增长压力也可能会增大。

转机就在于接下来的涨价空间,可口可乐方面已经明确表示要涨价,百事可乐会不会有所应对,这个需要持续观察。

由此来看,饮品业务成长性还是在茶饮。

上半年茶饮9.34%的增速其实有增长空间,饮品的旺季多在下半年,因此下半年如何进一步挖掘饮品赛道的增量,效果究竟怎样,可能到了三季报发布我们才能知道答案。

卖面不如卖饮料,无糖茶饮这场仗康师傅该如何打?

康师傅的优点很明显,赛道稳,市场地位稳,有强大的经营现金流能力,相对应地,成长性有所不足,行业竞争也颇为激烈。受市场竞争、原材料等多种因素影响,利润表现也有起伏。

方便面与软饮不易被替代,头部品牌有很强的品牌力,但这些企业往往不太容易把握新品类的机遇,比如,元気森林掀起气泡水的热潮,农夫山泉的无糖茶也卖得很好。

在饮品业务上,对比农夫山泉等玩家,品牌溢价以及毛利率上也有提升的空间。

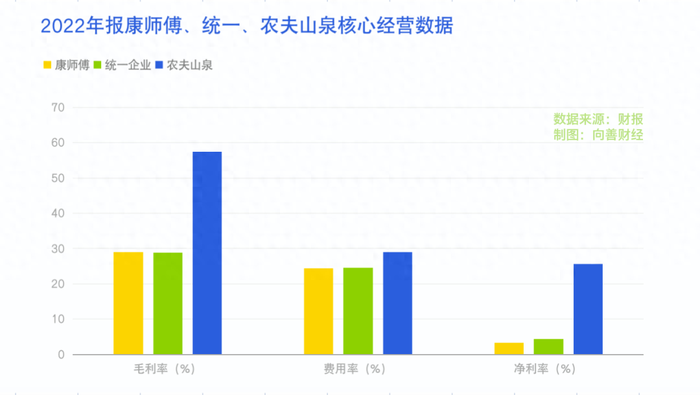

值得注意的是,在消费企业中,康师傅的费用率其实并不算高。以2022年的财报数据来看,康师傅的营业费用率为24.4%,农夫山泉为29.05%,统一企业为24.54%。

好的一面来看,这说明品牌势能仍在,康师傅并不需要过多的营销费用投入也能有不错的增长。但从另一方面来看,农夫山泉的毛利率要远远高于康师傅,也就是说,在饮品业务上,康师傅可能还需要进一步加大品牌上的投入。

虽然整体的营收规模康师傅要更大,康师傅半年营收就超过农夫山泉,但在净利率表现上,2022年康师傅仅有3.34%,甚至不如统一企业的4.33%,而农夫山泉净利率却有25.56%。

目前来看,康师傅摊子铺得更大,但就挣钱的质量上,农夫山泉可能还是要更高一些。那么,康师傅有没有优化业绩,进一步提升净利率的空间?有,那就是加大力度注重饮品业务的增长。

长期来看,康师傅的业绩增长,重点还是在饮品业务上。饮品业务的机会,还是在于无糖赛道。

无糖饮品赛道能够带来多少增量,是接下来康师傅能否进一步增长的关键。

根据亿欧智库的研究数据,无糖茶饮料在国内市场占比为7.7%,日韩分别为85.2%以及96%,新家坡也有29.7%。东方树叶的成功也似乎证明,即便是没有含糖饮料的酣畅淋漓,无糖茶仍然有巨大成功机会。

这个赛道,康师傅不是没有动作,2020年推出冷泡绿茶,随后2021年推出无糖冰红茶,此后又推出纯萃零糖新品。2023年改造茉莉绿茶。

这么多举措下来,虽然也有一定的效果,但在外界看来似乎不明显。

一方面,无糖茶对碳酸饮料市场有替代,但更多地可能是对有糖茶的替代。对于以冰红茶、冰绿茶起家的康师傅来说,这并非是一种“外部增长”而更像是一种“自我替代”。

真正的出路可能在于开创一个全新的无糖品类,就像当年东方树叶所做的一样,以彼之道还彼之身,这样一来就更有可能实现“外部增长”。

另一方面,可能品牌营销的思路一开始就错了。

过去饮料行业,康师傅的成功,其实是糖茶这一品类的成功。C端品牌认知已经固化了,提到冰红茶,首先想到的就是康师傅冰红茶,就像是可乐一样,大家潜意识认为就是可口可乐。

因此,无论推出无糖冰红茶还是改造茉莉绿茶,本质上走的是“改良路线”。产品容易推陈出新,但品牌认知却难以改变。

而消费端需要的不是改变认知,而是重构认知。

因此,康师傅走无糖路线,不如“打扫完屋子再请客”。成功的概率就更大。

食品饮料行业回报高,头部品牌的现金流能力强。康师傅完全有实力从0到1地重做一个无糖品类,不只是无糖茶,可以更多地去尝试其他品类。

在过去,尝试新品类是有风险的,但如今市场变了,年轻人的“血糖”焦虑越来越多,愿意尝试新的无糖品类的消费者也越来越多,康师傅确实有再造“冰红茶”的机会。

另外,从更现实的角度来看,从0到1不是无利可图,新赛道,新品牌也意味着新的定价空间。

无糖饮料带来了新增长机会,也带来了提价的机会。

一方面,无糖茶的消费群体更精准,一线城市的渗透率更高,也就是说价格上有提价空间,即便是缺少有糖自带的“成瘾性”,这一群体的复购率也有保证。

拿无糖茶来说,亿欧方面的数据显示,北上广深一线以及一线城市,无糖茶深度消费人群占比40%。

说白了,大家都有“高血糖”焦虑,因此,无糖饮料的市场增长可能会比预想中更快。

进一步来看,这部分消费人群都是年轻人,无糖饮料消费更频繁,拿下这部分市场之后,毛利率净利率都有进一步提升的空间。

所以,真正考验还是在于如何打造产品和品牌。

目前来看,康师傅不缺品牌能力也不缺渠道资源,更不缺现金,至于未来能不能成功拿下这个充满想象力的市场,我们拭目以待。

评论