文|探客出行 廖鸿杰

编辑|冯羽

背靠吉利控股的亿咖通科技(简称:亿咖通)“再下一城”。

8月24日,全球出行科技公司亿咖通科技携手中国联通旗下联通智网共同宣布,基于亿咖通E02智能座舱计算模组,为神龙汽车旗下雪铁龙、标致品牌分别开发的智能座舱2.0产品,已经在2023款天逸、新4008、新508L车型上分别搭载并实现量产。

亿咖通拥抱神龙汽车,这既是神龙汽车向电动化和智能化转型的一个助推力,也是亿咖通从吉利走向世界的一个契机。

得益于亿咖通的产品和技术加持,神龙汽车旗下的三款车型都在重点突出其“智能化”的特性。然而从车企对新产品的宣传来看,似乎还是有些过于保守,至少算不上“亮眼”。

这三款车在智能化升级上的Blue-i 3.0智能网联、智能语音交互、透明底盘、AR导航、ADAS辅助驾驶和无线快充技术,对于神龙汽车而言,可能是一大进步,但对于同行业而言,这只是汽车智能化赛道的入门标准。

能体现出亿咖通在汽车智能化的水准,还得看吉利旗下的领克08车型。这也正是亿咖通在2023年二季度报中点过名的重点合作项目。

从吉利身后走到世界舞台面前,等待着亿咖通的将会是什么?

01 表面光鲜的亿咖通

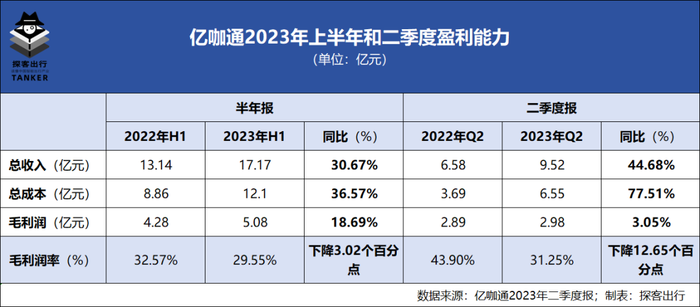

近日,美股上市公司亿咖通公布2023年第二季度业绩报告。

亿咖通二季度报表示,凭借着产品组合的强势升级和智能座舱领域的深耕,二季度亿咖通实现营业收入约9.52亿元,同比增长44.77%;毛利润约2.98亿元,同比增长3.05%;毛利率约31.25%。

图 / 亿咖通微信公众号

不过这看似光鲜的背后却隐藏着一片灰暗。

从亿咖通公布的盈利情况来看,2023年二季度营收的同比增速要远远高于毛利润的增速,这也就意味着创造的收入并没有转化成更多的利润,表现盈利能力的毛利率也随之出现了显著的下滑。

对比去年同期,2022年二季度亿咖通的营收虽然只有6.58亿元,但毛利润却已高达2.89亿元,毛利率更是高达43.90%,远高出2023年二季度毛利率12.65个百分点。

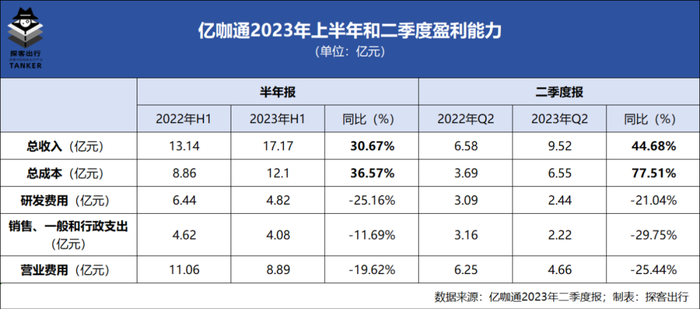

另一方面,「探客出行」注意到,亿咖通2023年二季度的研发费用支出约2.44亿元,同比减少21.04%,上半年累计约4.82亿元,同比减少25.16%。二季度的销售、一般和行政支出约2.22亿元,同比减少29.75%,上半年累计约4.08亿元,同比减少11.69%。

同期,二季度的营业费用约4.66亿元,同比减少25.44%;上半年累计约8.89亿元,同比减少19.62%。而与之形成强烈反差的二季度营业成本约6.55亿元,同比增长77.51%;上半年累计约12.10亿元,同比增长36.57%。

对于二季度研发支出的减少,财报给出的解释是,因去年终止了对ADAS(高阶辅助驾驶系统)感知软件的研发投入。而对于销售、一般和行政支出的大幅减少,财报表示是由于本季度股权激励支出的大幅降低导致。

然而不可忽视的是,营业费用在显著减少的同时,营业成本反倒是在大幅攀升。

在这个全行业都在高喊“降本增效”的2023年上半年里,亿咖通不惜大幅度砍掉研发投入和降低员工的股权激励。而随着营业成本攀升,除了营收表现还可以,亿咖通在“增效”方面的亮点似乎并不多。

02 身陷“三角债”

表面光鲜的业绩背后,亿咖通还需要面对的是影响企业经营的资产质量问题。

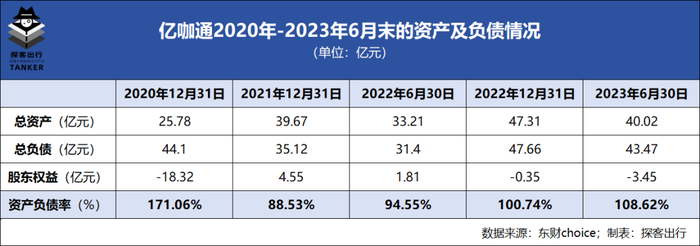

亿咖通2023年二季度业绩数据显示,截至6月末,亿咖通的总资产约40.02亿元,相比于上年末减少了15.41%;总负债约43.47亿元,相比于上年末减少了8.79%。股东权益约-3.45亿元,相比上年末的-0.35亿元近乎扩大了10倍。

由于资产的缩水要远高于负债的收缩,负债率随之进一步提升。

截至2023年6月末,亿咖通的资产负债率约108.62%,相比于上年末的100.74%净增加了7.88个百分点。虽然要远低于2020年末的171.06%的资产负债率,但“资不抵债”的问题却在这两年里再一次被“暴露”出来。

除了整体的资产质量没有显著改善外,细看亿咖通的资产负债表会发现,背后的三角债问题依然没有很好地得以解决。

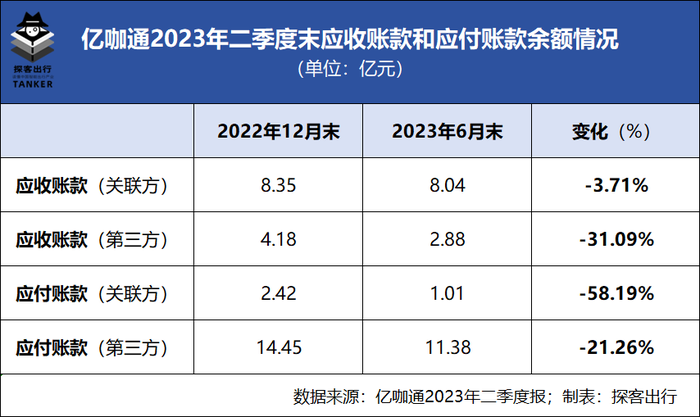

二季度报显示,截至2023年6月末,亿咖通关联方的应收账款余额约8.04亿元,相比上年末减少了3.71%;而第三方的应收账款余额约2.88亿元,相比上年末减少了31.09%。同期,关联方的应付账款余额还有1.01亿元,相比上年末减少了58.19%;而第三方的应付账款余额约11.38亿元,相比上年末减少了21.26%。

截至2023年6月末,亿咖通净现金为9.25亿元。

对于一个资产规模仅40亿元出头的企业,结合108.62%的资产负债率,以及均超10亿元的应收账款和应付账款余额,这9.25亿元的净现金储备,似乎显得有些吃力。

更值得注意的是,在应收账款里,第三方的应收账款在大幅下降,而在应付账款里,下降的更明显的则是关联方。

所谓的“关联方”就是和企业主体(亿咖通)有紧密关系的业务来往企业,如母公司、子公司和兄弟公司等。而“第三方”就是没有什么股权关系的合作企业,如代工制造、市场服务和上下游供应链企业。

亿咖通应收账款和应付账款的变化体现在,作为资产端的应收账款,更多的是积压在关联方;作为负债端的应付账款,更多地积压在第三方。

这也意味着,原本就资产质量欠佳的亿咖通,还将面对大量资金周转压力的问题:

1、该收回的钱都没有收回,该支付的钱还尚未支付;

2、应收账款的余额超七成在关联方,应付账款余额超九成在第三方;

3、应收账款和应付账款余额相较于上年末都有所下降,但依然还在10亿元之上,而用于资金周转的净现金还不足10亿元。

这就形成了一个难解的“三角债”问题,呆账甚至坏账的风险愈发凸显。而这个“三角债”问题的关键在于,亿咖通的业务模式,存在着较大的“过度依赖”问题。

03 追风口的“巨婴”

作为国内首家在美股上市的汽车智能化企业,亿咖通近年来在新能源汽车赛道里一路高歌猛进。从车载娱乐到智能座舱,从硬件模组到车机芯片,从软硬件供应到大模型算法,从资源整合到全栈自研……但凡能提升企业科技形象的业务都有覆盖。

资料显示,亿咖通是由吉利控股集团创始人李书福和时任吉利汽车研究院副院长沈子瑜于2017年共同创立,是一家为汽车网联化、自动化及电动化出行提供核心软硬件解决方案的科技公司,业务包括车机系统、智能座舱、车载芯片和相关软硬件整合等,同时还在自研全栈式汽车计算平台。

图 / 亿咖通微信公众号

“什么项目热门,做什么”,“什么领域赚钱,做什么”。只要是风口,一个都不能错过,亿咖通自成立以来一直给人一种长袖善舞的对外形象。至于最终能拿出什么样的产品暂且不说,先得把故事给讲出去。就算市场不买单,背后还有吉利控股每年一百多万台的市场在支撑。

亿咖通也在二季度报上提到,截至2023年6月30日,已有累计超过520万台汽车搭载了亿咖通的技术产品。官网更是明确表示,已有超过21家汽车品牌应用亿咖通的产品技术,主要包含有吉利、几何、极氪、领克、宝腾、路特斯和smart汽车品牌。

图 / 亿咖通官网

若仅从展示的七个品牌LOGO来看,均为吉利控股旗下的汽车品牌。这似乎也就能理解为何累计十多亿元的应收账款中,有七成来自关联方了。

亿咖通虽然没有公布具体的业务收入构成和主要客户企业,但从这500万台的汽车数量和展示的7个品牌,再结合应收账款超七成来自关联企业,似乎可以发现亿咖通业务收入的主要来源还是依靠吉利控股这棵大树。

故事讲得虽好,可产品和业务却鲜为人知,更没有什么能拿得出的明星产品和技术服务。亿咖通超7成收入来自吉利,也让外界对其开发第三方B端客户的能力产生质疑。

在2022年12月登陆纳斯达克后,股价和市值表现也将企业的问题暴露出来。

数据显示,亿咖通的美股股价已经从上市首日盘中最高的11美元/股,下跌至如今的4.11美元/股;市值也从上市之初的38.2亿美元,下滑至当前13.87亿美元。市值已经跌去了近三分之二。

亿咖通曾在招股书中承诺,2023-2024年,吉利汽车品牌收入占比将从74%下降到44%,吉利生态品牌占比将从7%上升到30%,而第三方车企占比则将从19%上升到30%。但从业务拓展情况以及股价表现来看,亿咖通的承诺似乎并没有说服资本市场。

04 结语

如果亿咖通只想做新能源汽车赛道里的一个小供应商,给吉利以及旗下的汽车品牌做点业务倒没什么问题。若是想跻身全球汽车市场,成为比肩博世、高通、英伟达这样能颠覆出行行业的核心供应商,仅靠发布会上的几页PPT和过于依赖吉利控股每年的一两百万台车是远远不够的。

如何完成“去吉利化”走向市场,并融入其他汽车品牌,这才是亿咖通从大车企的巨婴向全行业巨兽转变的关键。

评论