文|《未来迹》 文书桓

“三年了,商家等着我们报复性消费,结果我们都选择了放下仇恨”!

最近这个“梗”正在化妆品产业圈子悄悄流行,似乎越来越多的人对当前美妆行业的发展趋势感到“懵圈”。

原本满怀信心等待“报复式反弹”的业内人士,面对一直“硬不起来”的数据,开始愈发焦虑。618带来的短暂高增长之后,7月份再次出现“负增长”将很多人的心态彻底搞坏。

究竟该如何看待当前的市场竞争格局,我们在哪里,又将去哪里呢?

市场的确在复苏,但大多数企业生意确实不算好

当前的中国化妆品市场,正在经历集体繁荣与集体衰落交织并行的特殊局面。

一方面,各种宏观数据正在持续向好,产业复苏的迹象明显。

根据国家统计局发布的最新数据显示,今年1-7月化妆品零售总额为2315亿元,同比增长7.2%。这是化妆品市场首次在上半年零售额超过2000亿元,也是近5年来的历史最高点。要远高于疫情前的2019年1-7月化妆品的零售总额。

但是另一方面,从“体感”来说,大量的美妆行业从业者对于这种“历史高位”并没有多少切身感受,大多数人今年上半年感受到的反而是“难难难”,甚至比疫情期间更难。

这种“体感”,同样也有数据支撑。

根据欧特欧咨询的数据,2023年上半年彩妆、面部护肤、香水等8大细分市场销售额前30名的企业中,39%的企业出现了下滑。其中,面膜、男士、身体护理、洗护发和香水市场,接近一半的品牌销售额是下滑的。平均下滑幅度超过17%。

这意味着,每个细分市场的前15名正在像“抽水机”一样,抽走整个市场的增量,而15名开外的企业,则在激烈的竞争中,开始集体沉沦。

那么,这种冰火两重天的局面是怎么形成的?是一种短暂现象还是一种长期现象?

2021年是报复式反弹,而2023年是深层次调整

去年年底到今年年初,很多业内人士都在期盼市场“报复式反弹”的到来,但结果并不如预期,生意反而越做越难。

从数据上来看,疫情暴发以来化妆品行业真正的“报复式反弹”只出现在2021年上半年,当时整个市场的信心和消费习惯并没有产生大的动摇,疫情管控一旦放松,市场就会迅速回调。国家统计局的数据显示,2021年上半年化妆品零售总额的绝对增长值高达440亿元。

但是,2023年上半年的化妆品市场绝对增长值只有166亿元,并没有超水平的反弹。整个市场反而陷入了一种深层次调整状态。

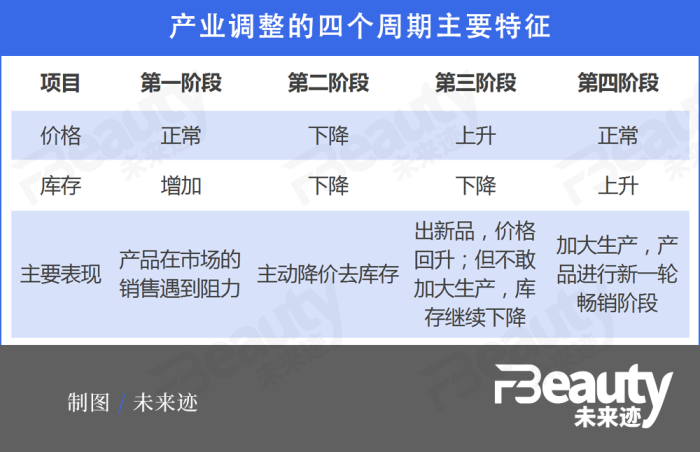

经济学上有一个小周期理论——基钦周期。

该理论认为,社会经济会以每3—4年为一个小周期,分为四个阶段进行不断调整。第一个阶段的主要特点是产品在市场上的销售遇到阻力,库存开始被动增加;第二阶段则是企业主动降价促销,降低库存;第三阶段新产品开始上市,价格恢复正常水平,由于新品市场前景不明朗,库存仍然在低位运行;第四阶段新品开始畅销,整体进入上升时期。

回顾过去几年的数据不难发现,今年上半年是化妆品产业集体降价去库存的调整阶段,相当于处在产业调整的“第二阶段”。

根据欧特欧咨询的数据,护肤、彩妆和面膜在线上全网的成交均价,从2021年开始就处于持续下跌的状态,到2023年4月下跌到谷底。面部护肤品和面膜的成交均价下跌到疫情前的水平,并从5月份开始持续回升。

这说明,整个化妆品产业到4月份的时候已经几乎出清了之前的库存,开始走出产业调整的“第二阶段”,进入第三阶段。

“K型分化”加速,尽快在动态调整中适应市场

产业调整的第三个阶段,最显著的特征是新产品开始代替老产品作为主推铺市,但由于新产品的销售前景未卜,所以品牌们并不敢加大生产量,上游生产企业的订单尽管会开始回升,但敢于下大订单的客户屈指可数。少量多次下单将成为新常态。

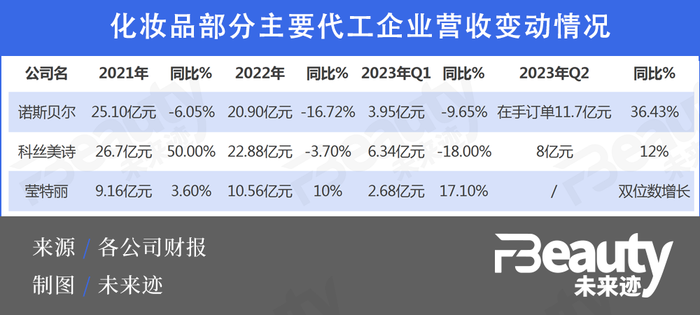

这一点从主要代工企业的财报变化可以得到印证。

中国化妆品产业目前以科丝美诗和诺斯贝尔为代工企业的第一梯队,从某种程度上可以将这两家企业视为产业表现的晴雨表。

从这两家公司最近3年营收的变动情况来看,从2022年开始至2023年一季度,整体处于下滑趋势。但是从2023年2季度开始有所回暖。最新的财报显示,科丝美诗中国2季度营收同比增长12%;诺斯贝尔此前也发布公告称,截至今年5月,其在手订单同比增长36.43%。

这说明整个中国化妆品产业在“畅销大循环”已经开始启动,在4月份完成了老产品清仓之后,二季度一部分企业的新产品已经成功“突出重围”,从而拉动了上游代工起的业绩回升。

但目前这种状态并不稳定。整个产业正处于一种快速“K”型分化的状态,一部分调整不到位的企业,正在迅速被企业淘汰;而新产品不能迅速被市场认可的企业,也正在陷入迷茫;只有那些新产品已经调整到位的企业反而会吃到市场的红利,迎来快速增长。

因此,在这样的一个新旧交替的时间,如果市场表现不佳原因可能来自多方面,但大抵离不开“产品”“渠道”“营销”三个方面。企业需要盯紧这三个方面,根据市场变化进行动态调整,争取早日进入产业调整的第四阶段——新增长周期。

所以,接下来一年的化妆品市场,整体上都很难用“好”或者“不好”来定义。大盘还会增长,但增速放缓是必然。对于所有企业来说,能不能保住存量乃至抢到增量,比拼的是综合实力。

评论