文|子弹财经 王亚静

编辑|蛋总

美编 | 倩倩

审核 | 颂文

在茶百道奔赴港交所、喜茶联名款爆火网络的时候,走“能量饮料路线”的东鹏饮料也表现不俗。

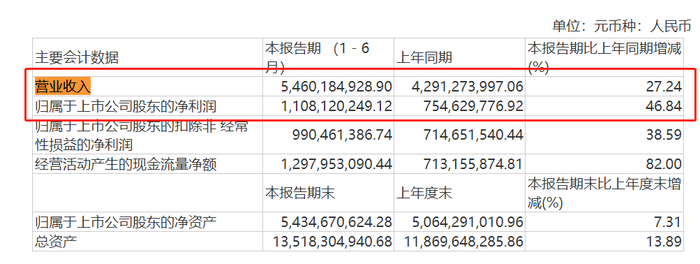

东鹏饮料2023年半年报显示,报告期内,公司实现营业收入54.60亿元,同比增加27.24%;归母净利润11.08亿元,同比增长46.84%。按照这一发展速度,东鹏饮料全年冲刺百亿营收有望。

然而,营收、净利双双增长的业绩却阻挡不了股东逃离的脚步。

今年5月29日,20位股东IPO前获得的股权解除限售并上市流通。其中,13位股东当天就发布了减持计划,合计减持不超过3574.15万股,占总股本的8.9352%。

这些股东给出的减持理由均是自身资金需求。如果按照公告日收盘价165.23元/股计算,上述股东将套现59亿元。

图 / wind

次日,东鹏饮料股价低开低走,盘中出现今年的最低值148.71元/股,最终收跌4.26%。

「子弹财经」发现,套现离场的东鹏远道、东鹏致远、东鹏致诚为员工持股平台,东鹏饮料实控人林木勤均持有部分股份。另外,计划减持不超过2344万股的鲲鹏投资是林木勤及其子林煜鹏的控股企业。

实控人及相关大股东纷纷套现,东鹏饮料到底怎么了?

1、业绩狂飙,股价却跌了

对于东鹏饮料交出的2023年上半年财报,外界给予了高度评价,多家研究机构认为这是一份“超预期”的成绩单,给予了增持、买入的评级。

2023年上半年,东鹏饮料实现营收54.60亿元,同比增长27.24%;归母净利润11.08亿元,同比增长46.84%。

图 / 东鹏饮料2023年半年报

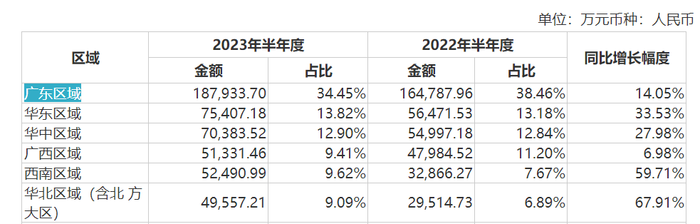

虽然东鹏饮料的“大本营”广东区域贡献了34.45%的主营业务收入,仍然是绝对的销售主力,但增速仅有14.05%,仅高于广西区域的6.98%,明显低于整体营收增速。

图 / 东鹏饮料2023年半年报

除此之外,华东区域实现销售收入7.54亿元,同比增长33.53%;华中区域实现销售收入7.04亿元,同比增长27.98%;西南区域实现销售收入5.25亿元,同比增长59.71%;华北区域(含北方大区)实现销售收入4.96亿元,同比增长67.91%。

对于这份业绩,东鹏饮料在财报中进一步表示,2023年上半年,随着人员流动的活跃、消费场景复苏,给公司经营带来了良好的发展土壤,但由于主要原材料白砂糖的价格持续上涨,给成本带来一定的压力。

竞争对手的强势出击以及宏观环境的变化,都让市场充满不确定性,但东鹏饮料十分自信,豪言“坚信没有任何理由不增长”。

相比于东鹏饮料,投资者显然没有这样的信心。

据同花顺数据显示,在业绩发布次日(8月7日),企业股价不涨反跌,下跌0.42%,报收181.39元/股,这或许还可以说与当天饮料制造板块整体下滑1.33%有关。

但是,8月8日,饮料制造板块上涨0.58%的情况下,东鹏饮料再次高开低走,最终收跌0.90%。

投资者套现离场在资本市场是常态,但也从侧面说明,投资者对于企业股价长期保持继续上涨态势没有足够信心,才会选择减持股份。

2、大手笔分红,但留不住股东

实际上,东鹏饮料对股东并不吝啬。

自2021年5月上市以来,东鹏饮料分别在2021年中期、2021年度、2022年度进行了分红,金额分别为6亿元、6亿元、8亿元,总金额已经达到20亿元。

若以林木勤持有的49.74%股权计算,其分走了将近10亿元。

图/ wind

即便如此,股东们套现离场的决心依旧强烈,都是在IPO限售股份解禁之后,就立即争先恐后地减持股份。

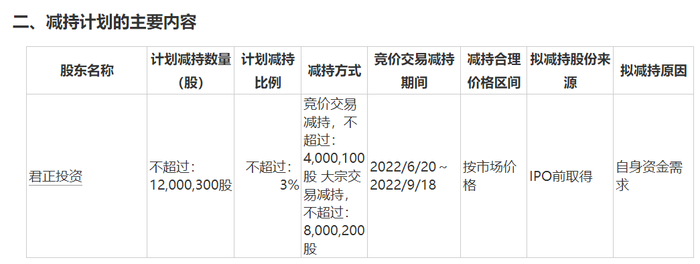

按照规定,公司第二大股东君正投资IPO前持有的股份限售期为12个月,到2022年5月27日限售期正式届满。到期两天前,东鹏饮料就收到了君正投资的减持计划,其计划3个月内合计减持不超过1200万股股份。

不过,在这一轮周期内,君正投资最终未减持。

图 / 东鹏饮料公告

就在第一轮减持周期结束的第二天,君正投资就马不停蹄地披露了第二轮的减持计划,最终减持141.14万股,套现2.50亿元。

图 / 东鹏饮料公告

第二轮减持周期结束之后,君正投资紧接着提出第三轮减持计划。8月17日,东鹏饮料发布公告称,君正投资共减持公司股份375.48万股,再次套现6.79亿元。

图 / 东鹏饮料公告

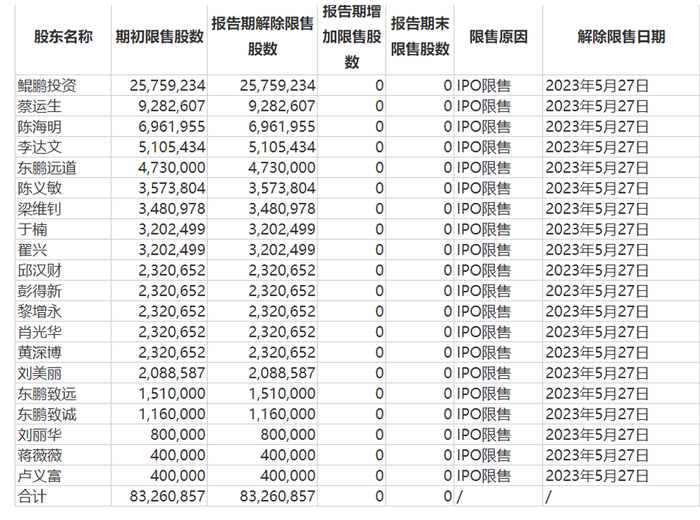

就在君正投资减持之际,又有20位股东的股份解禁。

5月29日,股票解禁流通当天,就有13位股东披露了减持计划,计划减持公司合计不超过3574.15万股股份,占公司总股本的8.9352%。(注:解禁日为2023年5月27日(周六)为非交易日,该部分限售股上市流通日为5月29日。)

图 / 东鹏饮料公告(图一);东鹏饮料2023年半年报(图二:限售股份变动情况表)

若以公告日收盘价165.23元/股计算,上述股东将套现59亿元。

值得注意的是,此次计划减持股份的4家机构均与林木勤关系密切。其中,林木勤持有员工持股平台东鹏远道、东鹏致远、东鹏致诚的部分股份。此外,东鹏远道合伙人陈韦鸣为林木勤配偶陈惠玲的兄弟。

另据企查查显示,鲲鹏投资由林煜鹏、林木勤分别持股54.0541%、9.009%,林煜鹏为林木勤之子,与此同时鲲鹏投资的有限合伙人陈焕明为陈惠玲的兄弟,公司第三大股东林景照则是东鹏饮料的经销商。

图 / 企查查

不仅如此,财报显示,东鹏饮料十大股东之一陈海明在今年上半年减持公司8555股,而陈海明同样为陈惠玲的兄弟。

图 / 东鹏饮料2023年半年报

东鹏饮料怎么连自家人都留不住了?

3、进军新赛道,东鹏难造“东鹏”

从客观情况来看,国内功能性饮料赛道仍有发展空间。

Euromonitor数据显示,能量饮料市场从2010年开始迎来爆发式增长,2019年达到458亿元的规模,预计2019-2024年的年均复合增长速率为7%。

在这个持续增长的市场中,饮料巨头和后起之秀们都在“抢占蛋糕”。

例如,元气森林推出维生素能量饮料、大魔王牛磺酸能量饮料等产品;旺旺推出“会嗨”营养素饮料;中石化易捷推出劲淳。除此之外,怡宝、娃哈哈等品牌也先后布局功能性饮料。

在这个竞争日益激烈的赛道,东鹏饮料有一定的先发优势。尼尔森IQ报告显示,2023年上半年,东鹏特饮在中国能量饮料市场中销售量占比40.86%,排名保持第一;销售额占比29.06%,排名维持第二。

这些后来者虽然短期不会动摇东鹏特饮的根基,但长远来看,势必会加剧竞争,也就意味着东鹏特饮的高增长难以长期维持。

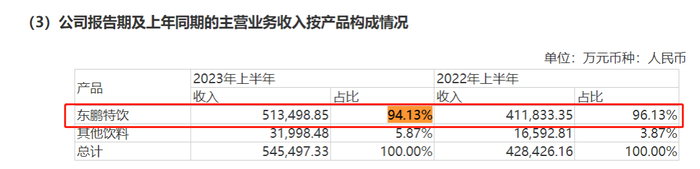

而过度依赖“东鹏特饮”这一单品一直是东鹏饮料的痛点,财报显示,2023年上半年,94.13%的主营业务收入来自于“东鹏特饮”。

图 / 东鹏饮料2023年半年报

若想维持高增长,东鹏饮料必须找到“第二增长曲线”,林木勤也已经意识到了这一点。

今年3月3日,林木勤表示:“未来三年,我们必须培育发展出第二增长曲线,我们不能有躺平的心态。”

18天后,林木勤在公司会议上再次重申,2023年,东鹏饮料将倾注资源培育第二曲线产品,大力支持东鹏大咖、东鹏补水啦等新品类的发展。

但林木勤的决心真的落到实处了吗?

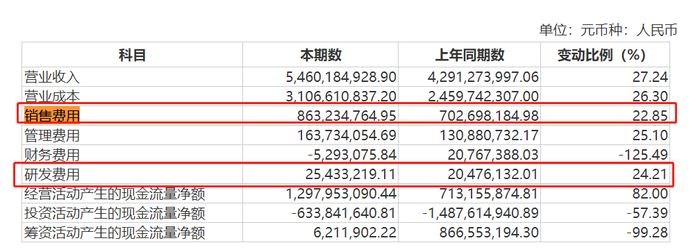

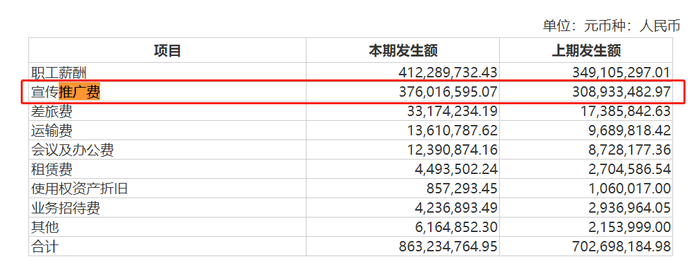

财报显示,东鹏饮料投入到研发中的费用甚至比不上推广费用。2023年上半年,企业的研发费用、销售费用分别为2543.32万元、8.63亿元。

而在销售费用中,仅宣传推广费就有3.76亿元。也就是说,研发费用尚不及推广费的十分之一。

图 / 东鹏饮料2023年半年报

遗憾的是,这些大手笔投入的资金并没有砸出太多“水花”。

据悉,咖啡“东鹏大咖”于2021年9月上市;电解质饮料“东鹏补水啦”今年1月份在广东先行售卖,4月份在全国售卖。目前,这两款新品在国内年轻群体中的知名度并不高,也并未能给公司的业绩带来显著提升。

图 / 东鹏特饮官微

众所周知,咖啡、电解质水市场早已“卷出新天际”。从路边的咖啡店到货架上的即饮咖啡,再到速溶咖啡、咖啡豆,市场上的品牌数不胜数,价格带也覆盖了所有人群。

在电解质水领域,继元气森林创立了外星人电解质水之后,农夫山泉、李子园、旺旺、盼盼等品牌也相继推出电解质水新品。此外,还有外资品牌佳得乐、宝矿力水特。

可以说,东鹏饮料要想在这些成熟的市场打造出一个“东鹏特饮”级别的单品,难度不是一般的高。

这或许可从数据中窥得一二。在2023年半年度财报中,这些新产品的销售额没有披露,但除“东鹏特饮”以外的其他饮料销售收入只有3.20亿元,占比主营业务收入的5.87%,实难撑起东鹏饮料的一片新天地。

华泰证券在研报中也提到,东鹏饮料的新品推广效果不及预期,同时面临行业竞争加剧、食品安全问题。

但林木勤是个有野心的人。在2022年集团首次实现营收回款破百亿后,他提出了迈向200亿的新目标,并且表示“争取2025年成为中国领先的多品类饮料集团”。

只是,若没有第二个“东鹏特饮”出现,这些梦想很容易沦为空想。

评论