界面新闻记者 |

8月28日,商汤集团(00020.HK)公布了截至2023年6月30日止六个月(“上半年”)的中期业绩。

财报显示,2023年上半年,商汤集团总收入为14.33亿元,同比增长1.3%,基本与去年同期持平,期内毛利为6.49亿元,同比下降30.6%,期内亏损净额为31.43亿元,经调整亏损净额为23.93亿元,相较去年同期分别收窄2.0%和6.7%。

在生成式人工智能及大语言模型成为行业热点后,商汤也对外发布了其名为“商量SenseChat”的大语言模型以及“日日新SenseNova”大模型体系。从目前各家发布的产品体系来看,能够发布大模型及相关应用的厂商不在少数,但在商业化落地方面仍然进展缓慢。

从此次发布的中期财报数据来看,商汤主要业务线中,与目前大语言模型落地场景贴合相对紧密的智慧生活、智慧商业板块的营收表现相对较好。2023年上半年,智慧商业板块收入8.54亿元,同比增长50.2%;智慧生活板块收入3.12亿元,同比增长6.7%。两者占集团总收入分别提升至59.6%及21.8%。

在商汤目前发布的生成式AI产品中,如如影、秒画等产品与发展成熟的电商场景更为贴合,并最先开始商业化落地,大语言模型也为商汤AI传感器、AI ISP芯片带来了更多手机厂商客户。部分受此影响,智慧生活的客户数增至270个,同比增长47.5%,智慧商业服务客户数虽然同比下降了6.1%,但单客户收入提升了59.9%,弥补了总客户数下降对营收的影响。

对于外界尤为关注的大模型迭代进度,商汤在财报中也有所披露——2023年8月,新模型InternLM-123B参数量提升至1230亿,语言、知识、理解、推理和学科五大能力均有所提高,也升级了代码解释器及插件调用能力,预计商量SenseChat将会在9月内升级到3.0版本。

在2023年上半年,生成式AI相关的业务收入对商汤集团业务的贡献率已经由2022年的10.4%增至20.3%,同比增长率为670.4%。但新增收入并未使得商汤的盈利能力有明显提升,智慧城市业务以及面临合作模式转型的智慧汽车业务收入情况并不乐观。

上半年商汤智慧城市业务收入为1.84亿元,同比下降57.7%,占集团总收入比例为12.8%,相较于2022年的28.8%收入贡献率进一步降低。中国一二线城市智慧城市收入占比由去年同期的34%升至64%。

智慧汽车板块整体收入同比去年有所下降30.5%,为0.839亿元。财报中提及,这是由于部分客户的合作模式由单纯的研发服务转向有关前装产品方面的合作,研发收入有所下降。前装产品中,智能汽车方案绝影在上半年量产交付了39万台车,同比增长573%,但以智能座舱和ADAS产品为主的前装产品何时能弥补研发收入的下降仍有待观察。

国际市场也未能成为新增长点,2023年上半年商汤国际市场收入为2.29亿元,收入贡献比例为16.0%,与2022年的16.8%基本持平。

上半年集团整体营收基本与去年同期持平的前提下,快速增长的销售成本成为商汤毛利率大幅下降的主因。AI传感器等硬件产品的销量增长使得硬件成本及分包服务费同比增长了54.1%;自建智算中心所带来的折旧及摊销成本也同比增长了75%,两项成本的增长使得商汤毛利率由去年同期的66%降至45.3%。

对于发力大模型的商汤而言,搭建智算中心的成本不可避免。财报中披露,智能计算基础设施SenseCore AI大装置上线GPU数量由2023年3月底的27000块提升至日前的约30000块,算力规模从5 ExaFLOPS(每秒浮点运算一百亿亿次)提升至6 ExaFLOPS。

从使用第三方的机柜服务转为使用自身的AI智算中心,降低了投入大模型研发所带来的成本压力。2023年上半年商汤研发开支不增反降,由去年同期的20.35亿元同比下降了12.4%至17.83亿元,其他开支项则基本处于持平状态。

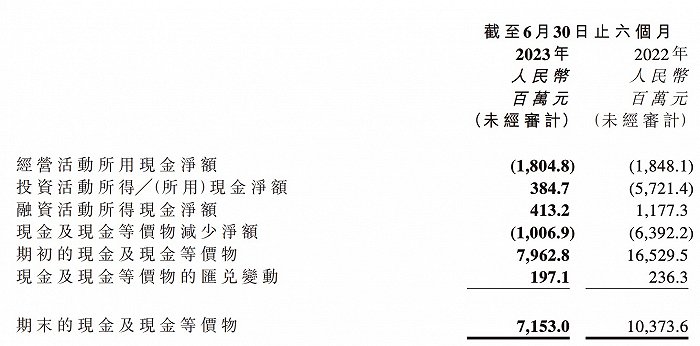

但控费举措在改善现金流方面成效有限。2023年上半年商汤经营现金流仍然为负,所用现金净额为18.05亿元,去年同期所用现金净额为18.48亿元。

截至2023年6月30日,商汤持有的银行存款、在手现金、结构性存款及债券和其他固定收益产品投资之公允价值总结余为148.19亿元。

评论