界面新闻记者 |

民航业寒冬已过,今年上半年各大航司营收大幅增长,亏损幅度大幅减小。

8月30日-8月31日,三大航陆续发布2023年半年报。其中南方航空(600029.SH)营收最高,亏损最小;中国东航(600115.SH)营收最低、亏损最大;中国国航(601111.SH)则介于两者之间。具体来看:

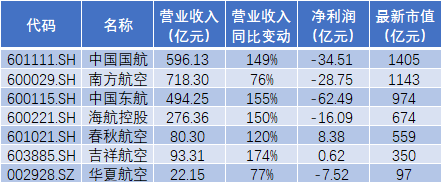

- 中国国航:实现营收596.13亿元,同比增长148.88%;实现归属于上市公司股东的净亏损34.51亿元;

- 南方航空:实现营收718.30亿元,同比增长75.98%;实现归属于上市公司股东的净亏损28.75亿元;

- 中国东航:实现营收494.25亿元,同比增长155.37%;实现归属于上市公司股东的净利润亏损62.49亿元。

2022年是三大航最艰难的一年,营业收入均创下十余年的新低,净亏损额度则创下历史新高。今年上半年三大航营收几乎都实现翻倍式增长,行业回暖明显。

民航业盈利主要受三大因素影响——出行需求、航油成本、汇率波动。

今年上半年,随着全球主要民航市场逐步取消旅行限制措施,旅客出行意愿高涨,全球民航客运市场运输需求呈现持续恢复态势。国际航空运输协会(IATA)预测,2023年全球民航旅客周转量预计恢复至2019年的87.80%;客运收入预计达到5460亿美元,恢复至2019年的90%。

我国民航业安全有序恢复运输生产,上半年共完成运输总周转量531.30亿吨公里、旅客运输量2.84亿人次,恢复至2019年同期的84.60%和88.20%,行业运输生产基本恢复至疫情前水平。

航空客运方面,上半年国内日均客运航班12076班,较2019年同期增长5.14%;国内日均旅客运输量152.2万人次,恢复至2019年同期的96.5%。航空货运方面,上半年日均保障货运航班590班,较2019年同期增长58.2%。

值得一提的是,三大航今年上半年均有引进飞机,机队规模有所扩大。其中中国国航机队净增8架飞机、中国东航机队净增7架飞机、南方航空机队净增3架飞机。

出行需求维持在高位,单位航油价格下降让航空公司盈利能力进一步增强。

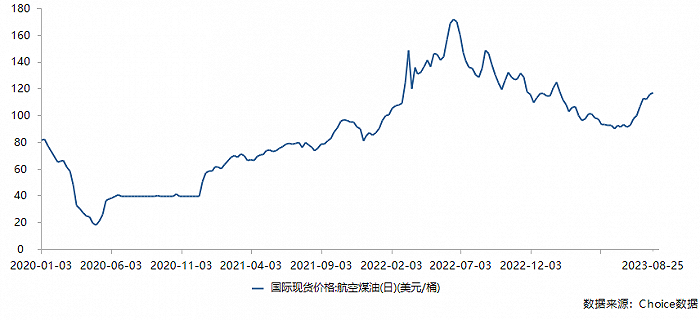

国际原油价格波动以及发改委对国内航油价格的调整,都会对航司的成本造成较大的影响。以中国东航为例,在不考虑燃油附加费等因素调整的情况下,如平均航油价格上升或下降5%,公司航油成本将上升或下降约8.72亿元。

iChoice数据显示,国际航空煤油现货价格与2022年6月触及近几年的高点,随后震荡下行。截至今年6月末价格为90.96美元/桶,相较于高点的171.95美元/桶下降约47%。

不过由于航班数量增加,三大航的用油量也有所增加。以中国国航为例,期内公司航空油料成本同比增加89.98亿元,公司称主要是受用油量上升以及航油价格下降的综合影响。

汇率方面,由于航空公司拥有大量外币金融负债和外币金融资产,在汇率波动情况下,折算产生的汇兑损益金额较大;同时汇率波动还将影响公司飞机、航材、航油等源于境外的采购成本及境外机场起降费等成本的变动。

今年上半年,三大航仍有汇兑损失,但损失金额有所下降。期内中国国航汇兑净损失为15.65亿元,同比减少6.74亿元;中国东航汇兑净损失为13.27亿元;南方航空汇兑净损失为13.47亿元。

值得注意的是,七大上市航企中已有两家实现盈利,分别是春秋航空(601021.SH)、吉祥航空(603885.SH)。具体来看:

- 春秋航空实现营收80.30亿,同比增长119.79%;实现归属于上市公司股东的净利润8.38亿元;

- 吉祥航空实现营收93.31亿,同比增长173.58%;实现归属于上市公司股东的净利润6241万元。

春秋航空作为廉价航的代表,凭借“两单”、“两高”和“两低”的经营模式不断压缩成本。“两单”指的是单一机型与单一舱位;“两高”指的是高客座率与高飞机日利用率;“两低”指的是低销售费用与低管理费用。

吉祥航空的差异化竞争策略还体现在航线、航班安排以及特色服务;控股子公司九元航空主要目标市场为我国低成本航空市场。

展望未来, IATA预测2023年全球民航业将实现强劲复苏,但各地区复苏分化明显,北美、欧洲和中东地区恢复速度较为领先,恢复滞后的亚太地区预计将迎来大幅提升,与其他地区的差距将会缩小。

中国东航指出,我国民航业随着暑运旺季和国庆黄金周的到来,有望迎来快速恢复和增长,但同时面临着国内供需不平衡、国际航线恢复滞后等压力。

评论