文|文娱商业观察 浮萍

热热闹闹的暑期档让观众和市场的信心回来了一大半,但对于影视公司来说形势依然不容乐观。

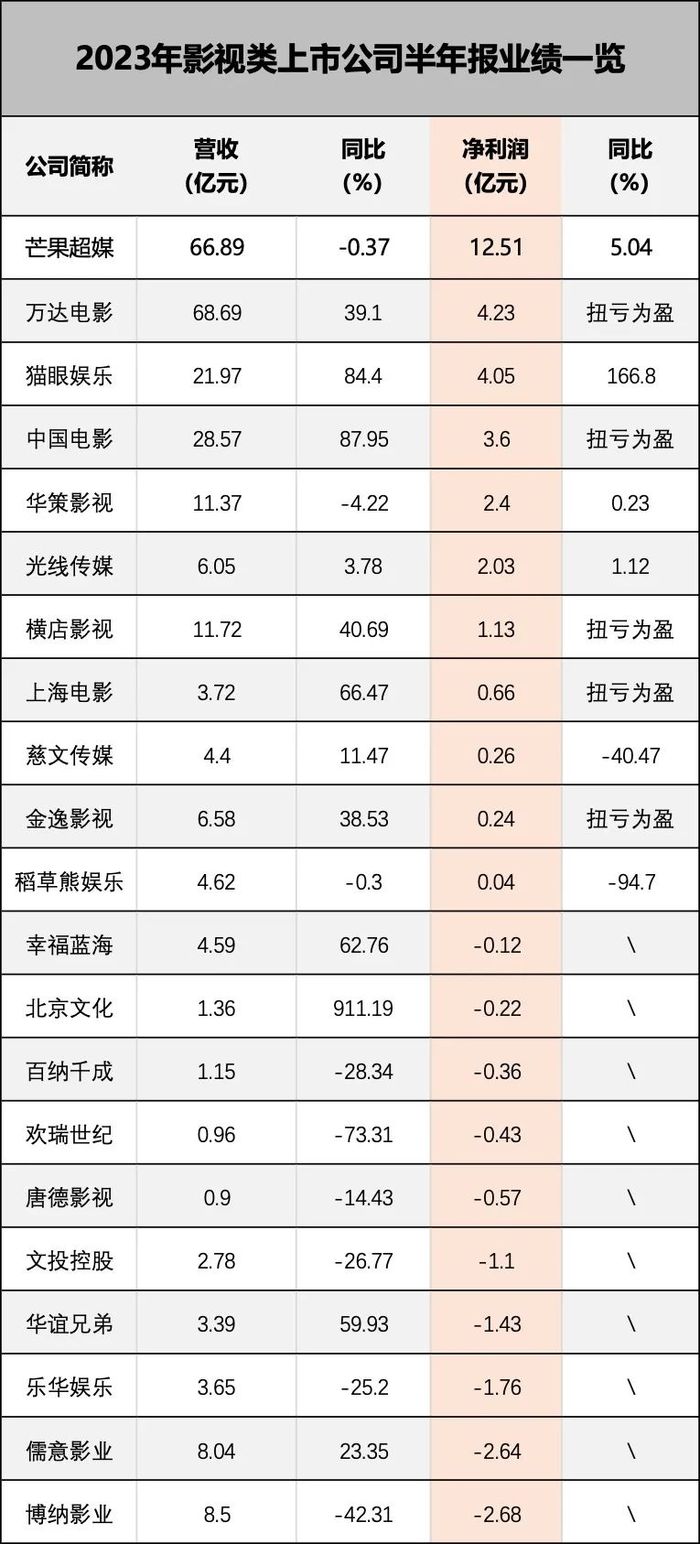

根据文娱商业观察对21家上市影视公司半年报的整理,其中有9家公司净利润是亏损的,亏损最多的竟然是之前表现一直非常优异的博纳影业,半年净利润亏损2.68亿元,这当然和公司上半年没有亮眼的主控电影项目上映有关,造成周期性的亏损,但是刚刚上市业绩就爆雷,这对公司来说是非常难堪的。

而整体盈利的12家公司中,多数盈利能力不强,表现好的只有芒果超媒和猫眼娱乐两家平台型的公司,前者是凭借芒果TV这个主体在综艺赛道的深耕,带来业绩上的支撑。而猫眼娱乐这几年越走越宽阔,不仅有票务平台的收入,更多是介入到上游的内容开发和中游的影视宣发,根据最新的财报,这两块收入已经赶上了票务平台的收入,公司两条腿走路的趋势非常稳。

除了2家平台型公司,文娱商业观察还从中挑出几家代表性公司,从院线、电影公司和剧集公司三个维度,盘点过去半年影视传媒行业发展的真实状况。

影院两极分化严重:万达=上影+横店+金逸+幸福蓝海+文投控股

影院公司中,中影是一个比较特殊的存在,因为背靠政策优势,所以盈利能力比其他影视公司要强太多,并且稳定性也非常好,在这里不多做分析,我们重点看其他几家相对市场化的院线公司,会发现一个明显的趋势:分化。

比如院线龙头万达电影,上半年盈利4.23亿元,远超上海电影+横店+金逸+幸福蓝海+文投控股5家公司总利润,并且万达电影的累计市场份额为 16.8%,较去年同期提高 0.5 个百分点,行业头部集中度进一步提高。

而腰尾部的院线公司,比如幸福蓝海和文投控股半年净利润都亏损。其中文投控股在上半年公司关闭经营效益较差的影院 27 家,才勉强使得影城业务同比减亏 0.81 亿元,幸福蓝海的影院也出现明显的收缩节奏,整体效益不是很理想。

电影院是门好生意吗?这需要从不同角度去看。如果从纯粹的吸引人流量来看,确实是的,影院成为吸引年轻人的重点场所之一,一直是大型商圈的标配,所以即使在疫情严重的那几年,大商圈也勒紧裤腰带为影院减免部分房租,以期留住影院,留住人流量。

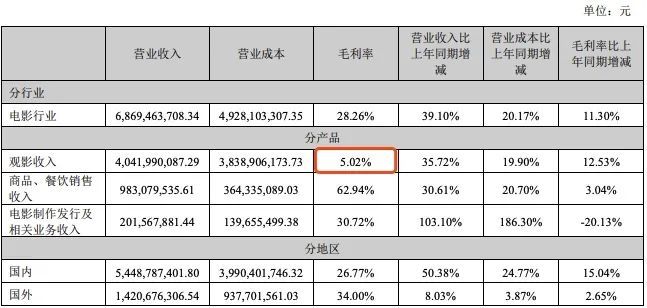

但从商业的角度来说,纯影院收益率非常一般。万达电影半年报的数据显示,上半年电影放映收入的毛利率仅为5.02%,如果再刨除其他七七八八的开支,影院几乎是不赚钱的,这也就是说影院做的是流水的生意,有流水但是难有利润。

所以无一例外各个院线公司都在开发种种副业:映前广告、小吃餐饮、剧本杀、直播等,这一块近几年大家走进电影院的时候就能明显地感受到,它们为院线公司带来了高毛利的营收,成为支撑利润的重要因素,其中有2点可以拿出来说一说。

一是横店影视和金逸影视集体转向上游的内容制作,向万达电影学习“内容+渠道”的模式,关于这点文娱商业观察此前已经多次分析过,去年横店影视押中过爆款电影《人生大事》,算是非常不错的开始。

二是积极探索IP衍生业务。在《并购《中国奇谭》《大闹天宫》背后IP运营公司,上海电影要加速了?》一文中,文娱商业观察肯定了上海电影收购上影元文化 51%的股权的动作,目前最新的消息是23年5月份上影元文化就已经成功并表,下半年对上海电影业绩会有一个明显的提振。

电影内容公司:光线、华谊、博纳血战国庆档

以电影内容制作见长的电影公司中,2023年的业绩同样分化严重,表现较稳定的仅仅只有光线传媒,实现盈利2.03亿元,同比2022年微增0.23%。

光线一直经营比较稳健,春节档上映了《深海》,虽然票房不及预期,但是动画电影的毛利非常高,给公司也带来了可观的盈利,接下来国庆档将会迎来张艺谋的电影《坚如磐石》,这部电影的热度还是非常高的,是国庆档第一梯队的有力竞争者。

老大哥华谊兄弟依然延续着亏损的主基调,上半年亏损1.43亿,这些年华谊的掉队有目共睹,已经连续缺席多个重要档期,在主业电影领域拿不出能够说话的作品,目前仅剩的希望寄托在即将国庆档上映的《前任4》,以及已经开机的冯小刚新作《非诚勿扰3》上,如果这两部电影能够表现如预期,华谊颓势或许可以暂时缓解,后面能不能重回一线不好说。

博纳是最让人有些意外的,上半年竟然亏损2.68亿元,是21家公司中亏损最多的。但是细细想来也合理,2022年春节档博纳有《长津湖之水门桥》,超过40亿元的票房成绩帮助博纳业绩回血,但是2023年春节档到暑期档,博纳没有一部能够拿得出手的作品,形成档期真空,业绩自然处于谷底。

国庆档博纳自然不能缺席,不然2023年整年都会难过。这次博纳拿出了陈凯歌导演的《志愿军:雄兵出击》迎战,从目前曝光的信息来看,也是第一梯队的有力竞争者,但没到最后时刻谁都不能保证这部电影的票房就一定会好。

有意思的是,今年国庆档是光线、华谊和博纳曾经的三巨头罕见“同框”,也是张艺谋和陈凯歌这两位中国电影行业顶级导演的首次正面商业市场对决,届时会有非常多的话题点。

电视剧公司:没有一个能打的

以电视剧擅长的几家上市公司,今年半年报整体的数据不是很好看,甚至说找不到一家非常能打的。

电视剧第一股华策影视上半年首播的《去有风的地方》《三分野》《春闺梦里人》《春日暖阳》《恩爱两不疑》 5部作品,都不是S级的大制作剧集,整体数据表现非常一般;上半年实现收入确认的项目也只有3部,这直接导致华策影视上半年营收相比于去年同期降了4.22%,公司通过压缩成本,勉强保持了盈利的稳定性。

明眼人都能看得出来,现在华策影视的心思不完全在剧集内容上,这当然是对的,公司发展壮大需要主营业务的多元化,这样抗风险能力更强一些。目前华策业务的新想象点在于电影和内容版权库,前者曾经主控过《刺杀小说家》等电影,成绩还是不错的;后者还没有真正释放出来业绩,后续能否兑现价值,还需要持续观察。

而令人意想不到的稻草熊娱乐竟然在上半年实现了4.62亿元的收入,这在电视剧公司中算是比较好的,但是公司的净利润仅有385.8万元,也就是不到400万元的净利润,这在整个行业来说都是一个非常反常的数字。

细细分析财报会发现,上半年稻草熊娱乐的销售及分销支出达到4876.1万元,是2022年同期1649.8万元的接近3倍,公司给出的解释是:上半年多轮(包 括 首 播 及 重 播)播 映 的 剧集数量 大 幅 增 加,及随着 市场复杂 使 得 剧集市场的宣传竞争加剧的 合并影响所致。

其实核心还是平台购剧的预算大幅下降,使得剧集公司要不上价,利润空间被大大压缩,有点类似于影院公司那样,有流水但是难有利润。

其他的几家剧集见长的公司,欢瑞世纪、慈文传媒和唐德影视,业绩都非常不理想,上半年净利润都是亏损的,区别是亏多少的问题,慈文传媒和唐德影视在实控人易主以后,基本上处于勉强维持的姿态,即没有差到退市地步,也没有多少惊艳的内容,所以可说的点并不多。

评论