文|奇偶派

在近三年中,大部分运动品牌的经历都如过山车一般起伏:无论是2021年中相关产业链上众多工厂的被迫关闭,导致供应链中断和产品供应不稳定的问题,还是2022年全球经济衰退对消费者购买力的影响,许多运动品牌都面临着巨大的挑战。

而在进入2023年后,受放开利好的影响,整体运动品牌市场表现有所回暖。不过同时,诸多大型一线品牌仍然面临着巨大的去库存压力。也正是因此,23H1相关品牌分化更加明显。

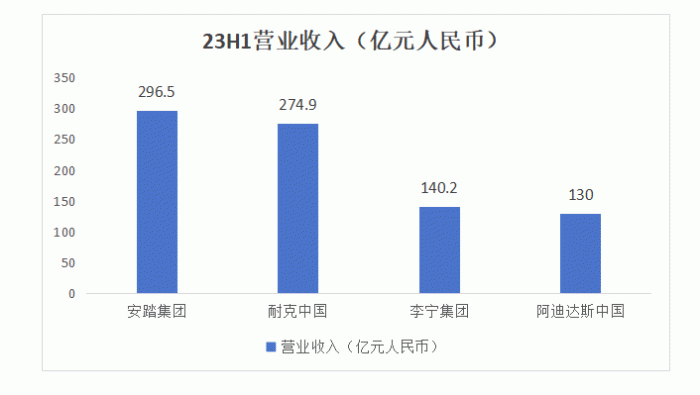

但好在整个市场都在向上,截至8月底,国内知名运动品牌均发布23H1业绩,据市界统计,六大体育运动品牌共创收949.94亿元,其中国产品牌安踏、李宁的营收和更是超过400亿大关,而安踏更是凭借上半年优异的表现,持续了2022年的高光表现——超越NIKE,坐稳了国内“一哥”的地位。

那么,安踏、李宁这两大国内运动品牌代言人中期业绩如何?是否完全走出了三年特殊时期的“阴影”?站在9月末这个采买旺季,又推出了怎样的产品?体现出公司什么样的市场打法呢?

01 FILA回暖,安踏向前

2022年过后,国内最亮眼的运动品牌非安踏莫属,无论是2021年的超越阿迪达斯中国,还是紧随其后2022年的超越耐克中国,都是安踏走向运动鞋服品牌的国货标杆的里程碑。

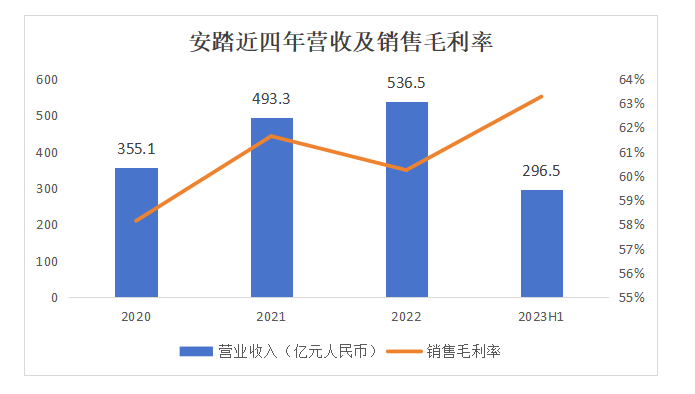

在2023年中,安踏快速解决了累库的问题,保持了快速向上的势头。

财报显示,2023年上半年安踏集团收入达296.5亿元,同比增长14.2%;整体毛利率达历年最高水平,上升1.3个百分点至63.3%;归母净利润同比大幅增长39.8%到52.6亿元。而安踏的主品牌也以141.7亿元的销售额,对140.19亿元营收的李宁压过一头。

针对亮眼的业绩,安踏也在财报中的市场回顾模块,给出了上半年快速增长的原因。

其中消费复苏与政策支持运动场景恢复这两个“老生常谈”的原因,被列在了最显眼的位置。

随着线下人流逐渐恢复至2019年的水平,相关消费市场也在快速复苏,而专业比赛、训练、体育课、户外运动、冰雪运动、跑步、篮球等体育活动也在恢复正常,此类快速恢复的运动需求,让安踏所在的体育服饰用品行业跑赢整个消费市场,成为最大的受益者。

而从政策支持上来看,无论是去年年年底多城市举办的马拉松,还是已经开幕的亚运会,都为体育产业的复苏与发展带来了持续的动力。同时,中国也在不断出台全民健身运动的新政策,也为体育健康产业提供了发展的动力,直接利好企业。

而在对全行业的利好之外,安踏从众多品牌中脱颖而出的主要原因,则受益于其独特的品牌策略与战略规划的前瞻性。

随着体育运动不断多样化发展并呈现出各种形式,消费者对品牌差异化提出了更高的要求,引发了新场景和相关商品的需求,而这与安踏主打的“单聚焦、多品牌、全球化”战略刚好契合,无论是低端或是高端,是休闲抑是专业,都有品牌可打,有产品可用。

战略规划上的成功,则主要体现于DTC(即Direct to Consumer,直面消费者)模式的前瞻性转型。过去,运动品牌很大程度上均采用多级经销商的模式,但如此货品的配送需要层层下放,不仅成本较高、更新速度不及时,还会存在品牌形象认知混乱的问题。

而DTC模式便很好地解决了这些问题,在财报中,安踏表示目前已经在24个省市采用了混合运营模式,其中43%由安踏直营,剩余的57%也按照企业的而运营标准管理,如此,不仅解决了让李宁头痛的库存难销问题,还将毛利率创出了新高。

而在安踏自己在财报里的表述之外,将其营收与产品拆解开来看,外购得来的“品牌”与技术,成为了支撑安踏巨大帝国的顶梁柱。

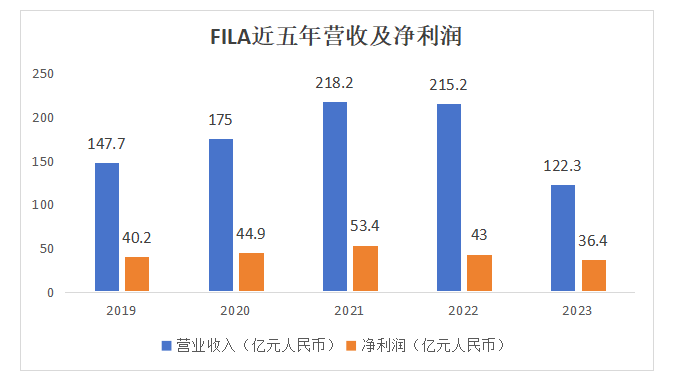

而在这众多品牌中,FILA作为贡献集团整体收益41.3%的品牌,成为了安踏主品牌的“兄弟”。从营收上看,在经历了2022年短暂的挫折后,FILA快速完成了调整,其中净利润更是完成了惊天逆转,按照2022年43亿元的标准来说,在半年时间里已经完成了84.7%。

之所以在上半年中能取得如此优异的成绩,离不开FILA自身本就优异的渠道构建与战略打法。

据有数报道,面对DTC渠道改革与2022年积累下的库存,本就是直营模式的FILA有着对各个渠道及终端的更强掌控力,因而能够更灵活地应对。FILA去库存法堪称朴实无华:将最好的货给最好的渠道,卖不出去的库存做“线上专供款”促销。

而即使是“线上专供款”促销,FILA也并没有出现价格“崩坏的”情况,在36kr对FILA大中华区总裁姚伟雄的采访中,姚伟雄表示,FILA的电商折扣一直控制得很好,今年上半年FILA的毛利率还同比上涨了0.6个百分点,目前线上和线下的产品折扣管理是非常健康的。

除了渠道天然的优势让其快速走出“泥潭”外,FILA也没有停下对外扩张的脚步。

FILA的CEO姚伟雄说过这么一句话:“如果第一个十年,FILA要做高级运动时装,第二个十年必然突破专业运动”。而对专业运动的攻势,也逐渐拉开序幕。

在品牌构建中,4月中旬,FILA率先完成了与豪车迈凯伦的首次时装合作,发布高尔夫装备;在核心品类布局中,也在持续聚焦网球、滑雪、户外及综训等专业运动产品;而在相关技术方面,姚伟雄透露,FILA正在安踏的赋能下不断完善研发体系,为各项高端运动的用户们提供更加舒适的感受。

而在FILA之外,安踏还拥有着Salomon、始祖鸟、迪桑特等高端运动品牌。不过由于其规模较小,尚且无法对母集团的盈利造成实质性的影响。但是,却丝毫不影响安踏主品牌完成对“鸟”等品牌的“平替”。

户外、滑雪、高尔夫、登山等等这些专业运动的品牌,在如今收入段的中国来看,还是相对小众,能产生的效应更多属于品牌效应,但将其技术应用于安踏系列的产品中,却是能真正地提高产品竞争力。

9月开学季中,安踏也将多个高端品牌的技术完成了内化再输出,将价格成千上万的产品下放至千元以下的水平。而最新一代的秋冬防风防雨科技新品——大地之壳系列冲锋衣便是最好的印证。具体产品无论是软壳、硬壳或是三合一,在其所在价位可以被称得上是“众生平等壳”。即以低廉的价格,满足消费者的需求。

可以说,自冬奥会后的不同产品中,我们可以看到安踏新产品强大供应链的支持与集团下放科技的决心。而这,也是安踏目前比较受到市场诟病的一点,在未来如果能持续发力研发,并持续完成外购技术内化,将会有更广阔的天地。

近三年中,安踏给了整个市场与消费者惊喜。无论是两年内连超阿迪中国与耐克中国,是每年秋冬季总能推出令友商瞠目结舌的性价比炸弹,还是将外购品牌做大做火的过程,无一不体现着安踏强有力的渠道、技术与战略打发。

而在未来,希望安踏可以持续发力研发,借助最新合作的NBA一线巨星的热度,完成对中国消费者心智的提升,并在这个过程中快速发展,成为中国版的耐克。

02 高端化与累库天然相悖,李宁力求快速逃脱泥潭

而在安踏的身后,则是今年在高端化路径上遭遇去库问题,进而导致略显“惨淡”的李宁了。

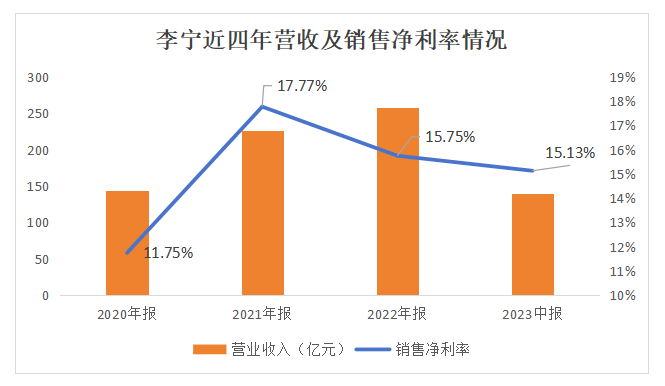

8月11日,李宁发布2023年上半年业绩报告,报告期内录得营收140.19亿,同比增长13%;但净利率却同比减少3.11%至21.21亿元。而这,也是自2020年中报以来李宁首次出现的净利负增长。

可以说,李宁遇到最大的问题是在“内外交困”时期盈利质量不足。

深究李宁为何难以保持高质量增长的原因,高端化受阻、年内去库存任务,还有两者之间天然存在的矛盾,成为了阻碍李宁高质量增长的最大绊脚石。

在高端化路径中,李宁 “单品牌、多品类、多渠道”的策略与安踏多品牌打法相比,似乎略显不足。

而从这些高端品牌产品本身的质量上来说,无论是紧跟潮流的设计,还是极为真诚的用料,卖出千元的价格确实无可厚非。

但也正因与母品牌的联系过分“紧密”,让消费者难以接受如此巨大的价格跨度,能卖得动的高端产品也仅限于BOGO卫衣、大字卫衣几款。

此时,便形成了官方为了维持高端定位不打折,消费者围观看热闹的场景。

而反观安踏,则选择了一条让消费者们更能接受的道路。无论是FILA、始祖鸟还是迪桑特,均脱胎于国外高端品牌。在高端市场中反而能给一些中产“脱离”地面的感觉,还能将最新的技术应用于低端产品,简直一举两得。

其实,如果李宁的高端品牌一直强硬维持不降价下来,随着时间的推移与品牌在消费者心中的潜移默化,价格也会刚性地打入潜在消费者的脑中,逐步完成品牌的高端化。也不会出现早买当冤种,晚买享折扣的情况。但事实却并不遂人愿,前三年导致的累库,又给了李宁高端路径沉重的一击。

在被“偷”走的三年中,运动品牌渠道中最紧张的,莫过于渠道商。品牌完成了压货可以不急,消费者可以不买,但渠道商的货品却砸在了手中。

于是,李宁疯狂的促销开始了。在经过不同渠道的检索后,消费者甚至可以以2折的低价,通过电商渠道拿下曾经超千元的产品。

这样的“骨折”之下,或许经销商走出了泥潭。但真正支持的消费者们却成了那个惨遭背刺的冤大头,对品牌的信任完全丧失。他们也意识到了,哪怕在李宁的高端品牌,也是可以晚买享折扣的,甚至是地板价。

而甩卖,不仅仅只存在于高端子品牌中,面对2022年旧款产品的累库,李宁主品牌“含泪大甩卖”的力度更是史无前例的巨大。

对于李宁这样的运动品牌们来说,其实这也是被迫选择的路径。只有卖出存货,盘活集团与经销商的资金,完成渠道链上“换新血”,方可进行下一步的动作。

在中期业绩报告会中,李宁也坦然表示,23H1业绩下滑的主要原因是电商渠道利润的减小,但也通过上半年的“清仓大甩卖”,将库存周转天数与资金周转天数提升至了品牌最优的地位。

换句话来说,便是李宁牺牲了2023年的部分利润,对过去老款的产品完成了清盘,来确保新品售罄率、库存与库龄结构、现金运营周期等保持在健康水准。

其实,抛开李宁高端化的野望与被迫无奈去累库的操作来看,李宁值得夸奖与诟病的地方还有许多。无论是每年运动品牌黑科技比拼中的独占上风,还是数次极有争议代言人合作引起的阵阵风波,抑或者是稳步朝着DTC方向的进展,都有可圈可点的地方。

但无论如何,对于这样一个成立逾三十年的中国运动品牌来说,李宁身上被赋予了更多的含义。作为消费者,也衷心希望李宁能在三年过后早日治愈“后遗症”,与其他运动品牌一齐快速发展,不再出现“背刺”消费者的事件,为中国用户们提供更多的优质运动产品。

03 写在最后

特别的三年过去已经快一年了,但其留下的“后遗症”在运动品牌行业中却仍然明显,也成为了检验不同企业间差距的最好试金石。

对于安踏来说,“单聚焦、多品牌、全球化”战略使得其能够在各个市场细分中获得成功,DTC模式的快速构建成为了去库阶段的最大利器。对外并购品牌技术的身影也逐渐内化再出现于安踏主品牌的身上,这些优势都让安踏在2023年中占尽了先机,保持了领先的地位。

而对于李宁来讲,近年来“单品牌、多品类、多渠道”的打法,让其高端化路径变得艰难。甚至将品牌与消费者们放置在了降价与不降价、打折与不打折的对立面上,而去库的过程更是撕下了高价李宁的“面具”。但好在阵痛已过,李宁这艘大船也有望再次起航。

总的来说,作为国产老大与老二,安踏和李宁在中国运动品牌的市场中都有着自己独有的技术与坚实的基本盘。但要想在激烈的竞争中保持领先地位,仍需要不断创新、调整战略,并关注市场变化和消费者需求。

毕竟谁也不知道,这样一个增量市场还能维持多久。“极夜”之前筑起护城河的宽度,或许将成为决定未来行业桂冠归属的唯一参考标准。

参考资料:

1.《安踏怎么又赌对了?》,有数DataVision;

2.《专访FILA大中华区总裁姚伟雄:从未担心FILA触及「天花板」》,36氪财经;

3.《李宁净利润下滑,DTC会是解药吗?》,投资者网;

4.《“既要又要”,李宁露出真面目》,氢消费;

5.《李宁的利润去哪了》,财经十一人。

评论