文|氨基观察

时来天地皆同力,运去英雄不自由。曾经的宇宙大药企辉瑞也不例外。

在半年报中,辉瑞曾预计下半年将是新药/新适应症推向市场的密集期,并将带来高于上半年的高增长。

然而,时隔2个月,辉瑞却下调了业绩预期。10月13日,辉瑞公告称,受新冠药物影响,公司预测2023年全年收入为580亿-610亿美元。而此前公司预计全年收入为670亿-700亿美元。收入上限不及此前的收入下限,下调15%左右。

核心管线即将遭遇专利悬崖,增长危机面前,市场预期不断走低。过去一年,其股价下跌22%,是跌得最惨的大药企。这也使得,曾经市值位居前列的大药厂,位次不断后移。

哪怕辉瑞手握447.9亿美元,约合人民币3275元的巨款,用其CEO的话来说,想买谁就能买谁。但在新冠留下的“巨坑”以及专利悬崖面前,华尔街不再相信“钞”能力。

01 宇宙大药企的四年一梦

辉瑞的二级市场遭遇,诠释了什么叫做,有钱不是万能的。

曾几何时,辉瑞还曾坐上过纯药企市值第一的宝座。而截至10月15日,其1813亿美元的市值,已经从当初的全球TOP1滑落至第九。尽管依然处于TOP 10阵营,但辉瑞却是其中表现最差的大药企。

在TOP 10阵营中,仅辉瑞、罗氏及强生股价呈现下跌趋势,其余药企均上涨,包括面临老药王修美乐被围剿的艾伯维,过去一年仍上涨了7.7%。

当礼来、诺和诺德一路高歌猛进,股价几乎翻倍的同时,辉瑞却下跌了22%,创下大药企过去一年股价跌幅之最。目前,其股价已回落至2019年时的水平,真可谓四年如一梦。

即便是放宽至全球药企市值TOP 20,辉瑞22%的股价跌幅,也同样是“独一无二”的。

而与之股价表现形成鲜明对比的则是,辉瑞却是大药企中最有钱的。

截至2023年中报,辉瑞账上现金及短期投资合计447.9亿美元,约合人民币3275元。这无疑是一笔巨额现金,要知道,市值超5700亿美元的礼来,账上28亿美元的总现金还不及辉瑞的一个零头。

对于药企而言,无论是自主研发还是对外并购,都离不开钱。就像辉瑞CEO所说,“坦率地说,如果我们愿意,我们有能力进行任何交易”。

尤其是在当下,资本寒冬依旧,全球大小药企都在降本增效,想方设法开源节流,现金更是显得无比珍贵。然而,在不断下滑的业绩面前,辉瑞的“钞能力”却失灵了。

02 业绩不断下滑

2022年,辉瑞成为全球首个年收入超千亿美元的药企,也是全球最能赚钱的药企。

风光转瞬即逝。当新冠口服药和疫苗的潮水迅速退去,辉瑞仿佛又回到了业绩增长点全线哑火的尴尬境地。

今年上半年,辉瑞总收入310亿美元,同比下滑42%;其中,二季度收入为127亿美元,同比下滑54%。业绩总体下滑的主要原因,自然是新冠口服药Paxlovid和新冠疫苗Comirnaty的市场需求下降。

而当剔除新冠疫苗和Paxlovid后,营收则微增5%。对比其他Bigpharma,尤其是在诺和诺德这样的后起之秀“反衬”之后,个位数的增长显然不够看。

具体到二季度,辉瑞的主要收入来源于抗凝血药物Eliquis、新冠mRNA疫苗Comirnaty、肺炎疫苗Prevnar、乳腺癌药物Ibrance、3款罕见心肌病药物Vyndaqel/Vyndamax/Vynmac、类风湿药Xeljanz、前列腺癌药物Xtandi等几大重磅品种。不难发现,新冠口服药Paxlovid已不在辉瑞畅销药物名单之列。

而在这7大畅销药之中,仅有Eliquis(增长2%)、Vyndaqel family(43%)、Xeljanz(11%)及Xtandi(5%)依然保持增长,其他管线则因为竞争格局/市场需求等问题,处于下滑及下滑的边缘。

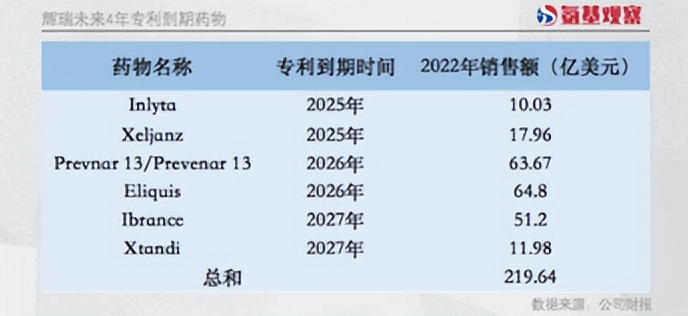

即便不看现有产品的销售情况,仅从专利悬崖角度,辉瑞的无奈同样暴露无遗。如下图所示,在未来4年,辉瑞有6款药物专利到期,均为支柱管线。其中,就包括上述5款畅销药。

过去一年,这6款药物总收入规模达到219亿美元。剔除新冠业务之后,辉瑞其它药物收入规模为436亿美元。这意味着,未来四年占辉瑞总收入比重超50%的药物,将面临专利悬崖。

很显然,虽然手握400多亿现金,但辉瑞的业绩增长压力在一众Bigpharma中却是最大的。

业绩增长乏力,市场预期也不断走低。尽管在半年报中,辉瑞预计下半年将是新药/新适应症推向市场的密集期,并将带来高于上半年的高增长。

然而,时隔2个月,辉瑞却下调了业绩预期。10月13日,辉瑞公告称,受新冠产品影响,公司预测2023年全年收入为580亿-610亿美元。而此前公司预计全年收入为670亿-700亿美元,整体下调了15%左右。

03 华尔街不相信“钞”能力

不难看出,虽然新冠产品给辉瑞带来巨额现金,但在这之后,留下的巨坑在投资者心中也很难一时填平。

关于自身的处境,辉瑞比谁都清楚。

也正因此,辉瑞对于业绩展望主题,已经转变为“买买买”,要在2030年之前买来250亿美元收入,其中Seagen贡献100亿美元,Arena/ReViral/Biohaven/GBT贡献100亿美元。

此前,辉瑞CEO透露,辉瑞将寻求收购II/ III期候选药物,计划在2025-2027年间进入市场。

3月13日,辉瑞宣布428亿美元收购Seagen,以此获得3款已上市的ADC药物,及10多款处于不同研发阶段的ADC新药。

新一轮“买买买”,早已开始了。去年5月,为了在偏头痛占据有利身位,辉瑞豪掷116亿美元现金,“捡漏”收购了Biohaven。

对于大药厂来说,“买买买”是常规操作。有太多成功的例子告诉大药厂,没有什么增长烦恼,是收购一家biotech解决不了的。如果有,那就多收购几家。

大药厂也的确有这样的底气,最核心的原因在于它们不差钱,尤其是辉瑞这样吃尽新冠红利的药企。

与此同时,随着资本寒冬依旧。今年以来,美股上市的biotch破产数量飙升,创下过去10年之最,还有部分biotech在做最后的抵抗,被并购或是破产,成了它们的唯二归宿。仅是10月份的前两周已经出现了一系列并购活动,有四笔交易总价值约67亿美元。

这种环境,对于手握巨款的辉瑞展开收购其实更加友好,但从其股价表现来看,华尔街已经不再相信“钞”能力。

这也不难理解。不只是辉瑞,面临专利悬崖的大药企,购买欲都是最强的,必须疯狂“买买买”来补充营收损失。然而,买买买是扩充管线最简单的动作,但也是最难完成的预期。毕竟,谁都不能保证,1+1真得能够大于2。

大药企尚且如此,小药企自然更甚。

这是所有药企都面临的周期之痛、并购之难。而当各种不确定性徒增,画饼已不能充饥,华尔街要求的是实打实的业绩增长。

在新一轮周期酝酿之际,尽管尚未走到专利悬崖阶段,国内药企也必须提前准备。毕竟,药企生来就要学会奔跑,与时间赛跑。

评论