文|趣解商业 周一

折腾到第八年,贾国龙的“快餐梦”终于迎来了优势开局:一年时间内,贾国龙中国堡的门店成功超过50家,均是直营门店。

为了实现万店梦想,自2016年起,贾国龙把快餐从品类到模式几乎试了个遍。品牌涵盖西贝燕麦工坊、西贝莜面工坊、西贝燕麦面、麦香村、外卖专门店、超级肉夹馍和西贝EXPRESS,模式从大店到小店,产品做过燕麦面、油泼面、肉夹馍、各类点心。

贾国龙此前在接受“吃货会议室”的采访中毫不避讳地说,“做快餐今年是第八年,前七年我们5个亿都投进去了,还投入了好多精力”。但虽然下了苦功,市场却没能满足西贝的期待,一应项目都没能“激起太大水花”,也还未能承载起贾国龙的“快餐梦”。

如今,首批投资的50家“中国堡”均顺利营业,似乎令贾国龙看到了实现“快餐梦”的可能性。只是,这一快餐品牌所在的中式汉堡赛道,当下的竞争也正在趋于白热化。

前有塔斯汀、奥丁顿等先驱者玩家攻城掠地,后有华莱士、肯德基等西式汉堡玩家打响“保卫战”。在竞争对手环伺的市场环境中,贾国龙中国堡真的能实现“弯道超车”,并撑起创始人贾国龙的快餐“野望”吗?

01.多次“折戟”,贾国龙仍未放下快餐

正如贾国龙所说,中餐创业就好像升级打怪兽一样,需要攻克一个又一个难关。在2015年以前,贾国龙全身心都放在西贝莜面村上,历经三次门店迭代,终于令西贝莜面村在中餐领域站稳了脚跟,成为了中餐连锁标准化的集大成者。西贝莜面村成功后,贾国龙将目光转向了中式快餐。

2016年9月,西贝旗下首个快餐项目“燕麦面”开张,并且宣布要在4年内开出1000家门店;但遗憾的是,仅仅到了2016年年底就被主动叫停了。西贝副总裁楚学友当时曾表示,模式难以承载其“10万+”计划,主打品类燕麦面被否,新的模式在打磨当中。被否的原因在“趣解商业”看来,与大众对燕麦的认知不深刻也有一定关系。事实上,莜面就是大众认知中的燕麦,只是内蒙当地叫做莜面。彼时西贝推出燕麦面,主要还是由燕麦片完成市场教育,贾国龙试图打出健康理念,卡住快餐赛道,但市场最终证明,健康快餐这个模式难以“跑通”。

初次“折戟”快餐以后,贾国龙并没有放弃,很快便启动了第二次快餐品牌尝试。2017年7月,西贝燕麦面运营公司名称变更,并发布新快餐品牌“麦香村”,对外称要在2017年底前开设21家店,3年计划开店1000家。

历史惊人的相似,三个月后,该项目同样被宣布终止。虽然麦香村的定位不再创新,而是选择对标沙县小吃。

贾国龙曾提到,麦香村项目的定位和沙县小吃一样,但要比沙县小吃高级。因此,麦香村主打小碗菜、焖面、手抓饭等8大品类,后来又换成汤面、拌面系列。但沙县小吃这种具备强夫妻店属性的中式快餐,用西贝高标准化模式来做,似乎也较难规模化复制。

2018年,“放不下”快餐的贾国龙,又开始试水快餐新项目——超级肉夹馍。当时一度出现“叫停”传言,西贝副总裁楚学友当时曾表示,超级肉夹馍项目不仅会继续,还是其当年的战略重点,预计新开100家门店,主要布局在北京、上海、深圳三地。不过,这个计划最终还是搁浅了。贾国龙说,“‘肉夹馍’已有的门店会维持现状,不再继续开店”,证实了西贝超级肉夹馍项目已暂停。

2019年5月,北京西贝超馍餐饮管理有限公司更名为北京西贝酸乃屋餐饮管理有限公司,6月其首家酸奶屋在北京开业,涵盖酸奶、烤串、沙拉等,该项目同样在市场没有得到太大的反响。

图片来源:企查查

2022年年底,贾国龙开始筹备新的快餐项目——贾国龙空气馍;今年4月,西贝餐饮集团的快餐新品牌“贾国龙空气馍”正式更名为“贾国龙中国堡”。这一次,似乎是对这一品类格外有信心,贾国龙一口气投放了50家首批店铺“做测试”。

“其实我们试了很多模式,当那个模型出来后放在市场上反馈验证的时候,我马上就觉察到这不是我们想要的;但是我觉得我们最新的这个模式,要的就是它。非常符合我们的‘五小模型”——小吃、小喝、小资、小店、小老板。”贾国龙曾对“中国堡”模式如此评价。

对于为什么一下做50家店,贾国龙也有自己的理解:快餐和正餐不一样,正餐单店就可以盈利,但是快餐需要验证,做快餐的人告诉我,“要想测你的模型好不好,一定要开够100家店”,因为快餐的身后是整个的一套运营体系。

由此不难看出做快餐这件事,贾国龙确实是有非常大的决心,也愿意为了“快餐梦”的成功而投入。如今,“中国堡”项目似乎也显现出了曙光。但“7年5个亿”,为什么一定要押注快餐呢?

02.“快餐梦”承载着西贝的未来?

站在行业的角度看,扩张是餐饮连锁的生命线;餐饮连锁如逆水行舟,不进则退。原因是在单店盈利模型提升至极致情况下,拓店是唯一实现业绩增长的手段;一旦停止拓店,也就意味着餐饮连锁的增长到达瓶颈。此时,自身不主动拓店,其他对手便可能通过创新,进入你的领域,逐步抢夺你的市场。

贾国龙是深谙此理的。一次会议上,一个年轻的高管阐述:“在中餐连锁领域,西贝已经进入无人区,找不到竞争对手。”这个发言被贾国龙打断了,“竞争越来越激烈了,西贝远没有到高枕无忧的阶段。”

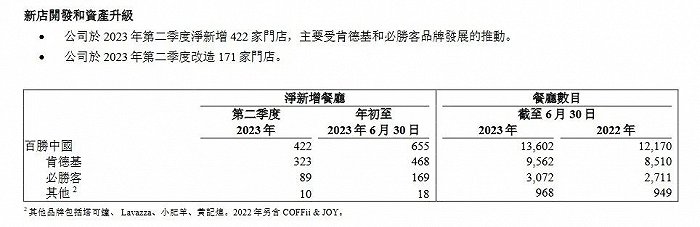

这也体现在数据上,连锁品牌门店规模持续扩张。以百胜中国为例,财报数据显示,今年上半年,百胜中国净新增655家门店;其中肯德基新增468家门店,必胜客新增169家门店。

图片来源:企业公告截图

“我曾经对西贝莜面村这个业务的想法是,发展慢一点,少开一些店。但今年上半年西贝莜面村表现不错,激发了我对这个业务的信心,重新定了一个目标:2030年开1000家店,国外300家。贾国龙中国堡目前开了50家店,还在初期。”贾国龙曾对外界表达过强烈的拓店想法。

令不少人疑惑的是,西贝莜面村已经是中高端餐饮佼佼者,在中式标准化上积累了丰富了经验,贾国龙为什么不选择再造一个“西贝莜面村”,而是非要在快餐这个并无太多经验的领域死磕呢?

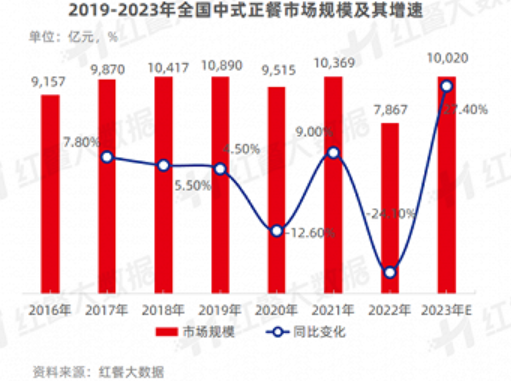

原因是快餐的市场规模更大。红餐大数据显示,2022年中国快餐行业市场规模为7867亿元,预计2023年中国快餐行业市场规模将达10020亿元。此外,相较于中高端的西贝莜面村,中国堡这样的小店模式,更容易扩张。一旦放开加盟,快餐可以以极快的速度拓店。

图片来源:红餐大数据

最重要的是,“快餐故事”也更容易得到资本市场的青睐。过去,贾国龙一直强调西贝不差钱,也不上市的意愿,但也许是由于前三年现金流吃紧的经历,加深了贾国龙上市的想法。

今年1月1日,《新京报》报道称,其记者从西贝餐饮集团方面了解到:西贝餐饮集团董事长贾国龙在西贝年会上表示,将通过2023年、2024年、2025年3年发展,预计到2026年完成IPO(首次公开募股)、成为市值超千亿的上市公司。

图片来源:新京报官网截图

在年会上,贾国龙还着重提到了“2023年西贝将实现‘贾国龙-酒酿空气馍’快餐模式新业务破局”,并给出小目标,“第一阶段将在北京铺开,之后逐渐向全国扩张,既包括一二线城市,也涵盖下沉市场。计划2023年开出百余家门店”。

由此来看,无论是市场扩张、进军海外,还是未来也许要计划上市,西贝的未来都非常需要快餐这个易标准化、易复制、便于融资或加盟的模式。

03.“中式汉堡”竞争激烈难突围

不过,虽然西贝对中式快餐报以相当的热情,但相较于西式快餐,中式快餐却一直被认为是很难出现万店品牌的赛道。

此前,百胜中国试水中餐失败,便是最好的佐证。百胜中国旗下肯德基、必胜客等西式品牌稳步增长时,被寄予厚望的“东方既白”在2022年却永久关闭;被收购的小肥羊和黄记煌也正逐渐淡出市场。

中国堡这个品类,本质上是中餐西式化。在“趣解商业”看来,它也是少有依靠产品创新,在快餐中杀出重围的品类。这些年来,在西式快餐中,汉堡是唯一一个对市场进行过完全教育的品类。因此,中国堡可以承接一部分西式快餐的消费群体,肯德基、麦当劳们也已经用事实证明了,仅靠汉堡可以做到接近万店规模。

但尽管西贝另辟蹊径押注“中国堡”赛道,却也面对着诸多的挑战,首当其冲便是面临诸多竞争对手。红餐大数据显示,仅2022年8月到2023年1月,店名带有“中国汉堡”或者“中式汉堡”的快餐门店数量,就从1772家涨到了3533家。不到半年时间,翻了一倍。

市面上已经发展的还可以的塔斯汀、奥丁顿、林堡堡、大大方方等诸诸多玩家,均是实力强劲、势头迅猛的品牌。以塔斯汀为例,从2020年塔斯汀推出“中国汉堡”品类后,就在餐饮市场一路高歌,门店数量当年突破500家,2022年塔斯汀更是一口气开出2000多家门店;窄门餐眼最新数据显示,截至10月25日,塔斯汀全国门店数量5804家。

更重要的是,贾国龙中国堡的性价比优势并不明显。点评网站展示商户信息显示,贾国龙中国堡在望京东金辉大厦店共有242条消费记录,人均消费为30元;所售卖“中国堡”单品售价为13-22元,含小吃和饮品的套餐的售价在25-35元之间。

对比塔斯汀来看,点评网站展示商户信息显示,塔斯汀宝能环球店共有497条消费记录,人均21元。再加上官方时不时推出的“免单”“半价”“买一送一”等各种薅羊毛活动。由此对比,贾国龙中国堡在价格上还是略微偏高。

而性价比,在快餐中无疑是决定消费者是否愿意买单的关键因素。红餐大数据显示,人均消费在40元以下的品牌数占比已经超过92%,其中人均20元以下的品牌数占比63.5%。

“周一麦当劳会员日,周二达美乐7折披萨,周三汉堡王9.9套餐,周四肯德基疯狂星期四,周五华莱士德克士,周六周日海底捞支付宝外卖118买一送一”,曾有网友总结出快餐的省钱攻略,迎来无数年轻人的点赞认同。这也侧面说明,快餐很难培养出用户忠诚度;对用户来说,反正产品都大差不差,谁更实惠就选择谁。

不过,相较于塔斯汀们来说,贾国龙有着二十余年的餐饮连锁管理经验,丰富的中餐标准化迭代经验,以及在营销、创新研发等多维度综合优势。从这个角度看,“中国堡”的成败也不能过早定论。

贾国龙的“快餐梦”这次是否会是“雾里看花,水中捞月”,还要看“中国堡”后续的表现。

参考资料:

1.《西贝正餐遇瓶颈,屡次折戟又战快餐》,新京报

2.《西贝贾国龙:再过三十年,中国也会有麦当劳这样的全球品牌》,腾讯新闻深网

3.《“中国汉堡”爆火,国际品牌难再主宰江湖》,旗帜财经

评论