界面新闻记者 |

集成电路设计企业澜起科技(688008.SH)前三季度净利润下滑近八成。

10月30日晚澜起科技发布三季报,今年前三季度公司实现营业收入15.25亿元,同比下滑47.06%;实现归属于上市公司股东的净利润2.34亿元,同比下滑76.60%。

澜起科技主要产品为内存接口及模组配套芯片、PCIe Retimer芯片、MXC芯片等,并提供面向中国市场的本土服务器平台解决方案(津逮服务器平台)。由于公司的产品主要应用于服务器,因此服务器行业的发展情况与公司业务紧密相关。

今年以来,受全球服务器及计算机行业需求下滑导致的客户去库存影响,澜起科技DDR4内存接口芯片与津逮CPU出货量较上年同期有所下降,直接导致公司营业收入“腰斩”。

2023年前三季度,澜起科技互连类芯片产品线销售收入为14.92亿元,较上年同期下降23.58%,毛利率为60.64%;公司津逮服务器平台产品线销售收入为0.28亿元,较上年同期下降97.00%,毛利率为10.47%。

值得一提的是,津逮服务器平台曾被视为澜起科技的第二增长曲线。2016年,澜起科技与英特尔、清华大学宣布合作研发服务器平台,于2018年底推出第一代津逮服务器产品。2022年,津逮服务器平台产品销售收入高达9.37亿元,迎来高光时刻。

主营业务低迷,较高的公允价值变动也蚕食着澜起科技的利润。今年前三季度公司公允价值变动收益为-7046.01万元,而去年同期为1.87亿元,公允价值变动收益较上年同期减少2.57亿元。

澜起科技的资产减值损失同样高企,三季报显示公司计提的资产减值损失较上年同期增加1.81亿元。今年9月公司董秘接待多家基金调研时称,“今年上半年受服务器行业去库存影响,公司综合考虑相关存货(主要为津逮®CPU)的库龄及市场销售价格等因素,测算存货可变现净值低于存货成本,因此在2023年半年度计提存货跌价准备约1.45亿元”。

此外,今年前三季度澜起科技研发投入为4.87亿元,较上年同期增长50.39%。

尽管业绩整体下滑,但分季度来看行业有回暖迹象。

第三季度,随着DDR5内存接口芯片出货量持续提升,澜起科技主要经营指标连续两个季度环比明显改善。第三季度公司实现营业收入5.98亿元,环比增长17.61%;归属于上市公司股东的净利润1.52亿元,环比增长144.47%。

毛利率方面,受益于DDR5内存接口芯片出货量占比提升,特别是DDR5第二子代内存接口芯片出货量及其占比显著提升,澜起科技第三季度毛利率为64.80%,较第二季度提升5.97个百分点,较第一季度提升11.51个百分点。

澜起科技“去库存”也有所成效。截至三季度末,公司存货账面价值为6.33亿元,已连续两个季度降低,较第一季度末减少22.75%。

澜起科技整体表现低迷,但并不妨碍个大股东减持套现。

由于澜起科技的股权架构较为分散,不存在控股股东和实际控制人,前十大股东几乎被投资公司和基金占据。这类股东主要考虑收益,减持欲望较强。

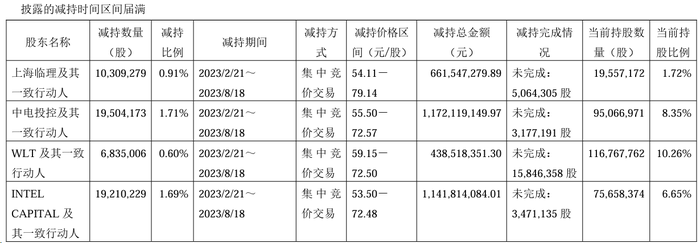

据澜起科技8月19日公告,今年2月21日-8月18日期间,上海临理及其一致行动人、中电投控及其一致行动人、WLT及其一致行动人、INTEL CAPITAL及其一致行动人四大股东合计减持4.91%的股份,套现34.14亿元。

减持期间内,除上述集中竞价交易外,上海临理及其一致行动人通过询价转让及大宗交易方式合计减持3.03%的股份,上海临理投资合伙企业通过非交易过户方式进行股票实物分配0.64%的股份;中电投控及其一致行动人通过询价转让方式减持2.50%的股份;INTEL CAPITAL及其一致行动人通过询价转让及大宗交易方式合计减持0.61%的股份。

通过此举,上述股东合计减持约6.78%股份。2月21日-8月18日期间,澜起科技股价最低点为47.98元/股。以此计算,上述股东至少“花式套现”37.05亿元。

因此,仅今年2月21日-8月18日,四位大股东及一致行动人至少套现逾71亿元。

一边是多位股东不断减持,一边是公司回购股份刺激股价。8月23日澜起科技发布回购计划,拟以3亿元-6亿元的金额回购股份。截至10月10日,已支付资金总额为1.74亿元。

评论