文|消费最前线 罗弋

在业内普遍感叹拼多多市值即将超越阿里的同时,有关马云进军预制菜的消息也被传得沸沸扬扬。

这一度还拉动了A股预制菜概念板块整体上涨,资金净流入4.59亿元,其中国联水产上涨14.35%,惠发食品涨停,大湖股份、春雪食品、全聚德、味知香等个股纷纷跟涨。

然而,这件事很快被马云的前助理在朋友圈辟谣,表示马家厨房不做预制菜。根据工商信息显示,马家厨房经营范围含食品销售、货物进出口、食用农产品批发、日用品批发、酒店管理、技术服务等。

但在整个餐饮市场,除了预制菜,还有什么值得期待的吗?国家统计局数据透露,2022年全国餐饮收入为43941亿元,下降6.3%;限额以上餐饮收入10650亿元,同比下降5.9%。今年前10个月,尽管市场状况有所恢复,全国餐饮收入41905亿元,但同比上涨仍然不到20%。

反观预制菜,截至2022年12月底,我国预制菜相关品牌产品全年累计完成31起融资,合计披露融资金额超7亿元。预计未来3-5年,中国预制菜市场规模有望以20%左右的高增长率逐年上升。

餐饮市场人人都做预制菜,或许是因为对别的领域早就失望透顶。

马云有个“餐饮梦”

事实上,马云一直有个“餐饮梦”。

例如,盒马鲜生就是阿里巴巴旗下开的第一家涉足餐饮的门店,不过,不同于传统的餐饮店,盒马的模式是便利超市+餐饮,此前还独立拆分出来的早餐门店“盒小马”。盒马一度被誉为阿里的亲儿子,早年在阿里内部,盒马的别称是“第二个天猫”。

而马云再度出手餐饮,外界联想到预制菜也是再正常不过的逻辑。一方面,这片万亿市场的确诱人,去年起,阿里、美团、京东、格力、顺丰,甚至是贵人鸟、森马,全都宣布进军预制菜。另一方面,盒马对预制菜的热情也不小。

此前,国联水产宣布,已与盒马签订战略合作框架协议,将就产品开发及供应等合作事宜建立长期稳定的合作关系,原则上不少于3年。自2024年开始,盒马每年向国联水产采购5亿元的预制菜类产品。

宣布退休以来,从马云这几年的行程中,也不难看出其对餐饮市场的兴趣不降反增。去年,马云访问荷兰,交流了畜牧业和水产养殖的新技术;同年,又在日本参观水产养殖研究所;今年,马云又考察了正大集团。

在工商企业方面,早在2020年,马云旗下的一家公司就投资成立了“耕海牧洋”;2021年11月,马云旗下的杭州云起餐饮管理有限公司成立;此外,一米八食品科技(浙江)有限公司、一米八海洋科技(浙江)有限公司均为刚成立的农业、食品相关公司。

眼下,又多了一家马家厨房。

马云的餐饮执念多年未变,一个关键的原因就是这些年的“餐饮梦”迟迟未能得偿所愿。以盒马为例,11月份,阿里巴巴在其三季度财报中披露,盒马的上市计划暂缓,根据阿里巴巴2023财年数据,虽然盒马整体GMV超过550亿人民币,线上交易贡献超过65%,但线下客流和订单整体始终没有太多提升。

值得注意的是,《2022年中国连锁百强榜单》显示,盒马鲜生在零售领域被沃尔玛、永辉、大润发压了一头。除了市场地位,盒马还曾多次因食品安全问题被罚,涉及到的产品有黑虎虾、橙汁、平度老姜、鲫鱼……有媒体统计过,仅上海盒马一家就累计被处罚31次,罚款金额高达262.88万元。

当然,在整个电商领域里,餐饮食品的存在感从没降低过,这也许是刻在马云骨子里的一个商业基因。早在2018年,就有报告显示,当年超过16亿人次在淘宝观看美食直播,直播间售出的美食同比增幅超400%。

2018年,淘宝移动月度活跃用户还不到7亿,其中3亿用户属于资深吃货。几乎一半的占比让马云看到了餐饮行业的可为性,从阿里内到阿里外,始终延续到现在。今年也不例外,在双十一全线沉寂的背景下,有相关数据显示,在消费品领域,双十一开启之后,冲劲最猛的品类除了白酒之外,就是餐饮的各类消费券。

对于马云而言,或许餐饮计划还需要继续前行。

餐饮界还剩什么?

2023年,餐饮市场一半海水,一半火焰。

总体来看,供应链、服务商这边还能维持得住局面,而以门店主要模式的餐企的处境显然不太好过。企查查数据显示,今年1-10月,全国餐饮企业共吊销105.6万家。就连韩寒的餐厅在10月份都被爆出亏损上亿元。

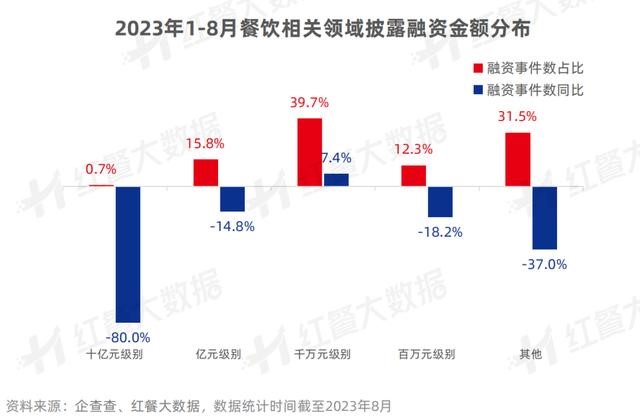

从资本流向来看,也能感受到一丝寒意。前两年,资本去无可去,纷纷跳上餐桌,但是今年1到8月份,餐饮相关领域融资事件数和披露融资金额分别相较2022年同期下降了19.3%和56.7%,其中,融资总额只有去年全年的35.9%。

供应链成了整个餐饮市场为数不多的增长区。根据餐饮供应链指南不完全统计,截至11月21日,今年餐饮供应链领域发生了50多起融资事件。“得供应链者得天下”的箴言似乎早已流传开来。

去年,当餐企破产关门、上市失败时,A股超过5家餐饮供应企业上市成功。蜜雪冰城披着茶饮外衣靠供应链赚钱,财报显示87.08%营收来自供应链收入。目前,老乡鸡、紫燕百味鸡、西贝筱面村,茶饮圈里的喜茶、奈雪、茶百道……餐企也都在搭建自己的供应链。

盒马更是在全国建立自己的供应仓库,数据显示,截止至今年5月,盒马已在全国建立185个盒马村,其中41个是有机盒马村,未来10年,盒马还计划建立1000个盒马村。供应链在餐饮市场的重要性不言而喻。

至于餐饮服务商领域里,以机器人、SaaS系统、自动化设备为主的企业备受资本宠爱。例如,生产送餐机器人、清洁机器人的普渡科技在今年内获得两轮融资,且融资金额均为亿元级别。同一赛道上的不停科技在今年七月获得了数千万美元的A轮融资,而该品牌在2021年才成立,在2022年便获得了两轮融资。

红餐产业研究院测算,2023年我国餐饮数智化市场规模将达到117.63亿元,同比增长42.9%。这一领域恰好也是马云的心头好,早在2017年,马云就在杭州开了第一家无人餐厅,全程智能点餐,刷脸支付。

在餐饮环境大萧条的背景下,餐饮供应链与服务商为何没被伤到元气?

一个最主要的原因是无论供应链,还是服务商,大多依赖下游的连锁餐饮品牌。在2023年,连锁餐饮似乎活得还不错。《中国连锁餐饮企业资本之路系列报告2023》指出,2023年Q1超60%连锁餐饮企业营收优于去年,海底捞、九毛九、同庆楼、全聚德等头部连锁餐饮表现亮眼。

供应链企业所披露的数据也充分说明了这一点,以千味央厨为例,千味央厨在今年上半年直营渠道销售额同比增加71.01%,占比从去年同期的34.36%提升至44.85%,以油条为代表的油炸类产品销量依然是公司营收主要来源,占比45.94%,这背后主要得益于B端大客户新店增加和产品需求增加。

但是如果只看供应链中的预制菜部分,到了2023年,资本对这个领域的劲头大不如前。数据显示,2023年1-8月预制菜企业融资事件数和披露融资总额较去年同期均有不同程度的下降,去年同期是35起,今年是18起,融资金额也从18.9亿下降成了5.7亿。

马云出山,是否能看上逐渐冷却的预制菜,其实真的很难说。

消费复苏,会从餐饮开始?

2023年在消费领域,复苏是从年初贯彻到年尾的关键任务,而餐饮复苏也成了整个消费市场恢复生机的一个明显信号,今年的每个假期节点,餐饮行业的现状都是消费崛起过程中至关重要的一环。

餐饮在消费市场中的地位斐然,这无可厚非,即便是消费环境不景气,消费者对于餐饮支出也不会过于吝啬。RET睿意德去年底的一项研究发现,25~35岁的消费者更愿意在美食上花费,美食消费占所有消费预算的40.28%,更何况,事实似乎也在趋向乐观。

今年“五一”期间,全国餐饮消费复苏指数比清明假期分别增长18.84个百分点,消费规模已恢复至去年同期7成,比清明假期提升约2成。到了双十一期间,饿了么发布双11成绩单,成交量、成交额以及用户规模均创历史新高,其中,参与双11的商家数量同比去年增长50%,下单的三四线城市消费者同比增长六成。

不可否认,无论是线上,还是线下,无一不在预示着餐饮乃至全消费领域的回温。这种热闹的景象让无数人奔赴餐饮界,企查查数据显示,2023年前三季度全国餐饮相关企业注册量达到了249.2万家,与2022年同期相比增长了18.2%。

很显然,马云也赫然在列。

只不过,餐饮消费究竟是真的在复苏,还是一场虚幻的假相,很多细节还有待考证。最不可忽视的一点就是,今年以来,餐饮界开始掀动一场场疯狂的消费降级。例如茶饮圈九块九席卷街头;零售界的盒马鲜生玩起价格战;巨头海底捞下沉进入夜市;西少爷、和府捞面等网红餐厅也跟着降价了。

一家接着一家,直接刺激到了消费者。

以海底捞为例,海底捞今年在青岛、上海、山西等地尝试夜市“摆摊”,产品主要包括钵钵鸡、冒血旺、冒脑花、狼牙土豆、小油条。盒马降级更爽快,据悉,从线下门店开始,盒马把5000多款商品在线下的价格下调20%,其中涉及乳制品、饼干、方便速食、水饮和冷冻肉禽水产等主要餐饮商品。

反观消费端,捂紧口袋的消费者无疑是餐饮降价的根本原因,他们逐渐远离了那些窗明几净的高大餐馆,转而寻找街头巷尾的小吃摊。大众点评网站上进行检索餐饮人气新店,按照品类划分,排名第一的是饮品,为29.93%,快餐简餐排名第二,为26.28%,烘焙甜品占据13.14%,小吃占据9.49%。

可以说,平价拯救了2023年的餐饮市场。

茶饮圈的瑞幸用九块九打败了星巴克,2023年Q2,瑞幸的营收同比增长88%至62.014亿元,超越了老对手星巴克中国(59.6亿元)。不仅如此,瑞幸国内门店数量也超过星巴克中国。

向来人均不低的西餐领域,萨莉亚成了最耀眼的一家。萨莉亚公布的财报显示,2022年9月-2023年5月期间,其亚洲(不含日本市场)业务的营业利润增长62%至49亿日元。此前,萨利亚在中国的门店数占到了亚洲市场的90%以上,换句话说,萨利亚的亚洲业务基本全靠中国区拉动。

万亿餐饮,只剩下了小吃街在打拼。

评论